La semana pasada argumentábamos que las noticias “más positivas” sobre la inflación en EE.UU. reactivarán el comercio basado en un “pivote de política” en el entendido de que las menores presiones de tasas de interés significan menos presión sobre las valorizaciones en momentos en que la visibilidad corporativa quedó algo cuestionada después de los resultados del 3T22, con mayores revisiones a la baja en las utilidades esperadas para 2023 (Ver AQUÍ)

También reafirmamos nuestras proyecciones de que la renta variable en EE.UU. ya se acercaba nuevamente a niveles más fair value, que podrían exagerarse, por cierto, pero limita el potencial de recuperación adicional, dado que las valorizaciones tanto absolutas como relativas respecto a los bonos no son particularmente atractivas.

El S&P 500 transa a 17.3x las utilidades futuras (+1DS sobre sus promedios de largo plazo), mientras que el premio que ofrecen las acciones respecto a los bonos se ha reducido a 200 pb, 100 pb menos que sus promedios de largo plazo y el nivel más bajo en 15 años.

La recuperación actual, al igual que en el periodo de julio-agosto está impulsada por la esperanza de que la inflación en EE.UU. “ha alcanzado su punto máximo” y la opinión de que la Reserva Federal pronto comparta este diagnóstico. La experiencia anterior demostró más bien ser una buena oportunidad de venta y de reevaluar la exposición al riesgo, y si bien reconocemos los avances en términos de ajuste monetario y menores presiones inflacionarias en el margen, no podemos descartar que la historia se repita.

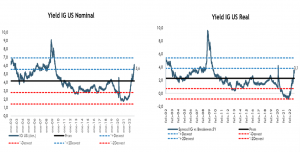

Dicho eso, donde sí vemos que las cosas comienzan a verse más atractivas es en el mercado de bonos. La deuda IG en EE.UU. ofrece hoy una tasa del 5,5% (llegó a ser 6,0% hace solo unas semanas), el nivel más alto en 15 años, que si la ajustamos por la inflación esperada a mediano plazo, resulta en una tasa real del 3,0%.

Observe lo que ocurre cuando se compara con la yield implícita que ofrecen hoy las acciones. ¡Es prácticamente la misma yield! Dicho de otra forma, el spread entre la yield implícita que ofrecen las acciones (inverso del P/U) y la yield que ofrece la deuda IG es prácticamente cero, el nivel más bajo desde antes de la crisis financiera. En el mundo deflacionario previo a la pandemia, las acciones prácticamente no tenían competencia, “hoy les ha comenzado a salir gente al camino”, y si bien las acciones tienen una ventaja relativa respecto a los bonos en un entorno más inflacionario, a medida que las presiones inflacionarias comiencen a moderarse, un paso intermedio en la toma de riesgo debería hacerse vía renta fija de grado de inversión, especialmente para perfiles de inversión moderados.