La reunión de la Fed de la semana pasada reveló el alto nivel de incertidumbre que enfrentan los formuladores de políticas luego de la crisis bancaria, y que es probable que los desarrollos recientes resulten en condiciones crediticias más estrictas para los hogares y las empresas y que pesen sobre la actividad económica, la contratación y la inflación. Ver más.

Medir el impacto económico del posible endurecimiento de los préstamos bancarios llevará tiempo hasta que se refleje en las publicaciones económicas. La publicación H8 de la Fed (ver acá) nos ayudará a seguir midiendo la trayectoria de los préstamos bancarios con mayor frecuencia durante las próximas semanas.

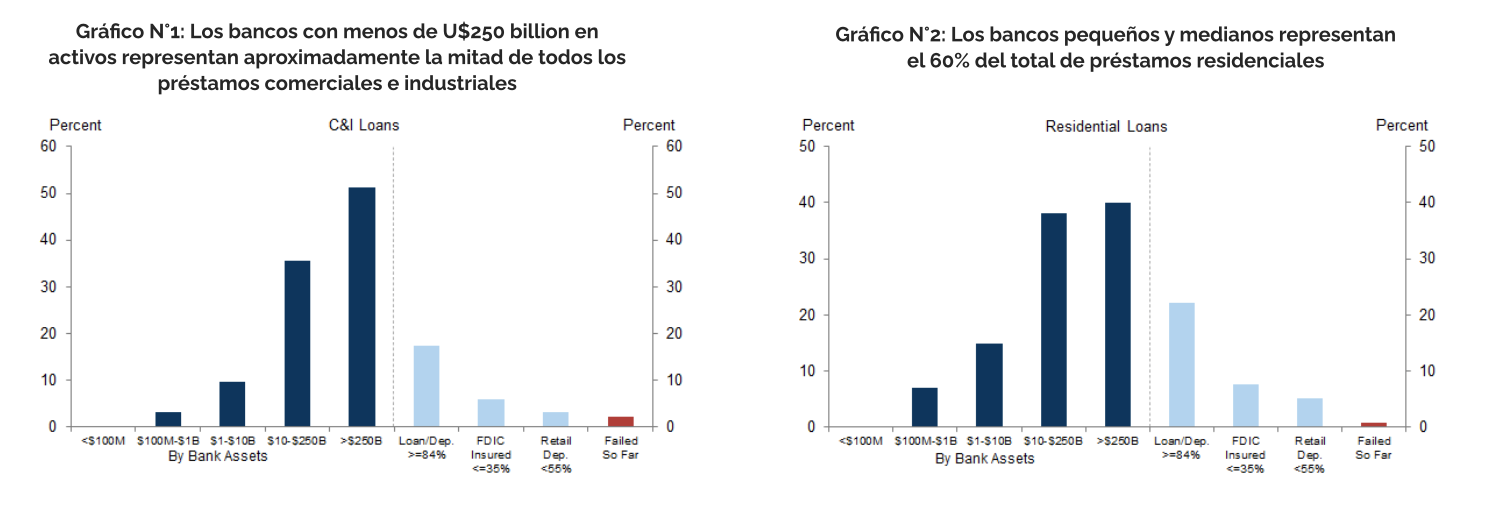

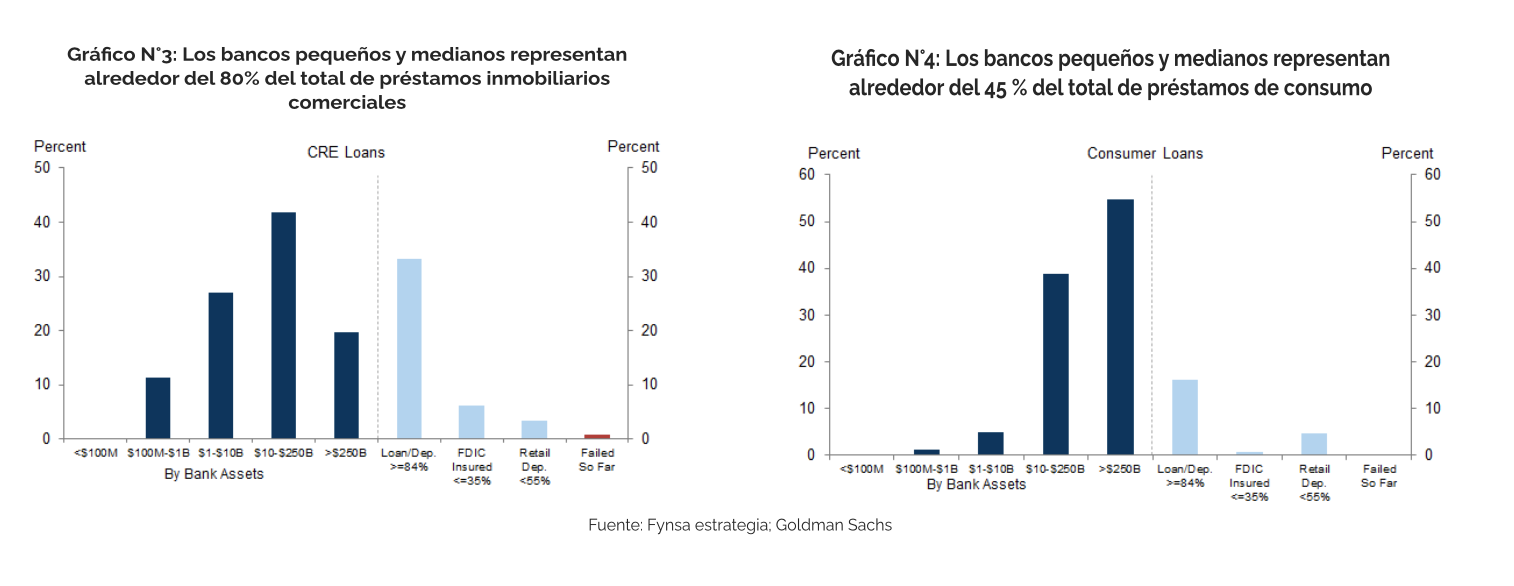

El riesgo hacia adelante es que la incertidumbre generada por los movimientos de los depósitos haga que los bancos se vuelvan más cautos a la hora de prestar. Este riesgo se ve incrementado por el hecho de que los bancos medianos y pequeños juegan un papel muy importante en los préstamos bancarios de EE. UU. (ver gráficos del n°1 al n°4).

El canal de préstamos bancarios es potencialmente un obstáculo mayor para las perspectivas económicas.

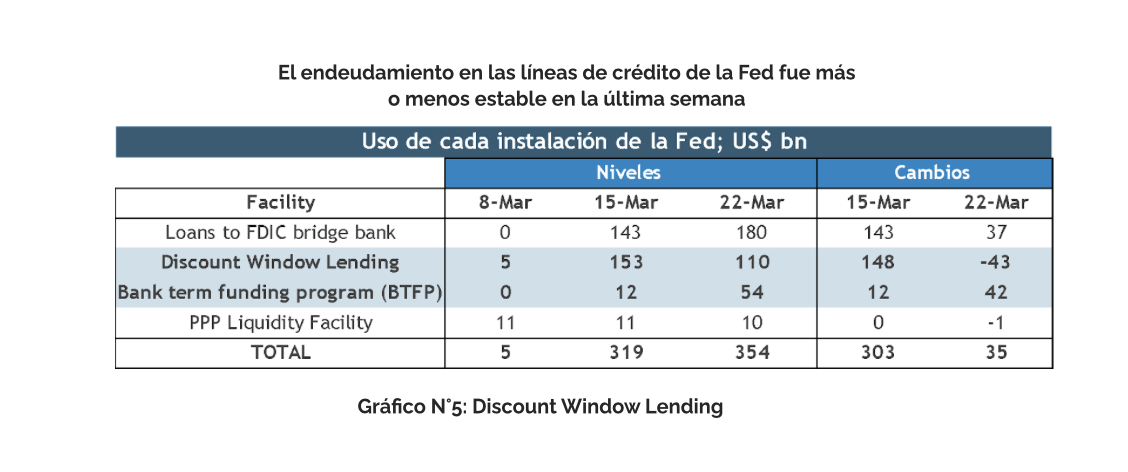

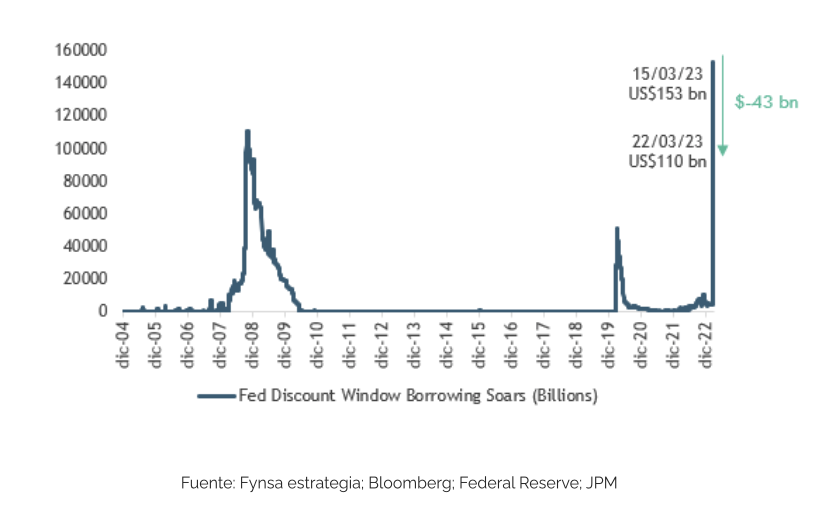

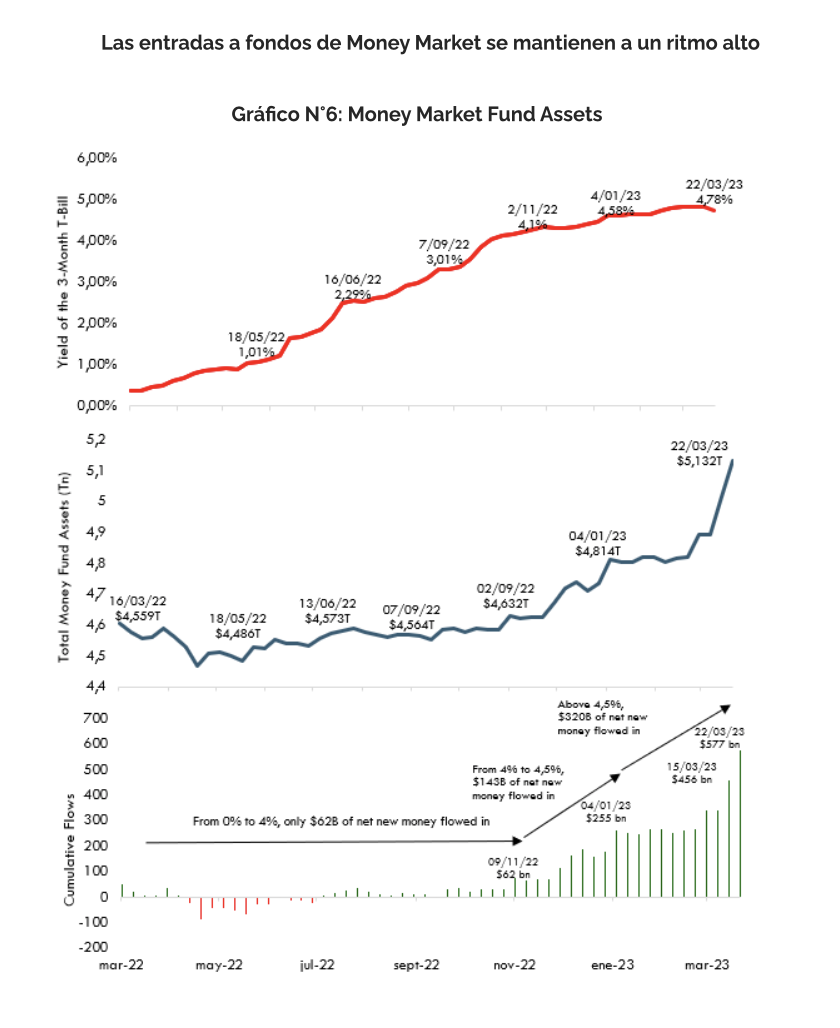

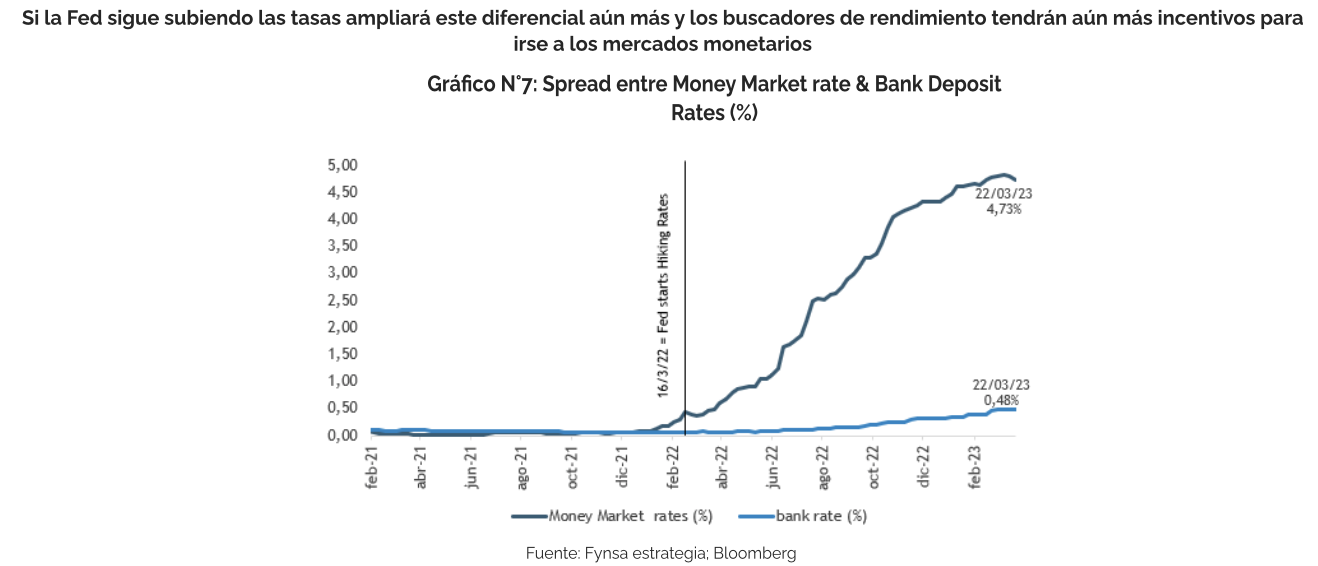

La crisis de liquidez bancaria parece estar moderándose, pero podría estar lejos de terminar. Si bien la última publicación H4.01 de la FED mostró una fuerte reducción en el ritmo de endeudamiento de los bancos estadounidenses de las líneas de crédito de la Fed (ver tabla a continuación y gráfico n°5), los bancos parecen seguir perdiendo depósitos frente a los fondos del mercado monetario. De hecho, los activos de Money Market crecieron otros US$120 bn en la semana que finalizó el 22 de marzo (ver gráfico n°6) y, como también comentamos la semana pasada, la última alza de tasas por parte de la Fed probablemente hará aún más difícil para los bancos estadounidenses competir con el rendimiento cercano al 5% ofrecido por los Money Market Funds. (ver gráfico n°7).

Incluso si se contiene un fuerte shock sistémico, es probable que una provisión de crédito más estricta por parte de los bancos sea un nuevo obstáculo para el crecimiento en los próximos meses, y si bien este impulso desinflacionario del sistema bancario reduce (y potencialmente revierte) la necesidad de que los responsables de la política monetaria desaceleren la economía a través de aumentos de tasas, todavía hay mucha incertidumbre sobre qué tan grande y amplio será el lastre para el crecimiento.

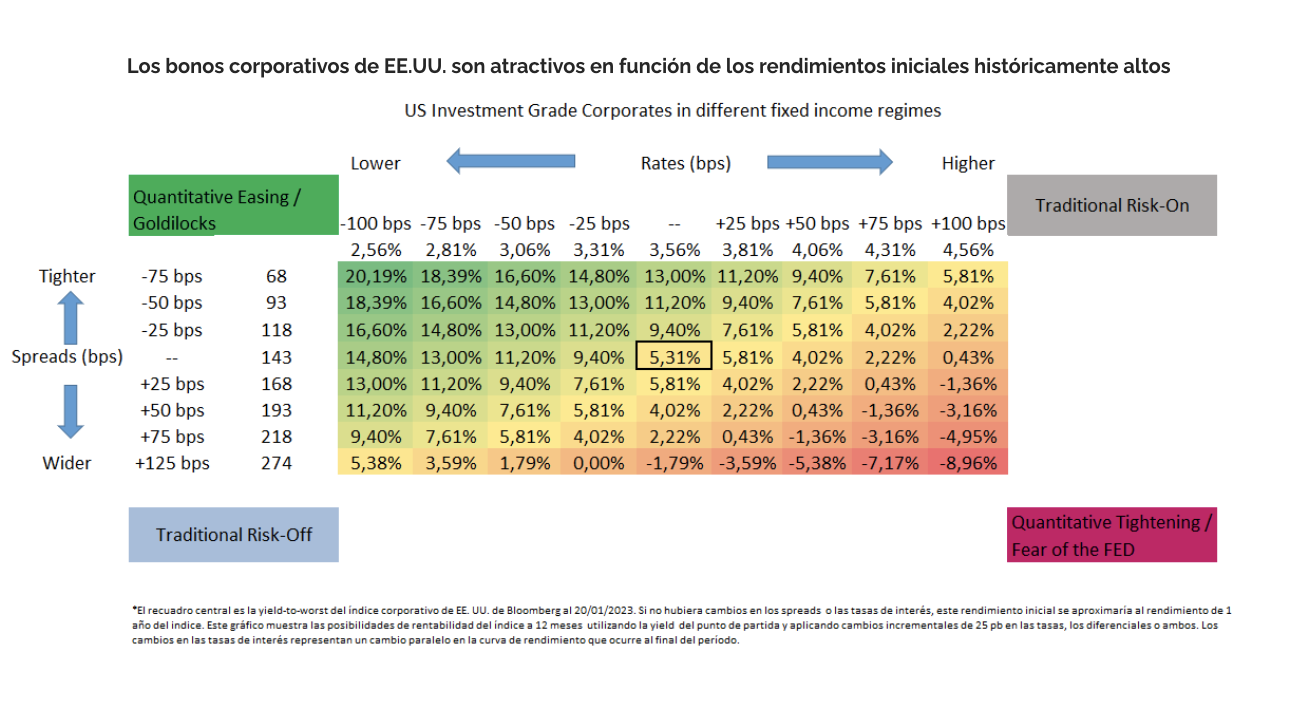

Así entonces el nivel de incertidumbre inducido por la crisis bancaria nos mantiene con una postura más defensiva en términos de allocation y reafirmamos nuestra recomendación de sobre ponderar renta fija en un portafolio balanceado. Puede ver más detalles acá.

En particular, en renta fija estamos privilegiando activos de buena calidad, US Treasury, US IG Corporates y duración más neutral (en torno a 4 años).