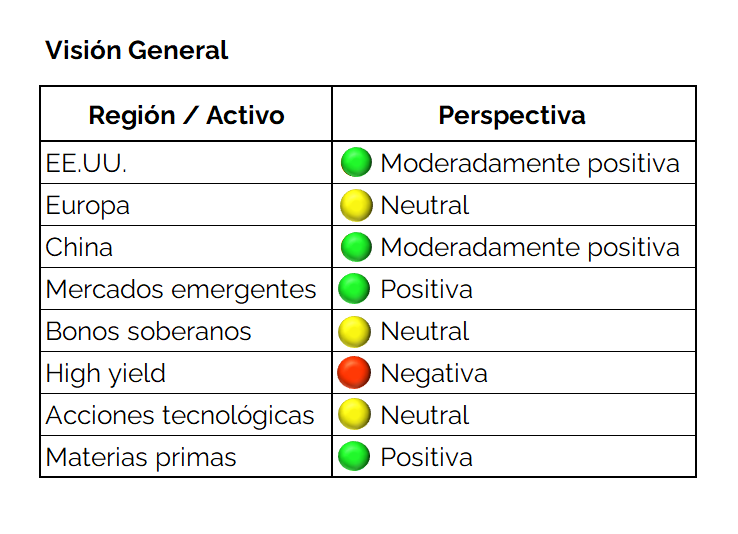

El consenso general es que la economía global, especialmente la de EE.UU., muestra resiliencia pese al tema de las tarifas, la presencia de un proceso de desaceleración laboral y algunas tensiones geopolíticas.

- Nuestro escenario base es que no hay recesión para 2025–2026, En este sentido, el desempeño superior de mercados ex – US de este año, se extendería a 2026, apalancado también en una mayor debilidad del dólar y valorizaciones relativas más atractivas

- El crecimiento se sostiene básicamente por:

- Inversión masiva en IA y centros de datos.

- Política fiscal activa.

- Consumo, básicamente en segmentos altos.

- China se estabiliza y Europa sigue rezagada pero con señales positivas.

- En términos sectoriales preferimos Tecnología, Utilities, Bancos y Health Care.

- Las materias primas también nos parecen atractivas para 2026. Las restricciones de oferta y la mayor demanda respaldan a energía y metales.

IA: la fuerza dominante del ciclo

La inteligencia artificial es el motor estructural más importante para la economía y los mercados. El crecimiento de EE.UU. está apalancado en la IA.

- No estamos en una burbuja de IA, aunque sí en un ciclo de exuberancia donde el liderazgo tecnológico sostiene los múltiplos elevados.

- El capex en infraestructura de IA seguirá acelerándose hasta 2027, y será un impulsor de productividad, pero también de disrupción laboral

- Políticas energéticas y regulatorias se volverán cada vez más relevantes.

- Los mayores riesgos estructurales son:

- Energía eléctrica.

- Infraestructura.

- Agua para data centers.

- Financiamiento.

- Riesgo Circular

Renta Fija: Preferimos el devengo que la duración

- Dado las tensiones fiscales, creemos que debemos mantener una duración intermedia, para no enfrentarnos a volatilidad

- Recortes de la Fed serán lentos y dependientes de datos.

- En nuestra opinión, creemos que debemos estar invertidos en Corporativos de alta calidad (investment Grade), y ser cuidadosos con las grandes emisiones del sector tecnológico.

- Volver a bonos chilenos o Emerging Markets.

Renta Variable: Seguimos positivos

- Tecnología.

- Resultados revisándose al alza.

- Sobre ponderar calidad y fortaleza de balance.

- Ampliar posiciones en Asia y emergentes.

- Incorporar activos reales y commodities.

- Integrar exposición directa e indirecta a infraestructura de IA, evaluar China

Inflación

La inflación ya no es como la conocemos, ósea no sigue los mismos patrones, esto porque:

- Existe escasez de energía y limitaciones de oferta, estamos en una transición energética, por lo que debemos asegurarnos.

- El aumento en las tarifas hoy es en promedio del 14%

- Salarios.

- Inversión masiva en IA.

- Commodities: Cobre | Litio

Por lo mismo, creemos que la inflación puede ser más volátil.

El dólar | Fragmentación

El dólar atraviesa una transición importante, influenciado por los temas fiscales, bajas de tasas y mayor crecimiento fuera de los EE.UU., creemos seguirá a la baja, pero su hegemonía no está en riesgo.

En el largo plazo el mundo pasa a un régimen monetario multipolar:

- Más uso de otras monedas, pero ninguna puede competir como reserva.

- Este proceso de fragmentación impulsa el uso de nuevas monedas regionales, o emergentes, y los commodities (oro, petróleo, cobre) pueden beneficiarse de un USD levemente más débil.

- Sin embargo, en tecnología, energía, finanzas y capitales:

- EE.UU. mantiene su liderazgo.

- La IA refuerza el dominio del USD en el mundo.