Investment Trends from Finanzas y Negocios on Vimeo.

Actualmente el mercado de Deuda Privada en Estados Unidos está experimentando fuertes cambios con respecto a lo que había ocurrido en los años anteriores. La retirada de los bancos de este negocio, el alza de tasas, y los mecanismos que existen para mitigar riesgos, están modificando la estructura con la que se llevan a cabo este tipo de préstamos, creando una alternativa altamente atractiva para la entrada de nuevos actores en este mercado.

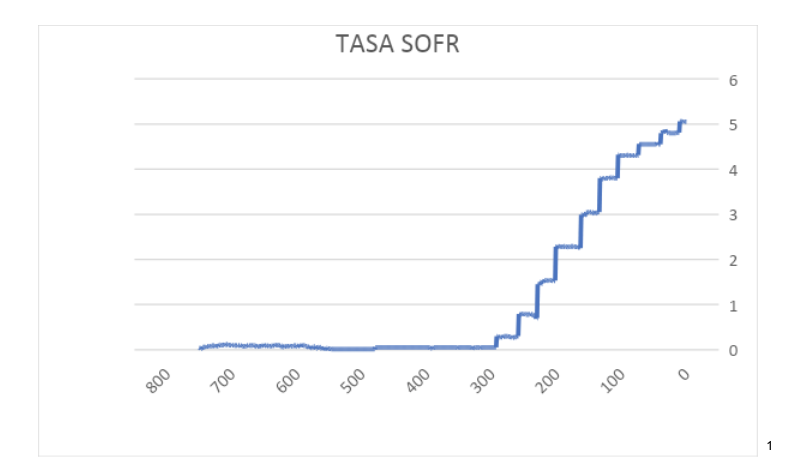

Debido al aumento de la inflación en Estados Unidos, la Reserva Federal se vio obligada a subir las tasas de interés desde el primer trimestre de 2022. Como resultado, hemos visto un aumento en la tasa Secured Overnight Financing Rate (SOFR) desde casi cero, en enero del año pasado, hasta más de 5% en la actualidad, como se muestra en el siguiente gráfico:

Esta alza de tasas, a simple vista, tiene dos implicancias: La primera es el crecimiento de los cupones de pago de los créditos, lo que significa un mayor retorno en términos absolutos. Pero, tal como dice la teoría, también implica un mayor riesgo. De hecho, tomando en consideración los últimos movimientos del mercado inmobiliario en Estados Unidos, especialmente para el caso de los activos comerciales, se observa que hay una mayor tasa de vacancia y, además, precios de arriendo menores a los observados en periodos anteriores, por lo que los ingresos para los tomadores de este tipo de créditos se han visto disminuidos fuertemente. Esto, junto con el aumento del costo de financiamiento, resulta en un cash flow difícil de manejar: se produce una reducción del “DSCR” (debt service coverage ratios), por lo que, quien toma estos créditos, obviamente está en una situación más riesgosa que quien los tomaba hace unos años, ya que paga más y recibe menos.

Pero está la otra cara de la moneda: ¿Cómo se puede tomar ventaja de esta situación?

Para mitigar el riesgo antes mencionado, la estructura de estos préstamos generalmente incluye lo que se ha denominado como “Interest Rate Protection”, una especie de póliza de seguro que paga el prestatario al momento inicial del crédito. Esto ha permitido captar los beneficios derivados del alza de tasas, al mismo tiempo que se minimizan los riesgos lógicos que esto implica.

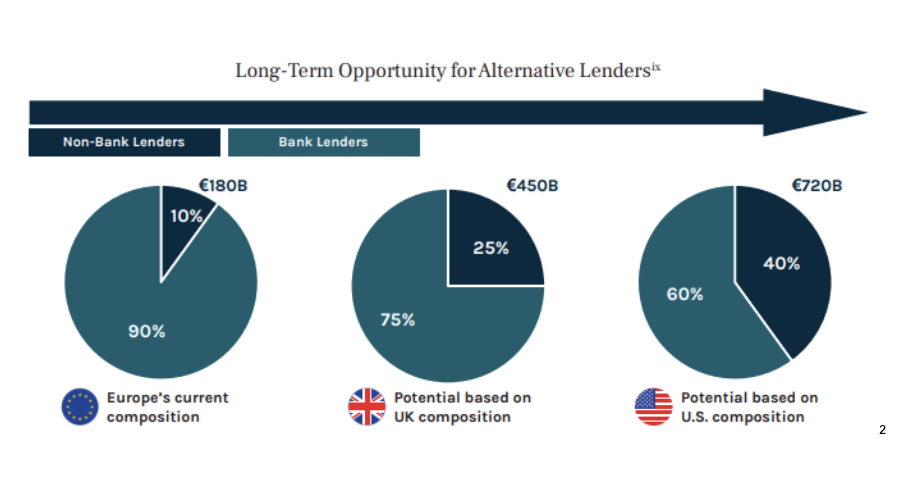

Pero eso no es todo, ya que se ha observado cómo los bancos se están retirando de este tipo de negocios, dejando la pista libre para la entrada de fondos de inversión que actúan como los nuevos prestamistas en este mercado, especialmente en Estados Unidos. De hecho, como se nota en el siguiente gráfico, cerca del 40% de estas operaciones son realizadas por actores que no son bancos, marcando una tendencia que se espera que se siga acentuando durante los próximos meses.

Por otra parte, este fenómeno ayuda a que estos nuevos actores puedan ser más selectivos a la hora de entregar dichos créditos, teniendo la posibilidad de optar solo por negocios que resulten más atractivos desde el punto de vista de la relación deuda-garantía. De esta forma, no solo se puede mitigar el riesgo relacionado a la tasa de interés, sino además se puede seleccionar la mejor alternativa con respecto al Loan To Value y su activo subyacente respectivo, además de la propia selección de los administradores de la propiedad.

Es así como el mercado de la Deuda Privada en Estados Unidos está proponiendo una nueva oportunidad para ser aprovechada, con tasas superiores a las que se habían visto en los últimos periodos y con mecanismos que ayudan a mitigar los riesgos lógicos de esta ecuación. Esto, sumado a la mayor capacidad selectiva de los prestamistas, genera un panorama bastante atractivo, que ya está llamando la atención de nuevos fondos e inversionistas de todo el mundo.

La Deuda Privada en Estados Unidos está proponiendo una nueva oportunidad para ser aprovechada, con tasas superiores a las que se habían visto en los últimos periodos y con mecanismos que ayudan a mitigar los riesgos lógicos de esta ecuación. Esto, sumado a la mayor capacidad selectiva de los prestamistas, genera un panorama bastante atractivo, que ya está llamando la atención de nuevos fondos e inversionistas de todo el mundo.

Martín León

Subgerente Fondos Internacionales