Los mercados siguen operando volátiles y sin un driver que pueda sacarlos de la debilidad reciente, al menos para el corto plazo. Por un lado, está la presión por los riesgos geopolíticos en Ucrania que, por supuesto, genera incertidumbre por los efectos disruptivos que tendría una escalada militar (que no es nuestro caso base), y por otro lado persisten las preocupaciones sobre el proceso de normalización monetaria por parte de la Reserva Federal de EE.UU., donde el mercado (y nosotros) se ha ido inclinando por alzas más rápidas y agresivas de las tasas dados los mayores riesgos inflacionarios.

De alguna manera ambos eventos se retroalimentan. El aumento de las tensiones geopolíticas lleva a que los inversores sean más cautelosos sobre las perspectivas de una acción agresiva de la FED para hacer frente a la inflación. Inmediatamente después del muy fuerte informe del IPC de los EE.UU. la semana pasada (+7,5 % interanual), los futuros de los fondos federales básicamente cotizaban por completo en un movimiento de 50 pb en marzo. Pero desde que la situación de Ucrania se intensificó el viernes pasado, eso ha retrocedido casi continuamente, y los futuros sólo ven un 38% de posibilidades de un movimiento de 50 pb el próximo mes. Ahora bien, si los riesgos geopolíticos disminuyen esas probabilidades volverán a aumentar, lo que deja al mercado básicamente “atrapado” y esto seguirá así, por lo menos, hasta mediados de marzo cuando la FED finalmente tendrá que “transparentar” su escenario de tasas e inflación hacia adelante.

Pero vamos a lo que hoy nos convoca… La semana pasada argumentábamos que creíamos que estamos en un punto de inflexión de algunos cambios estructurales importantes. El ciclo posterior a la pandemia está impulsando una inflación y tasas de interés más altas. (Asumiendo la nueva realidad: Estrategias para un mundo con tasas de interés positivas).

Y que a medida que avanzamos en este punto de inflexión, los impulsores de los rendimientos y el liderazgo del mercado deberían ser muy diferentes del último ciclo y deberían dar como resultado un enfoque diferente de la estrategia de inversión. A saber:

En particular, los últimos 2 puntos nos parecen claves en términos de posicionamiento de cara al futuro.

Recientemente Citi Research publicó un interesante estudio que aborda éstas tendencias desde los flujos de inversión, cuyas conclusiones respaldan nuestras principales convicciones respecto al Asset Allocation para este 2022, esto es: OW en renta variable, UW en renta fija, y OW en materia primas y mercados ex US.

Básicamente el estudio concluye que hay 3 rotaciones en curso

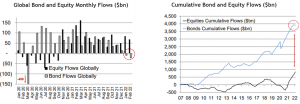

Rotación nº1: Bonos a acciones: los fondos de bonos globales están en camino de dos meses consecutivos de salidas (-US$32 billones YTD), mientras que los fondos de acciones han registrado entradas de US$153 billones. Estos son movimientos importantes, pero siguen siendo pequeños en el contexto histórico. Al observar los flujos acumulados desde 2007, aún existe una brecha de US$3 trillones entre los bonos y las acciones. Tal vez una mayor parte de ese dinero podría volver a invertirse en acciones ante cualquier caída adicional de los precios. Estamos privilegiando una estrategia muy conservadora en términos de duración y riesgo de crédito.

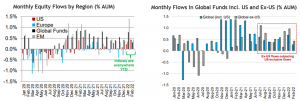

Rotación nº2: de EE.UU. al resto del mundo: las entradas de acciones han sido sólidas en todas las geografías este año. Sin embargo, los inversores están comenzando a mostrar preferencia por los mercados más baratos fuera de los EE.UU. Por ejemplo, los flujos hacia fondos globales fuera de EE.UU. han superado a los fondos que incluyen EE.UU. durante siete de los últimos ocho meses, como porcentaje de AUM. Para aquellos que buscan diversificarse fuera de los EE.UU. Estamos sobre ponderando Mercados Emergentes, Europa (principalmente UK) y Japón.

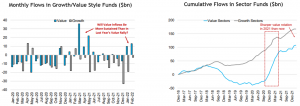

Rotación nº3: crecimiento a valor: en línea con la acción del precio de este año, los fondos de valor han visto fuertes entradas en relación con el crecimiento. Sin embargo, esto todavía parece pequeño en comparación con la rotación de valor del 1T21. Al observar los fondos de estilo Value, las entradas alcanzaron un máximo de alrededor de US$ 70 billones el año pasado, pero sólo han visto US$20 billones de entradas hasta la fecha. Aunque la rotación del 1T21 se esfumó rápidamente, sospechamos que su contraparte del 1T22 podría extenderse más. Estamos sobre ponderando el sector financiero, energía y commodities en general.

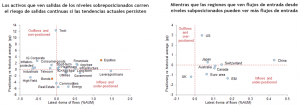

Finalmente, el contexto de posicionamiento y flujo de fondos parece negativo para los fondos de bonos protegidos contra la inflación, los bonos corporativos de grado de inversión y ciertos sectores de renta variable en particular los sectores de crecimiento (tecnología): estos segmentos del mercado están sobreposicionados (en relación con la historia) y pierden flujos. La perspectiva del flujo de fondos puede ser más positiva para las acciones europeas y de mercados emergentes, así como para las acciones de energía: estos segmentos del mercado están infraposicionados (en relación con la historia) y acumulan flujos.

Humberto Mora

Estrategia e Inversiones