Creemos que estamos en un punto de inflexión de algunos cambios estructurales importantes. El ciclo posterior a la pandemia está impulsando una inflación y tasas de interés más altas.

A medida que las presiones inflacionarias sean más evidentes, tras el dato de inflación de esta semana en EE.UU. que dejó en 7.5% los precios al consumidor a 12 meses, los mercados se están comenzando a inclinar por una normalización monetaria más rápida y probablemente más agresiva. En la práctica, pasamos de fijar precios de cinco aumentos de tasas por parte de la FED hace una semana, a siete alzas en 2022 (o sea, un alza de 25 pb por cada reunión), y con la probabilidad de un aumento de 50 pb en la reunión de marzo creciendo.

Evidentemente esto ha desplazado toda la curva de tasas, con los tesoros a 10 y cotizando sobre el 2,0% y sin un techo previsible de momento (algo más cercano al rango de 2,3% – 2,5% nos parece razonable).

A medida que avanzamos en este punto de inflexión, es probable que cambien los impulsores del mercado y los estilos de liderazgo. Los impulsores de los rendimientos y el liderazgo del mercado deberían ser muy diferentes del último ciclo y deberían dar como resultado un enfoque diferente de la estrategia de inversión.

La inflexión de las tasas de interés

El aumento de las expectativas de inflación ha sido rápido. Las secuelas de la crisis financiera vieron una fuerte caída en la demanda agregada y en la inflación. Las expectativas de inflación cayeron y la probabilidad implícita de una inflación alta por encima del 3% colapsó; mientras que la probabilidad de que la inflación esté por debajo del 1% (la línea azul claro) aumentó. Esto ahora se ha invertido.

Como resultado, el cambio en las expectativas de las tasas de interés ha sido excepcional. Recientemente, en junio del año pasado, el mercado no esperaba aumentos en las tasas de interés en 2022 en EE.UU. y como comentamos anteriormente ahora cotiza siete alzas por parte de la FED. De manera similar, el cambio radical en la orientación prospectiva en otros bancos centrales ha sido excepcional. El aumento de la tasa del Reino Unido al 0,5% se logró en reuniones consecutivas por primera vez desde 2004 y fue el mayor cambio de reunión a reunión en el promedio de votos desde 1997. En Europa, el epicentro de los temores deflacionarios hace algunos años, el mercado está fijando el precio de una tasa de depósito cero por primera vez desde 2014.

La transición de la inflación, junto con bancos centrales más agresivos, ha resultado en una fuerte disminución en la proporción de bonos con rendimiento negativo en todo el mundo, de alrededor del 25% al 5% y el valor de dichos bonos ha caído desde un máximo de US$18 trillones hace tres años a alrededor de US$5 trillones en la actualidad.

El impacto de las mayores tasas de interés en la renta variable

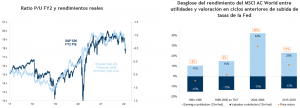

La primera es que el aumento de las tasas de interés ha empujado a la baja las valoraciones.

Esto no es inusual. En ciclos recientes, mientras que las tasas de interés han subido en general (cuyo alcance dependía en gran medida de la fortaleza de la economía), las acciones siempre han bajado su calificación y en último término, el desempeño positivo ha sido impulsado por las ganancias corporativas.

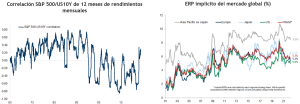

El segundo impacto es que las correlaciones y las primas de riesgo han comenzado a moverse:

La correlación entre los precios de las acciones y los bonos ha sido negativa durante la mayor parte de este siglo. A medida que los rendimientos de los bonos cayeron a niveles inusualmente bajos, las caídas adicionales en los rendimientos (o el aumento de los precios de los bonos) a menudo fueron acompañadas por acciones más débiles. Esto tenía sentido en un mundo dominado por la recesión y los riesgos de deflación. El aumento de la inflación que ha hecho subir los rendimientos de los bonos en las últimas semanas ha empujado a la baja a las acciones, lo que ha dado lugar a una correlación positiva.

El cambio de la deflación a la inflación como principal riesgo es significativo. Durante la era posterior a la crisis financiera, el colapso de las expectativas de inflación y la presencia de programas de compra del Banco Central redujeron las primas por plazo en los mercados de bonos y, al mismo tiempo, elevaron las primas de riesgo en las acciones (que tienen más que perder con la recesión y la deflación). El final del QE (compras de activos) y el cambio hacia el QT (venta de activos), junto con una inflación más alta, deberían cambiar el equilibrio en la dirección opuesta, lo que reduciría el ERP, algo que hemos visto durante el año pasado y que probablemente tenga más camino por recorrer.

Rotación al Valor

En el último ciclo, los inversores se sintieron atraídos por las acciones de crecimiento. A medida que colapsó la demanda agregada, las expectativas de inflación cayeron y también lo hizo el PIB nominal junto con los supuestos de crecimiento de los ingresos a largo plazo. El crecimiento se volvió escaso y más valioso. Las tasas, cada vez más bajas, aumentaron el valor relativo de los activos de mayor duración.

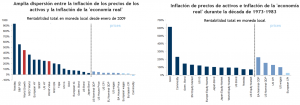

En la década posterior a la crisis financiera, los mercados de activos fueron recalificados por las caídas en la tasa libre de riesgo. Los siguientes gráficos muestran diferentes medidas de “inflación” en el mundo impulsado por los QE de 2009-2020. En el primer gráfico, la inflación en el mundo real (las barras en azul claro en el lado derecho) fue muy baja: los precios al consumidor, los salarios, etc., apenas se movieron y los precios de las materias primas cayeron; las tasas de interés colapsaron y los bancos centrales imprimieron dinero. Mientras tanto, la inflación en los activos financieros (a la izquierda en azul oscuro) fue muy alta y los rendimientos reales fueron extremadamente fuertes. Los de mejor desempeño fueron los activos de mayor duración: Nasdaq, S&P 500 y en general las acciones de crecimiento.

Si contrastamos esto con la década inflacionaria de 1973-1983, encontramos un patrón muy diferente. La mayoría de los activos no lograron un rendimiento real ya que los rendimientos cayeron por debajo de los precios al consumidor. Los mejores resultados fueron los activos y las materias primas “reales”. Los peores fueron las acciones de mayor duración: S&P y Nasdaq. Si bien la inflación del tipo de la década de 1970 es poco probable, bien puede ser una guía y hace que la acción actual del mercado hacia inversiones de valor parezca racional.

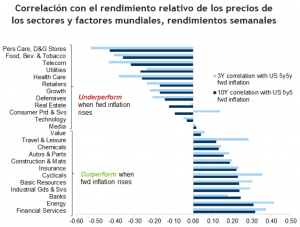

La rotación hacia Value en los últimos meses es un reflejo del punto de inflexión de la inflación. Como muestra el siguiente gráfico, al observar la correlación entre el desempeño relativo del sector y las expectativas de inflación muestran algo similar. Todos los sectores que tuvieron un rendimiento inferior en serie en el ciclo posterior a la crisis financiera (que estuvo dominado por los temores deflacionarios) son aquellos que están correlacionados positivamente con las expectativas de inflación: energía, bancos, recursos.

Recomendación

Nuestra visión, desde ya hace varios meses, es que creemos que estamos entrando en un cambio de ciclo “más inflacionario”, a la diferencia de la década pasada que fue básicamente deflacionaria. Por lo tanto, estamos privilegiando inversiones de valor cortas en duración (y por tanto menos sensibles a alzas en las tasas de interés) y posicionamiento para una curva más empinada (sector financiero, energía). Buscamos más diversificación fuera de EE. UU. en mercados desarrollados donde las valorizaciones son más atractivas (Europa y Japón), así también en mercados emergentes que podrían comenzar a tener mejores resultados en 2022, a medida que China flexibiliza la política monetaria.

En renta fija mantenga una estrategia muy conservadora en términos de duración.

Humberto Mora

Estrategia e Inversiones