Seguimos siendo constructivos con respecto a los activos de riesgo basados en los sólidos fundamentos que sustentan el mercado: fuerte crecimiento global, reapertura y recuperación tras la pandemia, fuerte estímulo de la política fiscal y monetaria, una sólida configuración del consumidor que se espera que desate una demanda reprimida. La reciente volatilidad del mercado se ha debido en gran parte a la rotación del mercado de las acciones de alto momentum y las costosas acciones de crecimiento junto con un ajuste en las tasas y las expectativas de inflación, lo que debería disminuir en el futuro.

- Si bien el progreso de la economía ha superado las estimaciones, sigue siendo desigual por regiones. Hasta ahora EE.UU. lidera la recuperación junto con China, pero recién eso se ha ido traspasando a Europa y tomará todavía más tiempo para que llegue de manera más transversal a mercados emergentes.

- Para el caso particular de EE.UU., tanto la secretaria del Tesoro, Janet Yellen, como el presidente de la Fed, Jerome Powell, quieren seguir con el pie acelerador para conseguir un empleo máximo inclusivo y de base amplia. En este sentido, es clave mantener el apoyo de las compras de activos y tasas bajas (las condiciones financieras acomodaticias).

- El debate reciente se lo ha tomado el riesgo de inflación. El aumento de los precios de las materias primas, los problemas de las cadenas de suministro (como los semiconductores), la disminución del comercio mundial y las rigideces comerciales resultantes de las restricciones del Covid, (además de un tema de base de comparación), se citan como razones del aumento de la inflación, muchas de las cuales tienen características “transitorias”.

- En este sentido, si bien es esperable que la Fed se plantee comenzar a reducir su QE en los próximos meses a medida que se consolide la recuperación económica, este proceso será muy gradual y de ahí en más, pueden pasar muchos meses más antes de que suba las tasas de interés. Hoy sería totalmente contraproducente una retirada anticipada de los estímulos, tanto para los objetivos laborales, como los de una mayor inflación que ha estado promoviendo la FED.

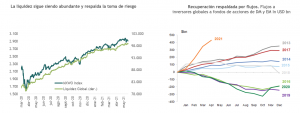

- Los riesgos para la recuperación son otra rebrote del virus, que es poco probable dado los avances del proceso de vacunación. Una crisis crediticia en un mundo muy apalancado también aparece como un problema potencial, pero difícil de imaginar dada la liquidez de la economía. Esa liquidez se ve reforzada por el crecimiento de 4 trillones de dólares en la oferta monetaria.

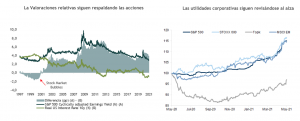

- Si bien el mercado de valores se encuentra en máximos históricos, el rendimiento se expandió más allá de unas pocas acciones tecnológicas, es decir, ha mejorado la amplitud del mercado.

¿Está sobrevalorado el mercado? Sí, pero no tanto como en otros ciclos más especulativos y las acciones todavía ofrecen un alto previo respecto a tasas base. Por lo demás, la visibilidad de resultados corporativos ha mejorado muchísimo, con una recuperación de las utilidades a nivel global (MSCI World) que se acercaría al 40%.