Tras el aumento récord del PIB interanual de China en el primer trimestre (gracias al del efecto base y a un impulso crediticio masivo), se esperaba que el PIB del segundo trimestre se desacelerara drásticamente (especialmente dada la represión del desapalancamiento de inversiones / bienes raíces y el colapso del impulso crediticio).

Los temores aumentaron después que El Banco Popular de China sorprendió la semana pasada al recortar el requerimiento de efectivo que los bancos deben mantener como reserva (RRR), una medida destinada a impulsar los préstamos por parte de la banca. La medida ha sido interpretada como una nueva señal de que la recuperación de la economía china tras la pandemia podría ser más débil que lo esperado.

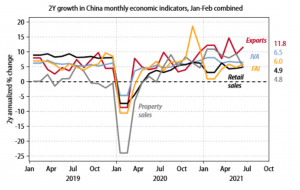

Ahora bien, hasta ahora, los temores de una fuerte desaceleración parecen exagerados: el conjunto de datos oficiales del mes de junio se mantuvo en buena forma (datos suavizados a 2 años), con un sólido crecimiento del crédito, un comercio aún sólido y una mejora secuencial en la actividad industrial y las ventas minoristas.

De cara al futuro, persisten algunos riegos principalmente por el lado de la inversión que está relacionada con una desaceleración crediticia en los últimos meses, una desaceleración del mercado de la vivienda, el impacto de la descarbonización y la presión de costos para los sectores aguas abajo en medio de un aumento en el IPP (precios al productor). Más allá de eso, a medida que el sesgo de la política macroeconómica pase de la postura restrictiva en la primera parte del año a una postura neutral en el futuro, es esperable que el impulso crediticio se estabilice en el 3T y aumenten modestamente en el 4T. Junto con el consumo y los servicios, así como las condiciones constructivas de la demanda global en curso, esperamos que la actividad económica se recupere a finales de este año.

El ciclo económico se mantuvo prácticamente estable en el segundo trimestre