La acción reciente de los precios en los mercados de deuda soberana es confusa en varios niveles. Las curvas de rendimiento a nivel mundial se han aplanado significativamente.

Algunas posibles explicaciones para la reciente acción de los precios son:

1) las preocupaciones sobre la variante delta son un viento en contra para las perspectivas, particularmente para las regiones con bajas tasas de vacunación.

2) los crecientes riesgos de una Fed más agresiva,

3) el optimismo fiscal que se desvanece, particularmente en Estados Unidos, y

4) temores de una posible desaceleración en China impulsada por la adopción de una postura más relajada por parte de los responsables políticos.

Ninguna de estas son explicaciones particularmente satisfactorias, en nuestra opinión, como hemos señalado en newsletters anteriores.

En primer lugar, mientras que la variante delta ha provocado un aumento de nuevos casos en muchas regiones, las hospitalizaciones y las muertes siguen siendo bajas en áreas con altas tasas de vacunación. Como resultado, creemos que el impacto económico para EE.UU., Europa (y China) será limitado, aunque algunas partes del mundo podrían sufrir un impacto mayor en el crecimiento.

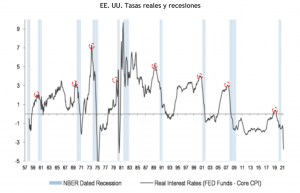

En segundo lugar, mientras que, en principio, una Fed agresiva debería aplanar la curva, la velocidad y los niveles bajos a los que se está produciendo el aplanamiento de la curva sugieren que los mercados están dando mucha importancia a escenarios en los que la economía no puede manejar ni siquiera un grado modesto de endurecimiento de las políticas.

Por lo demás, creemos que la política monetaria seguirá siendo de apoyo, las tasas en términos reales seguirán siendo extraordinariamente expansivas al igual que las condiciones financieras.

En tercer lugar, si bien ha habido retrasos con gastos fiscales adicionales, el impacto de las iniciativas de infraestructura esperadas no es tan grande en el contexto de las medidas que ya se han aprobado.

En cuarto lugar, si bien una desaceleración del crecimiento externo ciertamente podría conducir a la baja los rendimientos de EE.UU., hemos señalado que los temores sobre una desaceleración más profunda particularmente en China, parecen ser exagerados.

Con todo, las caídas recientes en las tasas largas se enmarcan en la percepción del mercado de una desaceleración del crecimiento y una amenaza inflacionaria en declive, tesis que no compartimos. Creemos que las tasas largas están en la parte baja de este proceso correctivo. Seguimos apuntando a niveles más cercanos al 2% para el tesoro a 10 años para fines de 2021 y con una curva de rendimiento que comenzará a empinarse nuevamente. En consecuencia, recomendamos una estrategia conservadora en términos de duration en renta fija internacional.