- En un inicio de año complejo para los activos de riesgo, el IPSA logra desmarcarse de mercados globales afectados por expectativas de alzas de tasas por parte de la FED y el reciente conflicto geopolítico global. El mayor rendimiento del IPSA se explica principalmente por la fortaleza de las materias primas y su composición “más value”, (ver tabla adjunta) una característica que es compartida por el resto de las bolsas de la región, lo que sumado a los atractivos diferenciales de tasas ha favorecido mayores flujos de inversión a la región.

Growth: Consumer Discretionary, Information Technology, Communication Services, Health Care (más “largos en duración y por tanto más sensibles a las mayores tasas de interés)

* Value: Energy, Materials, Financials, Industrials (más indexados a la “economía real, sensibles a la mayor inflación, “cortos en, duración” y por tanto menos sensibles a las mayores tasas de interés)

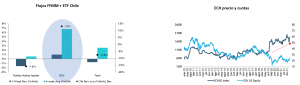

- De hecho, los inversionistas extranjeros han sido los grandes compradores de acciones locales en los últimos meses. Las creaciones de cuotas el ECH (EL ETF que réplica al MSCI Chile), están en máximos históricos.

- Así, mientras la renta variable global tuvo una caída del 5,2% en el primer trimestre, el desempeño el IPSA fue de +24,5% medido en dólares, muy cercano al desempeño del resto de la región.

- Destacan los sectores relacionados con la actividad local y la mayor dinámica inflacionaria como los bancos (+24% ytd) y el sector de materias primas (+44% ytd) dadas las positivas perspectivas para la mayoría de los subyacentes locales (Hierro, Litio, Celulosa). Ambos sectores hoy representan casi el 60% del IPSA.

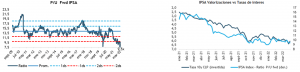

- A pesar del destacado rendimiento del IPSA en lo que va del 2022, en contraste con la renta variable global, vemos espacio para mayores recuperaciones en un contexto de valorizaciones que siguen siendo atractivas en un contexto de largo plazo tanto en términos absolutos, como comprables Latam. Si bien el escenario interno seguirá siendo complejo por los desafíos político – institucionales que enfrentamos en los próximos meses, el escenario externo ofrece cierta compensación, dados los atractivos precios del cobre y materias primas en general (hierro, celulosa, litio).

- La escalada geopolítica ha aumentado considerablemente el riesgo de agravar aún más la crisis energética y de materias primas que se desarrolló en los últimos dos años. Las posibles interrupciones del comercio de petróleo, gas, cereales y metales representan ahora un riesgo significativo para las inversiones y la economía real. Los inversionistas deberían, entonces, cubrir este riesgo aumentando las asignaciones a materias primas, energía y materiales. Estas asignaciones servirían como cobertura para la inflación y los riesgos geopolíticos.

- El tono “más moderado” establecido por el Banco Central respecto a la trayectoria futura de la tasa de política monetaria, se ha traducido en un fuerte ajuste de las tasas de mercado en los últimos días, lo que debería sacar presión sobre las valorizaciones ampliamente descontadas y permitir cierta expansión de múltiplos en el corto plazo.

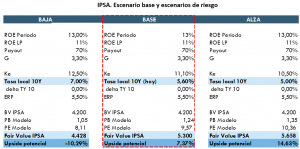

- Con todo, en un escenario todavía conservador estamos ajustando levemente al alza nuestra proyección para el IPSA a 5.300 puntos (+7,5%) y de +15% en nuestro caso más optimista (5.650 puntos). Este ajuste se justifica en un contexto de revisiones todavía al alza en las utilidades esperadas para 2022 (+15% solo durante el mes de marzo) y menores presiones de tasas de interés, a propósito del tono más moderado establecido esta semana para las tasas de interés por parte el Banco Central.

- Favorecemos la selectividad en acciones que encontramos desvalorizados (valor), de calidad (sólida posición financiera), y potencial de crecimiento. Sectorialmente estamos privilegiando el sector de commodites, bancos y consumo.

Bajada de inversión

Nuestro Fondo Fynsa total Return permite exposición a renta variable local a través de una estrategia activa y de alta convicción que maximiza la generación de Alpha. Para más detalles ver AQUÍ

Humberto Mora | Subgerente de Inversiones