Son varios los vientos en contra percibidos en un crecimiento global más débil, preocupaciones sobre la inflación, aumento de los costos de los insumos, márgenes máximos de ganancias, el cambio de política de la Fed y recientemente las preocupaciones sobre los mercados crediticios de China.

Pero vamos por parte.

¿Cuán preocupados deberían estar los inversores por el problema de Evergrande?

Para empezar, es bueno hacer un poco de historia:

Ahora bien, aunque China podría gestionar con cuidado cualquier posible impago o reestructuración de Evergrande para proteger los mercados financieros e inmobiliario, podría tener que hacer más. Los datos económicos ya vienen débiles y se requiere un mensaje claro del Gobierno para apuntalar la confianza y frenar el efecto dominó. La ausencia de esa actuación supone un notable riesgo bajista para el crecimiento en adelante.

En resumen, no creemos que el sector enfrente riesgos sistémicos; los desarrolladores sobre apalancados venderán gradualmente sus activos con el apoyo del gobierno central y local cuando sea necesario.

En otro hito relevante, la Fed insinuó fuertemente que comenzarán a reducir las compras de activos después de la próxima reunión del FOMC a principios de noviembre. La declaración posterior a la reunión de esta semana indicó que si el progreso económico “continúa en general como se esperaba”, entonces una desaceleración en el ritmo de las compras “pronto podría justificarse”.

La señal de reducción era muy esperada, dados los fuertes indicios de declaraciones previas. Si bien existe cierta condicionalidad adjunta a la decisión de reducción gradual de noviembre, Powell dejó en claro que se necesitaría una gran decepción para desviarlos del rumbo.

Pero Powell fue un poco más allá al señalar que “un proceso de reducción gradual que concluya a mediados del próximo año probablemente sea apropiado”. Esto supone una reducción por reunión en el ritmo de compra mensual de US$10 bn para bonos del Tesoro y US$5 bn para MBS.

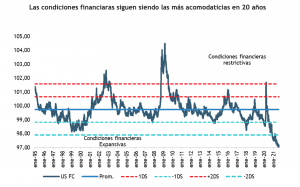

Mas allá de como termine finalmente la historia y salvo mayores sorpresas inflacionarias, las cosas siguen apuntando a una normalización muy gradual que mantendría las condiciones financieras bastante acomodaticias y a pesar de las preocupaciones sobre el reciente cambio a la baja en los datos económicos, seguimos confiando en que se avecina un fuerte crecimiento y la actividad está destinada a volver a acelerarse. Creemos que la reciente desaceleración es temporal y está impulsada principalmente por la onda delta.

No esperamos una destrucción permanente de la demanda de esta ola de Covid, sino más bien un retraso en la reapertura y la normalización económica. De hecho, un número creciente de indicadores apuntan a una inflexión en la variante Delta. Mientras el Covid continúe disminuyendo, el fuerte impulso debería continuar en 2022 a medida que las empresas comiencen a reconstruir los inventarios agotados y aumentar el gasto de capital. Las políticas de los bancos centrales deben seguir orientadas al crecimiento, e incluso la desaceleración de China probablemente se contrarrestará pronto con un giro de política.

En este contexto, los activos de riesgo seguirían haciéndolo bien y los rendimientos de los bonos parecen estar encontrando un piso, lo que generalmente es un buen augurio para el liderazgo cíclico value.

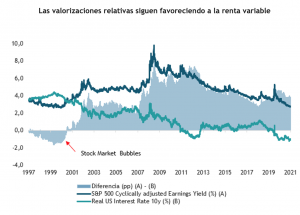

Una reflexión final. Vemos mucho énfasis en las altas valorizaciones de la renta variable, pero se habla menos de lo poco atractivo de las tasas base y spread corporativos con escaso margen para comprimirse.

En este sentido creemos que el enfoque correcto es seguir sobre ponderando la renta variable por sobre la renta fija, donde las valorizaciones relativas siguen ofreciendo un amplio premio para su historia, mientras que para la renta fija recomendamos un enfoque conservador en términos de duración.

Los inversionistas deben tener en cuenta que la Fed está avanzando porque tiene más confianza en la economía y seguirá brindando apoyo. Si bien los rendimientos de los bonos más altos reducen el atractivo relativo de las acciones, un aumento gradual en los rendimientos de los bonos debería ser más que compensado por el impacto positivo del aumento de las ganancias corporativas a medida que las economías vuelven a la normalidad. Por lo tanto, la reducción de la FED debe verse como la retirada gradual de una medida de apoyo de emergencia a medida que se normalizan las condiciones.