En lo que va de año, el índice MSCI EMU ha registrado una rentabilidad total del 15% en dólares. El MSCI de EE.UU. ha logrado solo el 12%. Regrese a principios de noviembre, cuando las esperanzas de las vacunas Covid comenzaron a impulsar los mercados, y el diferencial de rendimiento es aún más pronunciado. La renta variable de la eurozona ha obtenido un rendimiento del 44%, frente al 31% de la renta variable estadounidense. La eurozona ha tenido un desempeño superior a pesar de comenzar más tarde a vacunar y tener un inicio más lento en sus programas de vacunación. La consecuencia de estos retrasos es que los países europeos recién ahora están comenzando a aliviar sus restricciones a la actividad económica. Esto sugiere que el crecimiento de la eurozona tiene margen para sorprender al alza, y que las acciones de la eurozona aún pueden generar más ganancias.

A medida que los programas de vacunación se han acelerado y las industrias de servicios han comenzado a reabrirse, las encuestas de opinión se han recuperado. Los datos publicados esta semana mostraron que el índice de confianza empresarial de Francia subió a su nivel más alto en tres años en mayo, con la confianza del sector de servicios al alza. De manera similar, la encuesta IFO de Alemania sobre expectativas comerciales mostró su lectura más sólida desde enero de 2011.

Como resultado, el pronóstico recientemente actualizado de la Comisión Europea para el crecimiento anual de la zona euro del 4,3% parece demasiado conservador. Una cifra superior al 4,5% parece más probable, y posiblemente una cifra tan alta como el 5%.

Esto sugiere que aún es probable que se produzcan más ventajas para las jugadas cíclicas que han liderado el reciente repunte: los antiguos “perdedores de Covid”, incluidos los bancos y los minoristas tradicionales.

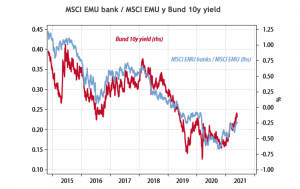

Con un rendimiento total en dólares del 99% desde finales de octubre de 2020, los bancos de la eurozona seguramente ya han visto lo mejor de su carrera. Sin embargo, hay buenas razones para creer que aún pueden ofrecer algunas ventajas adicionales.

Tradicionalmente, el desempeño de las acciones bancarias de la eurozona en relación con el índice más amplio ha estado altamente correlacionado con la pendiente de la curva de rendimiento. Con la promesa del Banco Central Europeo de mantener las tasas de interés oficiales sin cambios hasta que la inflación esté “consistentemente” en el objetivo, el extremo corto de la curva permanecerá anclado en territorio negativo hasta bien entrado el mediano plazo. Como resultado, la pendiente de la curva y, por tanto, el rendimiento relativo de las acciones bancarias, se determinarán mediante movimientos en el rendimiento de las tasas a 10 años que tienen un riesgo al alza.

Entre los otros “perdedores de Covid” que probablemente seguirán obteniendo mejores resultados se encuentran los minoristas tradicionales. Muy afectados en los primeros días de la pandemia, estos han recuperado terreno recientemente a expensas de los minoristas en línea. En lo que va del año, las acciones del sector minorista tradicional han aumentado un 15%, mientras que las acciones del sector minorista online han bajado un -7% en promedio. Es probable que esta tendencia continúe a medida que las economías europeas vuelvan a abrirse.

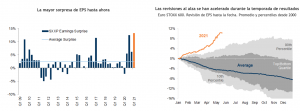

Finalmente, la visibilidad de resultados corporativos viene mejorando muchísimo en Europa, con los resultados del 1T21 superando ampliamente las estimaciones. (ver gráficos)