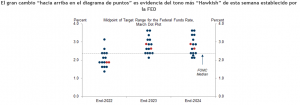

El FOMC subió las tasas por primera vez desde que comenzó la pandemia y entregó un mensaje consistentemente agresivo en su reunión de marzo. El punto medio subió más de lo esperado para mostrar siete aumentos de tasas en 2022 y una tasa terminal superior a la neutral del 2,75 %.

Casi la mitad (7 de 16) de los participantes del Comité buscan más de siete alzas este año, hecho que también fue destacado por el presidente Powell; esto agrega credibilidad a la idea de que al menos un aumento de 50bp es una posibilidad real más adelante este año.

En el frente económico, el presidente Powell reforzó el tono agresivo al reconocer la gravedad de la situación inflacionaria en su conferencia de prensa y al enfatizar la fortaleza de la economía y el mercado laboral en particular, comentarios que sugieren que se necesitaría mucho para sacar al FOMC de su senda de endurecimiento.

Powell dijo que el FOMC estará “atento a los riesgos de una mayor presión al alza sobre la inflación y las expectativas de inflación” y reconoció que la alta inflación se ha extendido más ampliamente en el sector de servicios y que el crecimiento de los salarios está funcionando a un ritmo muy por encima de lo que sería consistente con el 2% de inflación.

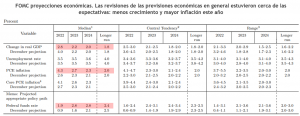

Powell también evaluó el riesgo de recesión como “no particularmente elevado”, y enfatizó que el pronóstico de crecimiento promedio del PIB para 2022 de 2.8% es 1 punto porcentual por encima del potencial a largo plazo, destacó el “tremendo impulso” en la contratación y señaló la brecha entre empleos y trabajadores como evidencia de que el mercado laboral es “extremadamente ajustado.

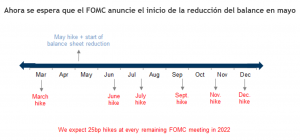

Respecto a la reducción del balance ahora se espera que el FOMC anuncie su inicio en su próxima reunión en mayo, según la propia sugerencia de Powell y también señaló que las actas de la reunión de esta semana, que se publicarán en tres semanas, revelarán algunos de los parámetros clave de ese proceso, y que será más rápido que el último ciclo, pero por lo demás parecerá “muy familiar”. Esto sugiere un ritmo de US$60bn por mes para valores del Tesoro y US$$40bn por mes para valores respaldados por hipotecas, similar a la última vez, pero a un ritmo más rápido.

Alcances de mercado y recomendación de inversión

Al equilibrar los aspectos negativos (políticas más estrictas y valoraciones altas) con los aspectos positivos (bajo riesgo de recesión), se aconseja a los inversores que mantengan una exposición al riesgo más o menos neutral. Dadas las valoraciones y la perspectiva de un aumento de los rendimientos deberían mantener una baja duración de renta fija y favorecer el valor sobre las acciones de crecimiento y sobre ponderar los bancos y el sector de energía y materias primas en general.

Humberto Mora

Estrategia e Inversiones