En un mercado cambiante, donde las perspectivas de cara al futuro son inciertas, la necesidad de financiamiento se hace cada vez más difícil, con un costo más alto y menos flexible, lo cual reduce los beneficios tangibles de las empresas.

La palabra “mezzanine” (del “mezzanino” italiano) significa el nivel intermedio entre un piso y otro de un edificio, lo cual describe gráficamente este tipo de inversión dado que consiste en una estrategia híbrida que se encuentra entre la deuda y el capital. La deuda mezzanine es aquella estrategia que obtiene un retorno parecido al que buscaría el aporte de capital, pero en términos de estructura de pagos, tiene preferencia sobre los accionistas. Es por esta razón que se considera una estrategia híbrida.

Para entender mejor esto, las empresas tienen varias opciones de financiamiento, donde en los extremos en términos de costos están la deuda senior, la cual hace referencia a la deuda bancaria tradicional adquirida a costo menor y que tiene la prioridad de pago al momento de una liquidación. En el otro extremo, está el financiamiento vía capital, el cual es más caro dada la rentabilidad exigida por los inversionistas y más riesgoso ya que tiene la ultima prioridad de pago al momento de liquidaciones.

En el punto intermedio entre estas opciones aparece la deuda mezzanine, la cual permite una mayor flexibilidad y personalización dependiendo el tipo de negocio. “Hay tres tipos de mezzanine, la deuda subordinada senior, la deuda subordinada convertible y las acciones preferentes, todos estos instrumentos tienen prioridad en caso de quiebra”. (Eric Novinson, 2014)

En este contexto, la deuda mezzanine presenta una serie de ventajas y beneficios para las empresas y sus accionistas, debido a que tiene características de pago más flexibles que permiten adaptarse a las necesidades de los negocios, como por ejemplo diferir el pago de intereses, pagar intereses más bajos a cambio de un porcentaje de utilidades, y además esta alternativa no es dilusiva, por lo que permite mantener la porción de equity a los accionistas. Cuando este tipo de financiamiento se combina con deuda tradicional, reduce la necesidad de capital por parte de los accionistas, lo cual mejora su retorno, permite protegerse y no frenar el crecimiento en tiempos de falta de liquidez.

La forma más utilizada de mezzanine es la deuda subordinada, la cual consiste en que el prestamista del mezzanine comparte las garantías con la deuda senior (Ej: Banco), en una porción subordinada, lo que significa que el prestamista mezzanine toma una segunda garantía, esto hace que sea más riesgosa y por ende exige un retorno más elevado, en donde en caso de incumplimiento el prestamista mezzanine tiene la opción de convertir la deuda en acciones para proteger su inversión.

Otras formas de mezzanine son los préstamos convertibles en el que el retorno del prestamista está relacionado a las utilidades de la empresa. También hay bonos convertibles, los cuales además de recibir los intereses y la amortización tienen derecho a adquirir acciones en un determinado tiempo.

Tendencias mundiales y oportunidades locales

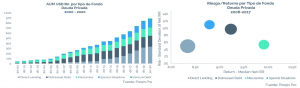

A nivel mundial los fondos de inversión relacionados a la deuda Mezzanine han sido los que han tenido un mayor aumento en cuanto a AUM en los últimos años, donde según datos entregados por Preqin, se ubica en el tercer lugar en monto de AUM entre las estrategias de deuda privada.

Por otro lado, el estudio elaborado por Preqin y su base de datos de fondos de inversión en todo el mundo, ubica a la deuda mezzanine como la estrategia con mejor relación riesgo-retorno en fondos de deuda privada, donde con una desviación estándar promedio en torno al 6% ofrece retornos promedios de 9,8%. (Ver gráfico) .

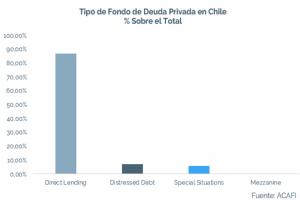

A nivel local, esta estrategia está muy poco desarrollada, donde su participación sobre el portafolio de fondos de inversión público de deuda privada representa menos del 2%. En el escenario actual de incertidumbre y de alza en las tasas de interés, la deuda mezzanine aparece como una oportunidad concreta de negocio, la cual podría satisfacer tanto las necesidades de inversionistas como la de empresas que requieran financiamiento.