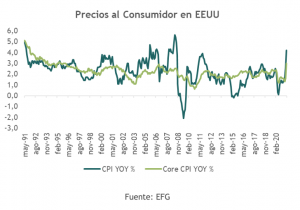

La publicación del IPC de Estados Unidos de esta semana fue mucho más fuerte de lo esperado. La inflación general (medida como él % de variación interanual del IPC) presentó su nivel más alto desde septiembre de 2008 y la inflación subyacente del IPC (sin alimentos y energía) la más alta desde 1996. Esto ha reforzado los temores sobre el regreso a las condiciones estanflacionarias de la década de 1970, cuando la combinación de alto desempleo y alta inflación coexistió durante varios años. El aumento de los precios de las materias primas, los problemas de la cadena de suministro (como los semiconductores), la disminución del comercio mundial y las rigideces comerciales resultantes de las restricciones de Covid se citan como razones por las que debería preocuparnos que el aumento de la inflación sea más que transitorio.

Hay una serie de puntos a tener en cuenta con respecto a los datos publicados:

- Se esperaba que la inflación aumentara bruscamente de todos modos en abril debido al efecto base: las comparaciones interanuales son fáciles para abril y mayo porque el IPC experimentó una gran caída en esta época el año pasado. Este efecto desaparecerá en los próximos meses.

- El impacto del efecto base alcanzará su punto máximo en mayo, después de lo cual disminuirá a medida que avance el año, así que si la inflación permanece elevada, será por otras razones. El informe de IPC de mayo se dará a conocer el 10 ºjunio, de manera que es probable que continúe el nerviosismo del mercado sobre la inflación durante el próximo par de meses por lo menos.

- Los datos se revisan a menudo. Dadas las circunstancias inusuales del año pasado, es posible que las revisiones sean bastante importantes. El impacto de ayer puede resultar menor una vez que se publiquen los datos finales.

- El informe de junio del IPC será lanzado el 13 de julio. Sólo entonces quedará claro en qué medida la inflación más alta ha sido impulsada por el efecto base u otros factores. Sin embargo, seguirá habiendo incertidumbre. Solo si la inflación cae rápidamente y se mantiene baja a partir de entonces, los temores disminuirán.

- Si bien nuestra opinión fundamental es que la inflación volverá a caer a niveles consistentes con los objetivos de la Reserva Federal, los riesgos al alza han aumentado.

- Los bancos centrales han luchado durante al menos la última década para aumentar la inflación del IPC a pesar de una política monetaria excepcionalmente acomodaticia. Es algo irónico entonces que ahora que algo de inflación ha regresado, los nervios están muy altos. Si bien puede haber algunos nervios a corto plazo, una inflación que sea estructuralmente un poco más alta durante los próximos 10 años que la de los últimos 10 no sería nada malo. Por ejemplo, ayudaría a reducir la carga real de la deuda: gobierno, hogares y empresas.

- Varios gobernadores de la Reserva Federal y presidentes de bancos regionales han reiterado un mensaje consistentemente moderado durante los últimos meses. Incluso si la inflación está un poco por encima del objetivo, eso no es de gran preocupación, especialmente ahora que hay ocho millones de personas menos empleadas que en el peak anterior al Covid. Además, la Fed ha enfatizado la importancia de la distribución del desempleo entre los diferentes estratos de la sociedad estadounidense, algo que también ofrece un alto grado de flexibilidad.

Los riesgos de una inflación persistentemente más alta ciertamente han aumentado recientemente y es natural preocuparse de que los factores temporales que elevan la inflación no disminuyan tanto como indican los modelos estadísticos puros. Sin embargo, nuestra expectativa es que la inflación se reducirá a niveles más cómodos en la segunda mitad del año. Esto no se hará evidente hasta mediados de julio. Hasta entonces es probable que los mercados estén sensibilizados al flujo de noticias que se percibe como respaldo de la hipótesis de alta inflación. Si nos equivocamos y la inflación es persistentemente más alta, esperamos que la Reserva Federal sea paciente al retirar el estímulo.