La semana pasada hizo eco en el mundo financiero la noticia de que se espera que el presidente Donald Trump firme una orden ejecutiva que busca facilitar el acceso de los planes de pensiones 401(k) a activos alternativos. Esta decisión reconoce que los inversionistas individuales también deberían beneficiarse de la prima por iliquidez que han capturado por años los inversionistas institucionales. Lo anterior ha sido impulsado por grandes gestoras que administran activos de mercados privados, para poder acceder al mercado de planes de contribución definida que alcanzan USD $12,4 trillions en activos.

Hasta ahora, los 401(k) —los planes de ahorro previsional voluntario más populares en EE.UU.— solo permiten invertir en instrumentos tradicionales como acciones y bono. Pero con esta medida, se abre la posibilidad de que los fondos target-date y fondos balanceados —los vehículos más usados dentro de estos planes— puedan incluir gradualmente estrategias alternativas diversificadas y profesionales. No se trata de que un trabajador compre directamente un fondo de private equity, por ejemplo, sino que participe indirectamente a través de fondos estructurados gestionados por actores sofisticados.

En el caso del 401(k), el trabajador aporta un porcentaje de su salario y muchas empresas igualan o complementan esos aportes. El dinero se invierte en un portafolio seleccionado por el trabajador dentro de un “menú” limitado. Tradicionalmente, las opciones han sido conservadoras, pero la sofisticación de la oferta ha ido en aumento, especialmente con los fondos target-date, que ajustan automáticamente el perfil de riesgo según la edad del participante.

¿Qué tiene que ver esto con Chile?

Bastante. En Chile, la reforma previsional propone crear fondos generacionales, que agruparán a los afiliados según su edad y horizonte de inversión. Esto representa una oportunidad para mejorar la eficiencia del sistema y, al igual que en EE.UU., abre la puerta a una mejor diversificación de largo plazo. Al mismo tiempo, estos fondos ofrecen un potencial significativo para contribuir al desarrollo económico del país, ya que permiten la canalización de inversiones hacia sectores clave como infraestructura, energía, tecnología y otros activos que impulsan el crecimiento económico sostenido.

Este tipo de vehículos permitiría incorporar de manera más natural activos alternativos como deuda privada, infraestructura o capital privado, especialmente en los fondos dirigidos a generaciones jóvenes, cuyo horizonte de inversión puede tolerar una menor liquidez. Además, al no requerirse de liquidez para realizar cambios entre multifondos, como ocurre actualmente, se facilitaría la inclusión de estos activos.

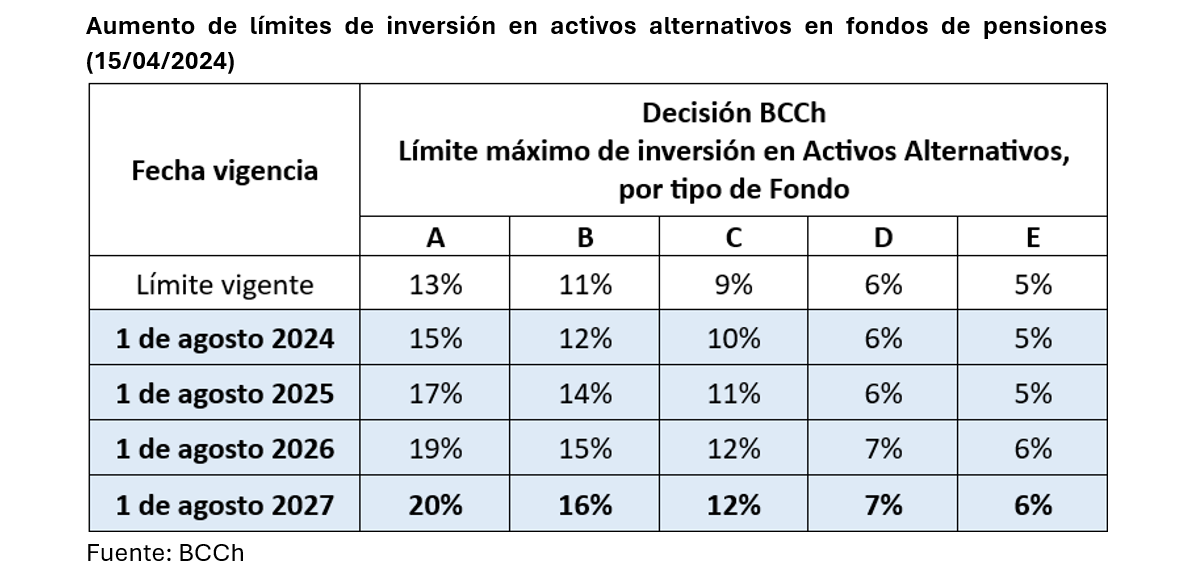

En un entorno de retornos más bajos y mercados públicos más volátiles, es crucial reconsiderar los límites de los activos alternativos. Aunque el Banco Central ya ha tomado la decisión de aumentar el porcentaje permitido según un calendario establecido, la discusión sigue centrada en si debiera incrementarse aún más. La experiencia muestra que, con buena gobernanza y una estructura robusta, los activos alternativos pueden mejorar el perfil riesgo-retorno de los fondos de pensiones.

La decisión en EE.UU. marca un precedente relevante: incluso el sistema previsional más descentralizado del mundo está reconociendo el valor de los alternativos para los trabajadores. En Chile, los fondos generacionales abren la oportunidad de hacer lo mismo.

Vicente Dourthé, CFA

Portfolio Manager Deuda Privada Fynsa AGF