Alguna vez, en mi época universitaria, recuerdo haber estado conversando sobre diversas tendencias de mercado con un grupo de estudiantes de intercambio, y la asociación casi implícita que existía al preguntar sobre Chile era inequívocamente la misma: el cobre. Lo anterior posiblemente no sea sorpresa para nadie, ya que Chile es el principal exportador del metal rojo en el mundo y cerca de un cuarto del stock de cobre anual se extrae desde nuestro país. Estos números evidentemente repercuten tanto en la economía chilena como en sus finanzas públicas. Con Codelco representando un cuarto de la extracción en Chile y el régimen tributario imperante para el resto de la minería, la contribución que realiza la minería de este metal en los ingresos fiscales es significativa (VER).

Por todo lo anterior, es especialmente importante ver las perspectivas futuras que pueda tener el cobre, y eso es lo que revisaremos esta semana, intentando dilucidar el porqué de su momento actual, y como podría evolucionar tanto por el lado de la oferta como de la demanda.

El precio del cobre ha ido subiendo de forma importante en el último tiempo, sumándose a una “fiebre de commodities” que hemos ido observando a medida que las tensiones geopolíticas globales se incrementan y el peso estratégico de las materias primas resurge como elemento clave para el desarrollo en distintas materias. En este contexto y volviendo al metal rojo, el cobre en su condición de metal conductor es fundamental para la elaboración de cualquier tipo de circuito, cable, conductores y semiconductores, así como también una materia prima clave en el transporte de energía en chips y en equipos eléctricos. Especialmente respecto a estas últimas dos cosas, su crecimiento se ha visto incrementado en una tendencia que parece lejos de diluirse.

Sin ir más lejos, se espera que la demanda global de cobre crezca a 42 millones de toneladas métricas para 2040, desde los cerca de 28 millones de toneladas métricas que se demandaron en 2025. Tan sólo Asia acapararía cerca del 60% del crecimiento de demanda, al aumentar la adopción de vehículos eléctricos y capacidades de almacenamiento para energías renovables. Por otro lado, la demanda de cobre proveniente de data centers aumentaría en torno a 2,5X en los próximos 15 años potenciada por inteligencia artificial y robótica, y mientras el desarrollo de la inteligencia artificial es declarado como un “problema de seguridad nacional” por Estados Unidos, el cobre se empieza a forjar como un elemento clave y estratégico para el desarrollo de estas capacidades (VER).

Si bien las tendencias de desarrollo tecnológico en distintas materias apuntan a una demanda consistentemente creciente, lo cierto es que para poder satisfacer esta demanda se necesita la materia prima (y en cantidades cada vez mayores).

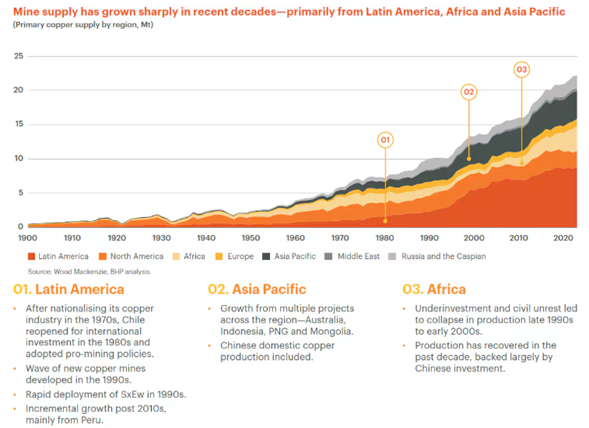

¿Cómo ha evolucionado la disponibilidad de cobre en el mundo? El crecimiento en las últimas décadas ha permitido ingresar al mercado alrededor de 12 millones de toneladas métricas, estando guiada por 3 áreas geográficas y momentos importantes: en primer lugar, en los años 80s la reapertura chilena a las inversiones fue un driver importante. Posteriormente, la región de Asia-Pacífico fue la que hizo crecer la oferta entre los 90s y 2000s, y desde entonces, ha sido principalmente la recuperación africana, potenciada con capitales chinos.

Figura 1: Evolución global oferta de cobre

Ahora bien, analizando este crecimiento, es importante comentar una obviedad: el cobre es una materia prima, y no se puede minar sin haber descubierto un yacimiento. Habiendo dicho eso, ¿cómo ha evolucionado el descubrimiento de estos? Entre 1990 y 2010, se descubrieron alrededor de 200 yacimientos, totalizando una cantidad cercana a 1250 millones de toneladas métricas de cobre para explotar. Desde 2010, en contextos de mayores regulaciones medioambientales, proyectos que requieren de complejos procesos para su ejecución y desarrollo de mercados en explotadores de cobre, se han hecho alrededor de 20 descubrimientos, totalizando una cantidad cercana a 165 millones de toneladas métricas. Estos además son de peor grado mineral, cayendo del 2% a cerca del 0,6%, lo que aparejaría mayores costos de extracción y refinación del mineral.

Bajando “la pelota al piso”, da igual el precio que se esté dispuesto a pagar por cobre si es que no existe el cobre para venderlo… lo que nos hace presagiar que la nueva ola de oferta no se parecerá a las anteriores, sino que será de menores grados, de depósitos más profundos, en distintas geografías y definitivamente a mayores valores.

Señalado lo anterior, se espera que la oferta de cobre llegue a un peak de 34 millones de toneladas métricas para 2030, cayendo hacia los 32 millones de toneladas métricas hacia 2040, ejando planteado el desafío para la producción de cobre y los potenciales incrementos en el valor del metal rojo.

Figura 2: Gráfico que muestra proyección de déficit de cobre a futuro. Fuente: Financial Times con datos de S&P Global.

Finalmente, está claro por qué las proyecciones de precios para el cobre a futuro se observan en valores de equilibrio más altos, y también la necesidad de desarrollar más oferta en una materia fundamental para el desarrollo tecnológico. En ese contexto, y entendiendo a Chile como el principal exportador global de la materia, no deja de ser llamativa la ausencia de nombres que exploten de forma directa el metal en los principales índices, donde sólo Pucobre aparece como acción con actividad primaria la explotación de la materia, así como también parece sumamente relevante la comprensión de los efectos que estos ciclos pueden representar para los ingresos fiscales del país.

Gabriel Haensgen

Portfolio Manager Fondos Financieros Fynsa AGF