El mercado industrial de bodegas en Santiago se ha caracterizado por ser relativamente estable, e históricamente ligado a la actividad logística y del comercio. Sin embargo, esta industria cambió a raíz de la pandemia, la aceleración del e-commerce y los ajustes en las cadenas de suministro, lo cual aceleró la demanda, redujo la vacancia a niveles mínimos históricos y fomentó un rápido desarrollo de nueva oferta. Actualmente, con una demanda que comienza a moderarse y una oferta creciente, el sector entra en una etapa de mayor equilibrio y normalización.

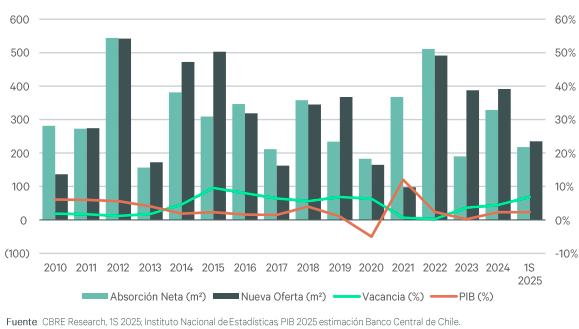

Según el último informe de CBRE, durante el primer semestre de 2025 ingresaron al stock disponible 235.160 m2, distribuidos en 9 nuevos proyectos y 1 ampliación de un centro existente.

La absorción neta del periodo fue de 69.167 m2, lo que representa una caída del 53% respecto al semestre anterior, y del 62% en comparación con el primer semestre del 2024. Un 47% de la absorción neta se ubicó en la zona Poniente, seguido por la zona Sur, con un 36% del total.

A pesar de esto, los precios promedio de arriendo se mantuvieron relativamente estables en torno a 0,164 UF/m2, con una leve baja de 3,04% en comparación al semestre anterior. Cabe destacar, sin embargo, que los precios promedio cayeron luego de 3 semestres consecutivos al alza, lo cual se atribuye principalmente a espacios que vuelven a estar disponibles luego de largos periodos bajo contrato.

En cuanto a la tasa de vacancia, esta alcanzó un 6,89%, 2,44 puntos porcentuales por sobre el semestre anterior y 2,1 por sobre el mismo periodo del año anterior. Esta cifra representa su punto más alto desde 2022, empujada por una baja precolocación de los nuevos desarrollos que han ingresado al mercado, los cuales están ingresando con niveles de precolocación en torno al 60%, siendo que anteriormente este indicador alcanzaba casi el 100%.

Analizando el comportamiento de los distintos submercados de Santiago, notamos que los submercados Poniente y Norte destacan por su alta concentración de la nueva oferta, lo que ha contribuido a niveles de vacancia superiores al promedio. Por otro lado, el Norponiente mantiene niveles bajos de disponibilidad, confirmando su atractivo para usuarios que valoran accesos logísticos y condiciones competitivas. El submercado Sur continúa mostrando niveles sanos de vacancia, mientras que Centro-Oriente, a pesar de su menor volumen, conserva una fuerte demanda por su perfil premium, y es por aquello que muestra los niveles de arriendo promedio más altos.

De cara al segundo semestre, el mercado enfrenta un escenario desafiante: el pipeline total supera los 1.000.000 m2 entre proyectos en ejecución y con permisos aprobados. Será clave la capacidad de absorción del mercado y la calidad de los proyectos que entren en operación, y en ese sentido, los desarrollos bien ubicados, con diseño flexible y características técnicas modernas serán los mejor posicionados para enfrentar este nuevo ciclo.

En síntesis, el mercado de bodegas en Santiago muestra signos evidentes de estabilización tras años marcados por un crecimiento acelerado, impulsado por el e-commerce y la reorganización de cadenas logísticas post-pandemia. Esta estabilización, que se traduce en niveles mayores de disponibilidad, ha generado un entorno más favorable para los usuarios finales, quienes ahora pueden elegir entre una oferta más amplia y variada en cuanto a tamaños y características de los espacios.

Sebastián Mahave

Portfolio Manager Inmobiliario Fynsa AGF