Cada cierto tiempo reaparece la misma pregunta: ¿estamos frente a una burbuja? Suele ocurrir cuando un mercado, una industria o una acción suben con fuerza y en poco tiempo. La intuición popular es casi automática: si algo ha subido demasiado, tarde o temprano tendrá que desplomarse. Para analizar esta situación, usaremos un estudio de William Goetzmann, Otto Manninen y James Tyler, que analiza la historia de la bolsa estadounidense entre 1792 y 2024, invitando a desconfiar de esta idea tan instalada. Su conclusión central es tan simple como provocadora: las verdaderas burbujas existen, pero son mucho más raras de lo que solemos creer.

Los autores usan una definición empírica y comprensible para cualquier lector: una burbuja es un gran auge de precios seguido por una caída lo bastante severa como para borrar esas ganancias previas. Dicho de otro modo, no basta con que un mercado suba mucho; para hablar propiamente de burbuja, esa subida debe terminar deshaciéndose. Esa definición permite recorrer más de dos siglos de datos y contar cuántas veces ocurrió de verdad algo así.

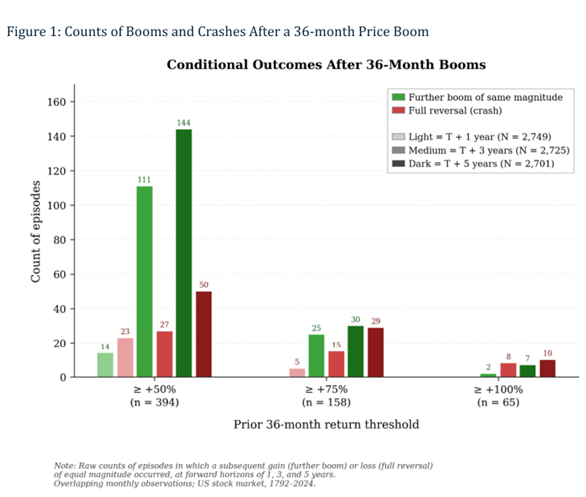

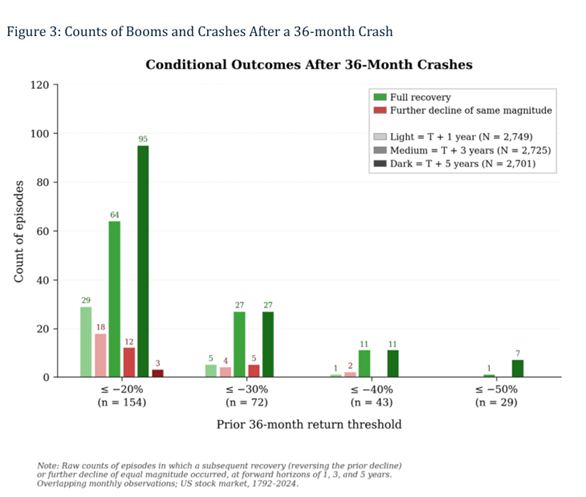

Los resultados del mercado agregado son llamativos. Cuando la bolsa de Estados Unidos subió al menos 50% en tres años, ese episodio fue seguido con más frecuencia por nuevas alzas que por un derrumbe total. A cinco años plazo, hubo 144 casos de nuevas subidas equivalentes frente a 50 reversiones completas. Incluso en períodos de doce meses, las grandes subidas no anticiparon de forma consistente una catástrofe posterior. En otras palabras, la historia no respalda la idea de que un boom sea, por sí solo, una señal confiable de crash inminente. Más aún, cuando los autores miran las grandes caídas, encuentran algo igualmente contraintuitivo: los crashes severos han tendido a ser seguidos más por recuperaciones que por nuevas caídas de la misma magnitud.

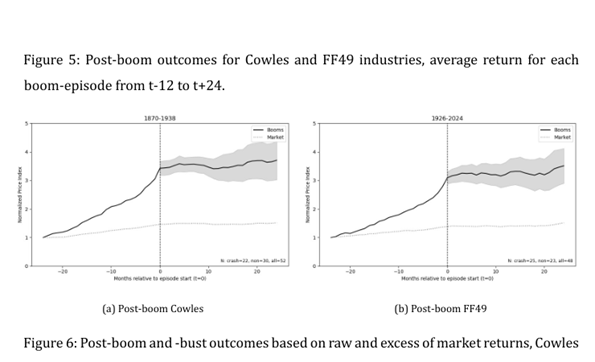

Pero el estudio no se queda en el índice general. También baja al nivel de las industrias, lo que permite observar muchos más episodios y poner a prueba si el fenómeno se repite en sectores específicos. Para ello compara dos grandes bases históricas: industrias de la Cowles Commission entre 1871 y 1938, e industrias Fama-French desde 1926 hasta la actualidad. El resultado vuelve a desafiar el sentido común. Los sectores que habían experimentado booms extraordinarios —con avances promedio de 300% en dos años bajo una de sus definiciones— no mostraron, en promedio, una trayectoria posterior de colapso. Más bien, luego del auge tendieron a estabilizarse, con senderos posteriores relativamente planos y, en muchos casos, cercanos al comportamiento general del mercado.

Entonces, ¿de dónde viene la sensación de que los booms son peligrosos? Aquí aparece quizá la idea más útil del paper. Los autores muestran que los booms sí están asociados a una mayor probabilidad de crash, pero no porque anuncien un retorno promedio necesariamente negativo. Lo que realmente anuncian es más volatilidad. Después de un auge extremo, aumenta la probabilidad de una gran caída, sí, pero también la probabilidad de nuevas ganancias extraordinarias. El boom no selecciona sectores “condenados” a caer; selecciona sectores que han entrado en un régimen de movimientos amplios e inciertos. Esa es una distinción decisiva, especialmente para quienes no son especialistas: una cosa es prever pérdidas seguras y otra muy distinta es advertir que el camino se vuelve más inestable.

El propio estudio, además, es cuidadoso con sus límites. Los autores recuerdan que muchas observaciones extremas son escasas y se superponen en el tiempo, por lo que no conviene construir certezas exageradas a partir de unos pocos episodios históricos. También advierten que Estados Unidos ha sido un mercado particularmente exitoso a lo largo de la historia, por lo que no todo lo aprendido allí puede extrapolarse mecánicamente a cualquier país. Aun así, el mensaje general es poderoso: la historia bursátil no sugiere que toda gran subida termine inevitablemente en desastre. Más bien enseña que los mercados, y especialmente las industrias innovadoras, atraviesan ciclos intensos en los que conviven euforia, riesgo y continuidad. En tiempos en que la palabra “burbuja” se usa con ligereza, este paper ofrece una lección de prudencia: subir mucho no es lo mismo que estar condenado a estallar.

Gabriel Haensgen

Portfolio Manager Fondos Financieros Fynsa AGF