Amarrar el partido desde el primer minuto

En la discusión sobre las pensiones solemos concentrarnos en el resultado: una jubilación insuficiente. Las causas suelen resumirse en dos grandes factores: bajas cotizaciones, muchas veces asociadas a sueldos bajos y lagunas (u océanos, en algunos casos) en los aportes previsionales a lo largo de la vida laboral. Los sueldos son una variable que va de la mano de la productividad, mientras que la continuidad de las cotizaciones depende de tener más empleos formales. Ninguna de las dos cambia de un día para otro; ambas requieren tiempo, reformas y avances tecnológicos que permitan mejorar gradualmente.

Hasta ahora, la política pública ha enfrentado este desafío mediante los aportes obligatorios, el pilar solidario y el ahorro voluntario que conforman nuestro sistema de tres pilares. Pero ¿qué ocurriría si parte de la solución comenzara antes incluso de que una persona ingresara al mercado laboral? ¿Es posible diseñar una política pública universal que, en lugar de intervenir al final del camino (como la PGU), actúe desde el inicio?

Esa lógica quedó reflejada la semana pasada en Estados Unidos con el lanzamiento de las Trump Accounts. Cada niño nacido entre el 1 de enero de 2025 y el 31 de diciembre de 2028 recibe una cuenta con un depósito inicial de US$ 1.000. Ese dinero se invierte en ETF o fondos mutuos de bajo costo, como aquellos que replican el S&P 500. En la práctica, cada recién nacido se convierte en accionista de las 500 empresas más grandes del país.

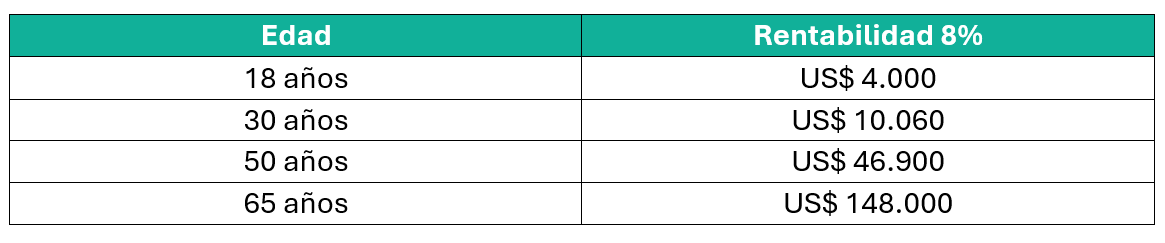

Es un cambio de enfoque sobre cómo entendemos el ahorro de largo plazo. Basta proyectar ese único aporte de US$ 1.000, sin realizar ningún depósito adicional, para dimensionar el efecto del interés compuesto sobre el capital inicial.

Si, además, la familia realizara aportes anuales de US$ 5.000 durante los primeros 18 años de vida, con una rentabilidad promedio del 8%, el patrimonio a los 65 años podría superar los US$ 7,8 millones.

Si Chile adaptara este ejercicio (o, más bien, esta forma de pensar), el impacto sobre las futuras pensiones y las arcas fiscales podría ser considerable. De hecho, cuatro meses de PGU para una persona jubilada equivalen a casi lo mismo que financiar una Trump Account.

Probablemente, nuestro país nunca implemente una política universal de este tipo debido a su costo fiscal. Sin embargo, eso no impide que cada persona aproveche el efecto “bola de nieve”, o interés compuesto. Comenzar a ahorrar mediante APV lo antes posible sigue siendo una de las decisiones financieras más rentables, porque cada año que se posterga tiene un costo que no se percibe hoy, sino décadas después.

Nelson Haase

FOS Senior Advisor Fynsa