Cada vez que sube la bencina, el Mecanismo de Estabilización de Precios de los Combustibles (MEPCO) vuelve al debate público. Se le exige que contenga las alzas, se le critica por su costo fiscal y, no pocas veces, se le atribuyen efectos que simplemente no puede lograr. Pero detrás de esa discusión coyuntural hay algo más interesante: el MEPCO es, en esencia, un mecanismo para administrar el tiempo de un shock que Chile no controla.

Chile lleva casi dos décadas intentando suavizar el impacto de los combustibles. El primer intento, el Fondo de Estabilización de Precios de Combustibles (FEPC) en 2005, respondía a una lógica intuitiva: ahorrar cuando el petróleo estaba barato y gastar cuando subía. El problema fue evidente rápidamente: en shocks prolongados, el fondo se agotaba.

Luego vino el SIPCO (Sistema de Protección al Contribuyente del Impuesto Específico a los Combustibles) en 2011, que introdujo un cambio conceptual clave. En lugar de usar un fondo, se comenzó a ajustar el impuesto específico. El Estado ya no “gastaba ahorros”, sino que modificaba la recaudación en el tiempo.

El MEPCO, creado en 2014, es la evolución de ese diseño. Más que un fondo, es un sistema de compensaciones intertemporales. Y ahí está su verdadera naturaleza.

Una de las principales confusiones es pensar que el MEPCO tiene “recursos”, como si fuera un fondo. No es así.

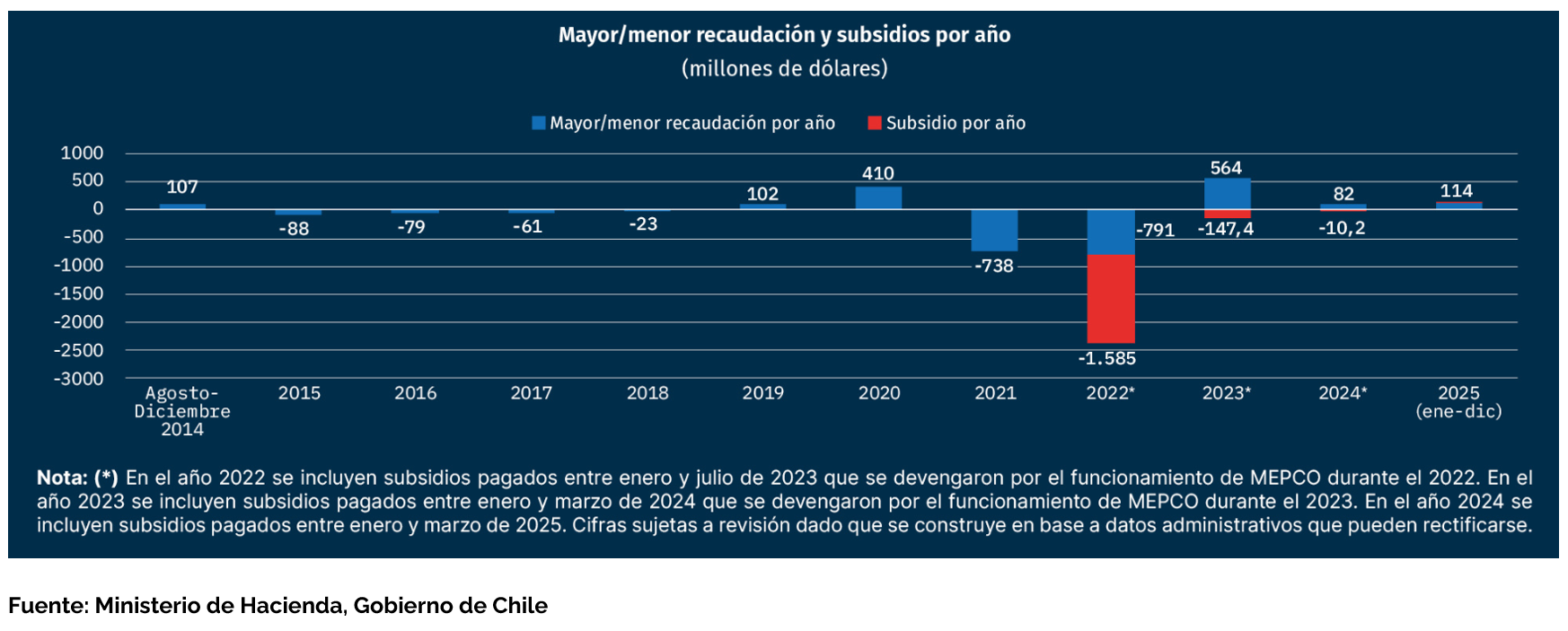

Los informes semanales de Hacienda muestran con claridad que el mecanismo opera ajustando un componente variable del impuesto específico, semana a semana. En la práctica, esto significa que el impuesto a los combustibles en Chile dejó de ser fijo y pasó a ser un instrumento dinámico, que responde al precio internacional.

Cuando el petróleo sube, el impuesto baja y el Estado recauda menos. Cuando baja, ocurre lo contrario. No hay una caja acumulada; hay un flujo fiscal que se adelanta o se posterga (Impuesto específico entre 25% a 35%), esto sin considerar IVA.

La lógica del MEPCO es suavizar el impacto. Y aquí aparece un elemento clave: el precio local y el precio de paridad —el “real”— casi nunca coinciden de inmediato. Siempre hay una brecha. Esa brecha es precisamente el efecto del mecanismo.

Pero esa diferencia no desaparece: se corrige en el tiempo.

El MEPCO no elimina los shocks, los distribuye. Y eso tiene consecuencias. Por un lado, reduce la volatilidad visible y evita saltos bruscos en el IPC. Pero por otro, genera una forma de inflación diferida: lo que no sube hoy, sube mañana.

Mirado en perspectiva, el MEPCO funciona como una cuenta corriente:

Pero el problema no es solo fiscal. También hay un efecto macroeconómico relevante. La existencia de una brecha persistente entre el precio real y el precio local implica que se acumula presión. En otras palabras, el sistema va generando ajustes pendientes que, tarde o temprano, se materializan.

En ese sentido, el MEPCO no solo suaviza precios: también administra expectativas de inflación. Esta semana el gobierno tomó la decisión de que los precios de los combustibles subieran fuertemente, para mi es una señal de que el mecanismo comienza a mostrar sus límites, o que decididamente el MEPCO desaparece.

Al final, Chile no fija el precio del petróleo. El MEPCO puede suavizar, retrasar o distribuir los ajustes. Puede hacerlos más digeribles políticamente. Pero no puede cambiar el nivel al que finalmente deben llegar. Ahí está su virtud y su límite.

El MEPCO no es un subsidio permanente ni un fondo de estabilización. Es un instrumento que transforma el impuesto específico en una herramienta dinámica para gestionar shocks externos.

En un contexto de alta volatilidad energética, Chile se encuentra especialmente bien posicionado de cara al futuro, destacando como uno de los países con mejores condiciones estructurales a nivel global para el desarrollo del nuevo modelo energético.