El IPSA cotiza con descuento respecto a su promedio de los últimos 10 años en precio/utilidad forward, en un contexto donde la actividad económica ha tenido un desarrollo más lento del esperado y el entorno externo ha sido desafiante dado el conflicto geopolítico. Sin embargo, mantenemos una alta convicción en renta variable local para un horizonte de seis a dieciocho meses.

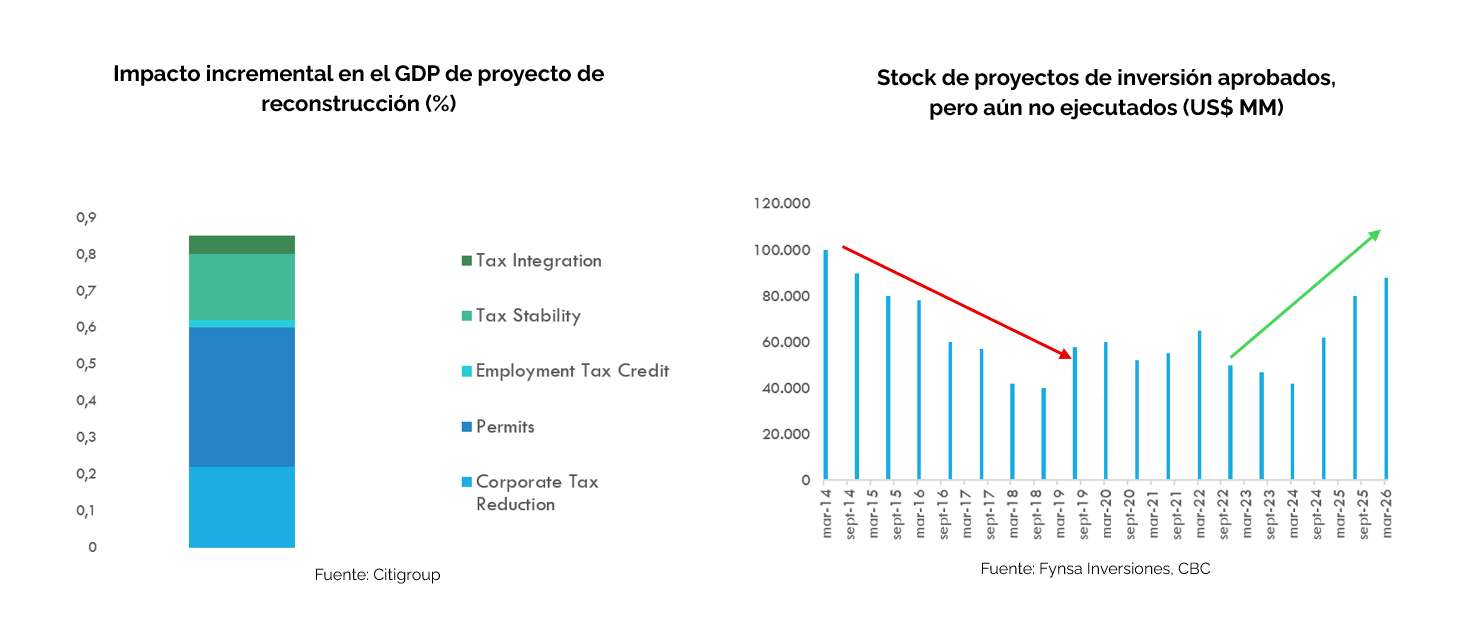

El debate sobre el crecimiento de largo plazo en Chile ha estado dominado durante años por la incertidumbre regulatoria y una inversión estancada. Ese escenario está cambiando. La Ley de Reconstrucción, actualmente en sus últimos trámites legislativos en el Senado, podría representar uno de los mayores impulsos a la inversión en décadas.

A modo de referencia, la baja de impuestos corporativos, la simplificación y estabilidad tributaria, junto con la simplificación de permisos y otras medias de estímulo al mercado laboral, pueden sumarle hasta un punto de crecimiento al PIB, además de los efectos positivos de la reforma de pensiones en el mercado de capitales.

Con todo, tras el débil crecimiento que se espera en el primer semestre de 2026, afectado por factores puntuales de oferta y una menor demanda interna debido al impacto del conflicto en Oriente Medio, se prevé que la actividad mejore en el segundo semestre de 2026 y en 2027, impulsada por un aumento de la cartera de inversiones y una recuperación gradual del consumo privado.

Para el mercado accionario, las implicancias son concretas. A las menores tasas de impuestos corporativos y simplificación tributaria, se suma la potencial mayor inversión con impacto directo en compañías del sector construcción y commodities, por ejemplo. Por otra parte, el efecto sobre consumo privado, sobre todo en regiones con alta concentración de proyectos, agrega una segunda capa de beneficio para el sector de consumo (que debe ir acompañadas de medidas que estimulen el mercado laboral) y para los bancos, a través de mayor colocación de créditos.

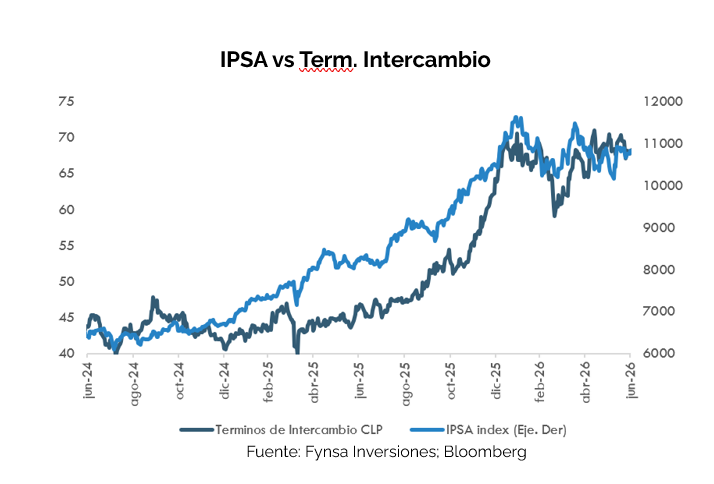

Por la parte internacional, Chile es de los principales productores de cobre del mundo y, al mismo tiempo, un importador relevante del petróleo. El avance en las negociaciones geopolíticas en Medio Oriente y la recomposición de la oferta están generando una normalización sostenida del precio de la energía.

Una normalización en precios de la energía impacta directamente en sectores como el retail, las aerolíneas, la industria manufacturera y los operadores logísticos, que podrían haber sido afectados por mayores costos operacionales. La materialización de márgenes más amplios por menor costo energético tiene potencial de generar sorpresas positivas para las utilidades.

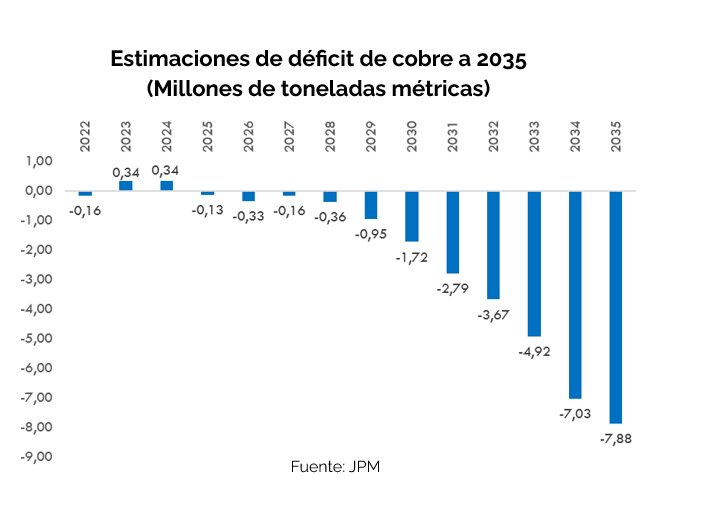

En paralelo, el cobre cotiza en niveles cercanos a sus máximos históricos, sostenido, en parte, por la demanda estructural asociada a la transición energética y la expansión de infraestructura tecnológica. La mejora simultánea en el precio de nuestra principal exportación y la caída en el precio de nuestra principal importación configura una mejor posición de términos de intercambio para Chile, con efectos directos sobre el tipo de cambio, las reservas internacionales y sostenibilidad fiscal.

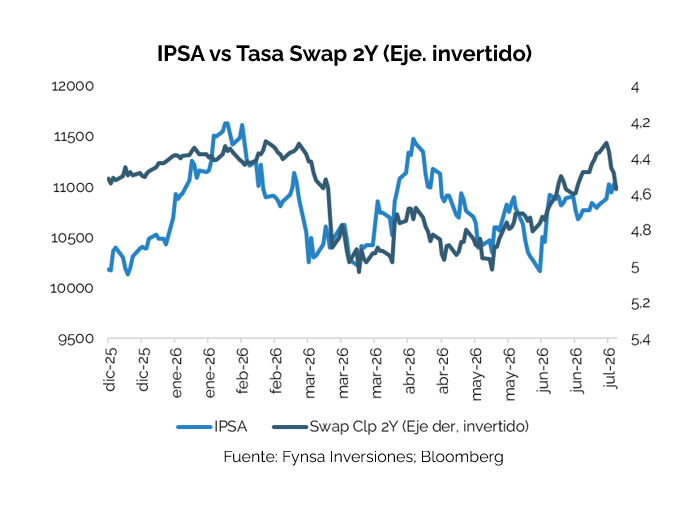

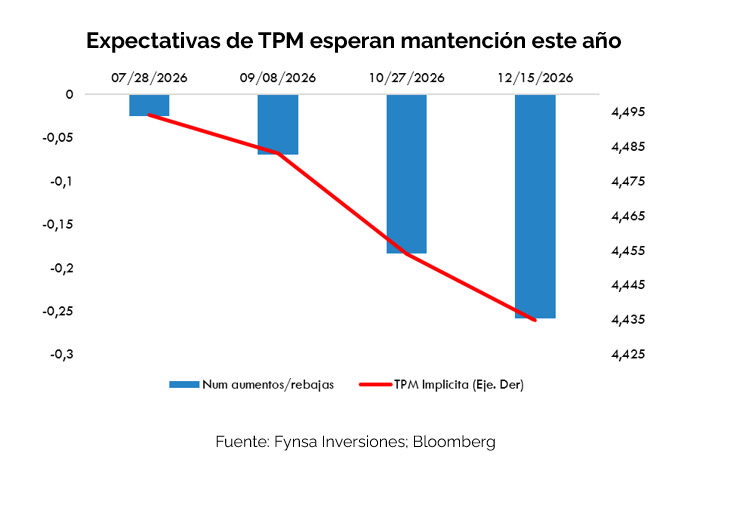

El Banco Central de Chile (BCCh) mantiene su tasa de política monetaria en 4,5%, un nivel que se ubica apenas a uno o dos recortes de la tasa neutral estimada entre 4.0% y 4,25%. Con la inflación convergiendo gradualmente hacia la meta del 3% y una actividad económica más lenta de lo esperado, creemos que, a medida que continúe la desescalada del conflicto geopolítico, el BCCh tendrá más argumentos para materializar los recortes faltantes para llegar a la neutralidad.

Es importante considerar una continuación de la flexibilización monetaria como un catalizador positivo para el IPSA, ya que la tasa de descuento aplicada a los flujos futuros de las empresas es el denominador en los modelos de valorización.

Por otro lado, el impacto de la reforma previsional decanta en un mayor posicionamiento de las AFP en activos locales. A partir del 1 de abril de 2027, el esquema de cinco fondos por tipología de riesgo (A-E) será reemplazado por diez fondos generacionales diferenciados por rangos etarios. El cambio implica nuevos benchmarks de inversión para cada fondo, con límites distintos de exposición a activos extranjeros y locales, en renta variable y renta fija. En el neto, estos cambios implican flujos hacia los activos locales.

A esto se suma el alza gradual de las cotizaciones, que hacia 2027-2028 comienza a inyectar flujo creciente al mercado de capitales y refuerza la demanda por activos locales.

En conclusión, los cuatro catalizadores descritos (reactivación económica, mejora en términos de intercambio, flexibilización del ciclo monetario y flujos previsionales) le entregan un alto potencial de rentabilidad de mediano plazo a las acciones chilenas.

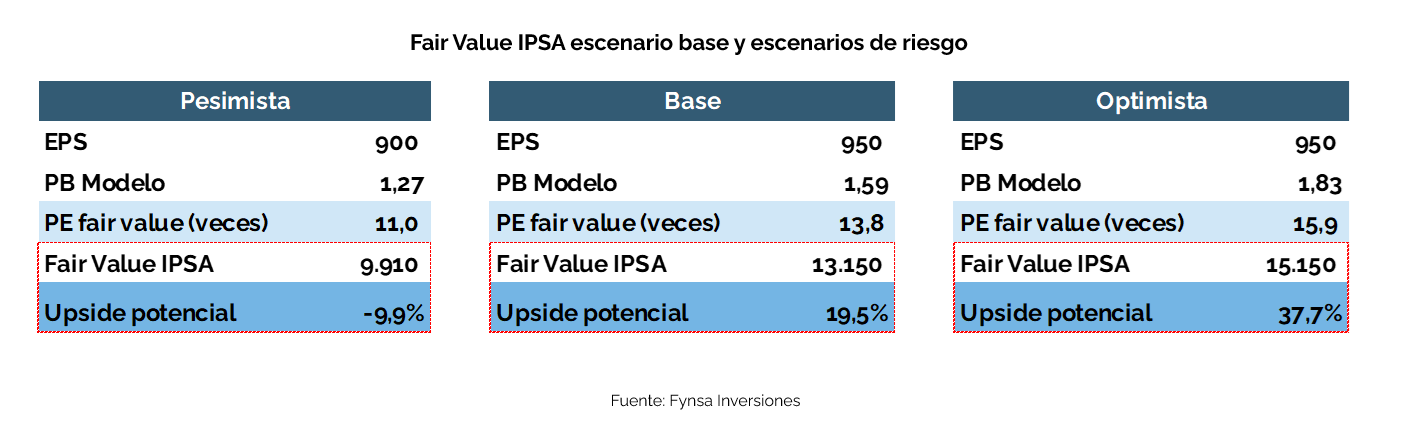

Con este marco, el precio objetivo (P.O.) que definimos para el IPSA en el escenario base es de 13.150 puntos, un upside potencial de 19,5% respecto a los niveles actuales. Este resultado incorpora un crecimiento del EPS de las compañías del índice de entre 10% y 15%, explicado por la reactivación de la actividad y la mejora en términos de intercambio, junto con una expansión de múltiplo hacia un P/U cercano a 14 veces, según nuestro modelo de valorización.

En el escenario optimista, donde el IPSA vuelva a transar en niveles promedio previos al estallido social y la pandemia (cercano a 16 veces), el precio objetivo alcanzaría 15.150 puntos, equivalente a un upside potencial de 37,7%.

Tomás Fernández

Analista de Administración de Carteras Finanzas y Negocios Corredora de Bolsa