Estamos actualizando nuestra cartera de bonos corporativos chilenos en USD como una solución de inversión para clientes que buscan mejorar el perfil de retorno ajustado por riesgo dentro de su exposición a renta fija en dólares.

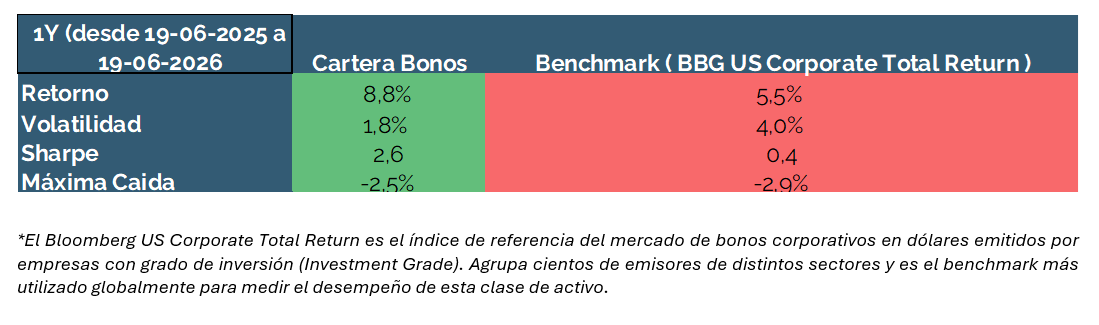

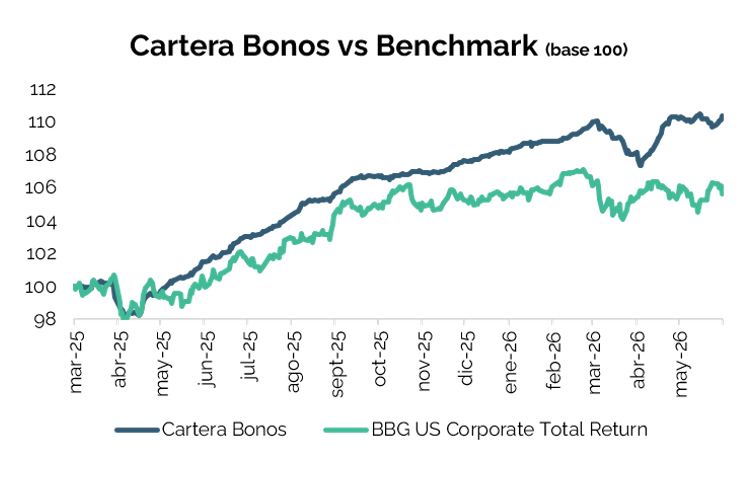

La renta fija es una de las áreas donde Fynsa tiene mayor expertise, y los resultados lo respaldan. En los últimos 12 meses, la cartera registra un retorno de 8,8%, frente a 5,5% del benchmark, con una volatilidad de 1,8% versus 4,0% del índice.

En simple, la estrategia obtuvo un mayor retorno con menos de la mitad de la volatilidad. El Sharpe de la cartera alcanza 2,6 comparado con 0,4 del mercado, una métrica que mide cuánto retorno se obtiene por cada unidad de riesgo asumido y que, en este caso, refleja una eficiencia muy superior a una exposición genérica al mercado. La máxima caída se mantuvo acotada en -2,5%, mejor que el -2,9% del benchmark.

Pero más allá del desempeño histórico, lo relevante es que la tesis de inversión sigue vigente.

El entorno de tasas en dólares continúa ofreciendo un carry atractivo, mientras los spreads corporativos chilenos todavía pagan una prima frente a comparables regionales. A esto se suma un contexto favorable para sectores clave de Chile, como cobre y litio, cuyos fundamentos de oferta y demanda siguen respaldando a emisores de alta calidad.

En paralelo, el sistema bancario chileno avanza en la implementación de Basilea III con niveles de capital sólidos y resultados recientes que siguen mostrando buena rentabilidad, calidad de activos controlada y holgura regulatoria. Todo esto refuerza el atractivo relativo del crédito corporativo chileno en dólares.

Selección actual

La cartera combina emisores de alta calidad crediticia, diversificación sectorial y generación de flujos atractivos en dólares. Actualmente mantiene una tasa cercana a 5,4% y una duración de 4,4 años, con exposición a bancos, minería, industrial y consumo básico.

Por qué creemos que sigue siendo atractivo

La estrategia se sostiene en cinco pilares:

En el radar: Agrosuper 4,60% 2032

Como parte de este monitoreo, seguimos de cerca oportunidades que puedan complementar la cartera y mejorar su perfil riesgo-retorno. En esa línea, incorporamos Agrosuper 4,60% 2032 en reemplazo de Falabella 3,375% 2032, buscando capturar mayor valor relativo en spread dentro del universo corporativo chileno en USD.

Agrosuper es el mayor productor de proteínas de Chile y, en febrero de 2026, recibió un upgrade a investment grade por parte de Moody’s, alcanzando la categoría Baa3 con perspectiva estable.

El crédito combina liderazgo de mercado, integración vertical y una mejora material en su perfil financiero. Al 1Q26 mantiene un Deuda Financiera Neta/EBITDA cercana a 0,5x, un margen EBITDA de 19,4%, caja de USD 355 millones y un flujo operacional proyectado de USD 500-700 millones anuales para 2026-2027. Además, redujo su deuda bruta en más de USD 600 millones durante los últimos dos años y no enfrenta vencimientos relevantes hasta 2028.

El upgrade amplía su base potencial de inversionistas y abre espacio para una compresión de spreads. Este es el tipo de oportunidad que buscamos identificar: emisores con mejoras crediticias tangibles, balances conservadores y catalizadores técnicos positivos.

Conclusion

La deuda corporativa chilena en USD sigue ofreciendo una combinación atractiva de carry, calidad crediticia y potencial de compresión de spreads. El desempeño de la cartera ha validado esta estrategia, con retornos superiores al mercado, menor volatilidad y mejor retorno ajustado por riesgo.

En un entorno donde la selección vuelve a ser clave, mantenemos una estrategia enfocada en emisores chilenos de alta convicción, con seguimiento permanente y disciplina en la búsqueda de oportunidades.

Tomas Haase

Analista de Estrategia