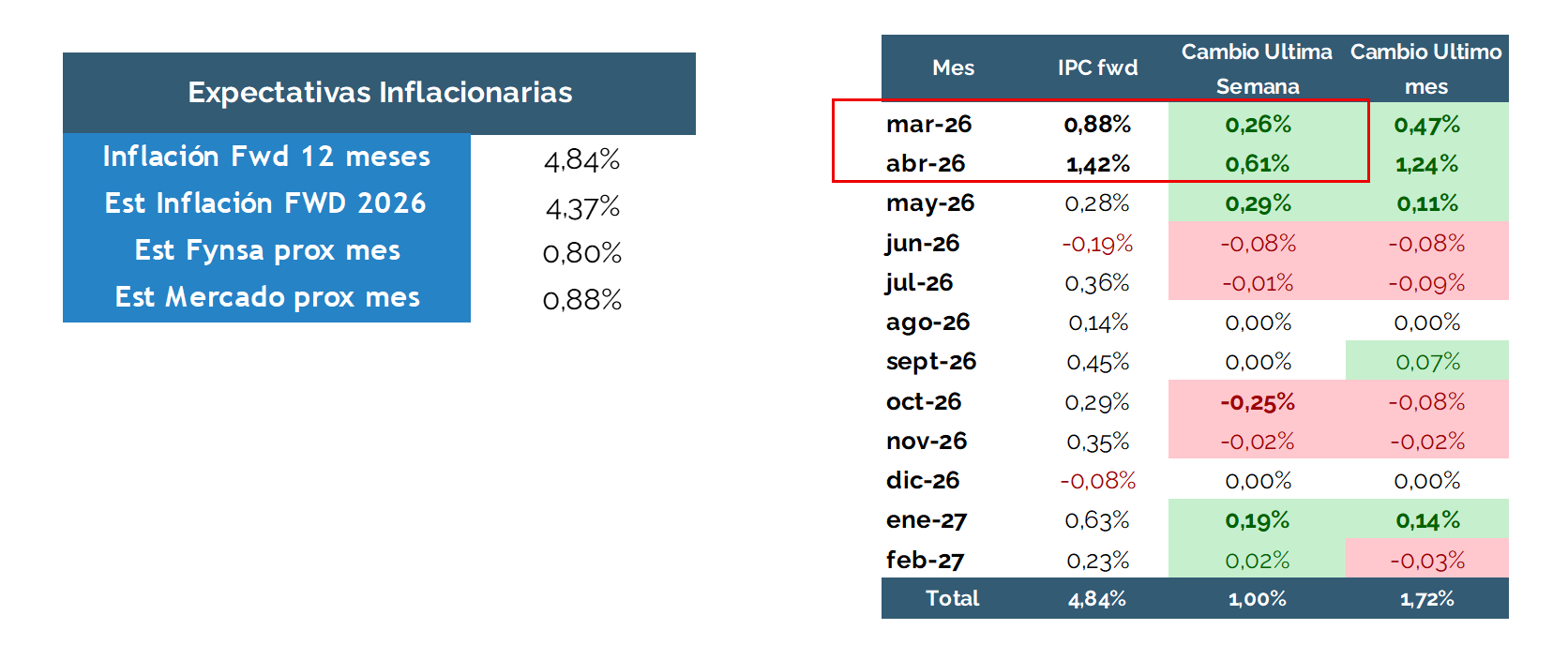

Con la información entregada recientemente por el Ministerio de Hacienda respecto al alza de $350 para las gasolinas y $580 para el petróleo diésel, la inflación de marzo debería pasar de +0,5% a +0,9%.

En tanto, se estima un aumento de hasta +1,4% en la inflación de abril, como resultado directo de este ajuste en los precios de los combustibles, aunque los efectos indirectos deberían verse parcialmente mitigados por otras medidas anunciadas.

En tanto, se estima un aumento de hasta +1,4% en la inflación de abril, como resultado directo de este ajuste en los precios de los combustibles, aunque los efectos indirectos deberían verse parcialmente mitigados por otras medidas anunciadas.

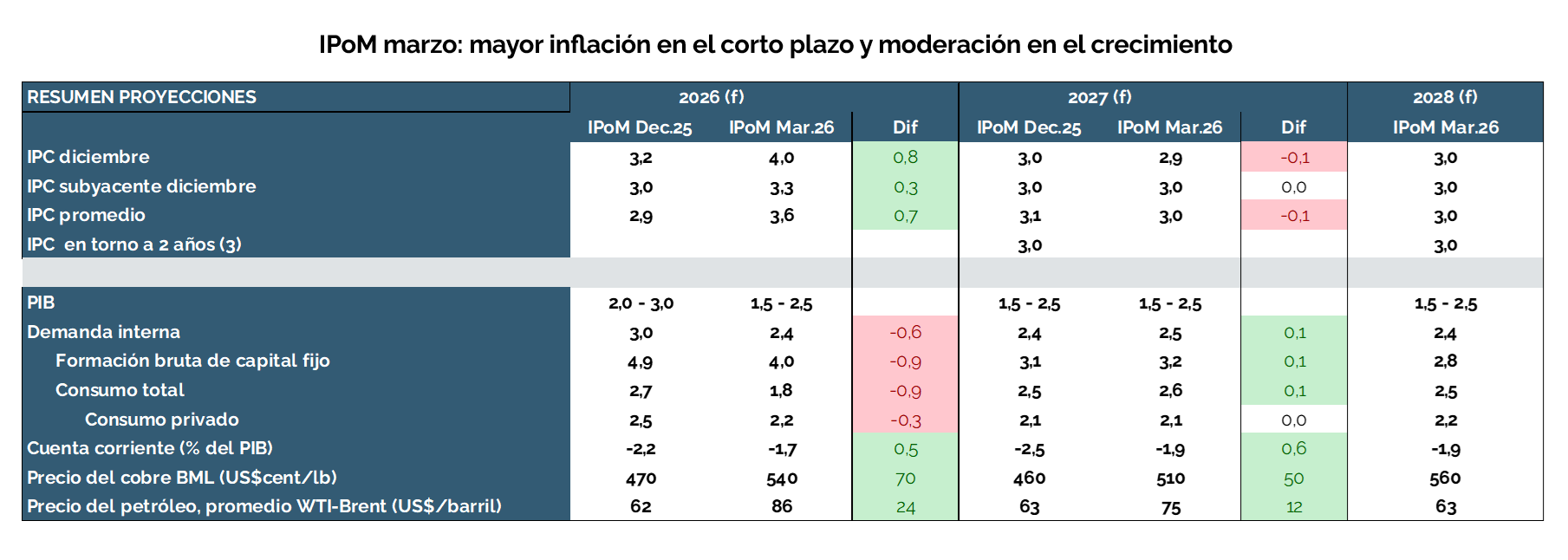

Hacia adelante, la inflación a mediano plazo va a depender más de la duración del conflicto en Medio Oriente y de la dinámica de los precios internacionales del petróleo que del propio MEPCO. Bajo nuestro escenario base, la inflación para 2026 debería ubicarse por sobre el 4,0%.

No obstante, si el conflicto en Medio Oriente se prolonga o intensifica, la inflación podría escalar aún más. En un escenario alternativo, no es descartable ver niveles por sobre el 5,0%, considerando un precio del petróleo en torno a US$120/barril y condiciones financieras globales más restrictivas.

En este contexto, no esperamos cambios en la postura del Banco Central, manteniendo la tasa en 4,5%, entendiendo que estos shocks tienen efectos de corto plazo, pero también terminan afectando la demanda en el mediano plazo.

Desde el punto de vista de estrategia, en renta fija seguimos recomendando privilegiar instrumentos en UF de corto y mediano plazo, que permiten capturar de mejor manera este mayor devengo inflacionario.

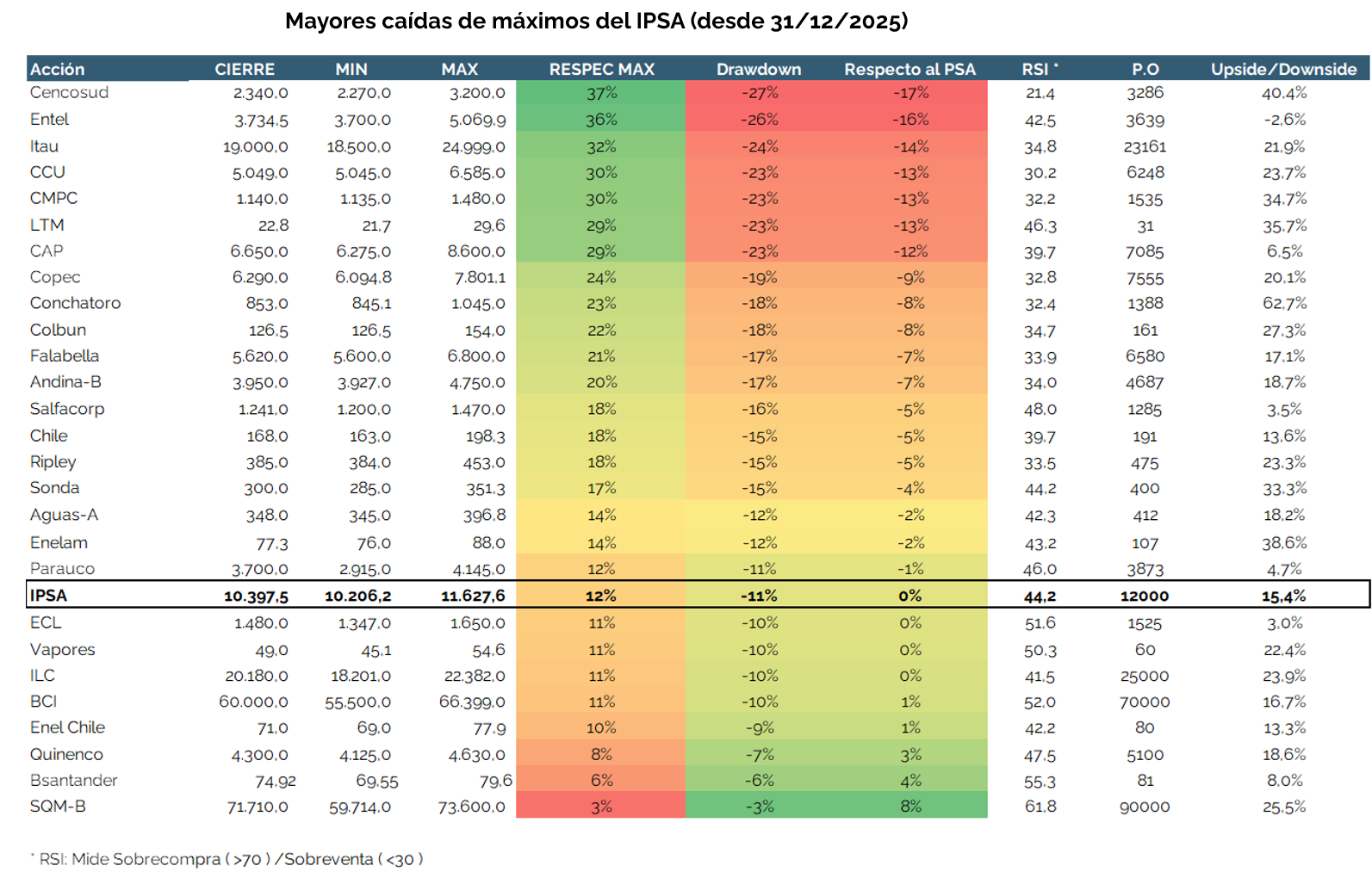

En renta variable, los últimos anuncios —tanto por su impacto en inflación como en crecimiento, vía una menor demanda interna, menor gasto público y una producción minera más débil (según proyecciones del IPOM de marzo)— pueden generar presión en la renta variable local en el corto plazo. Sin embargo, no vemos cambios estructurales en la tesis del IPSA y mantenemos una visión constructiva en el mediano y largo plazo.

Dicho eso, el mercado ya está empezando a discriminar. En un contexto de menor demanda interna y mayor inflación, hay “perdedores relativos” claros en consumo básico y discrecional, donde no es casualidad el desempeño reciente de compañías como Cencosud y Falabella.

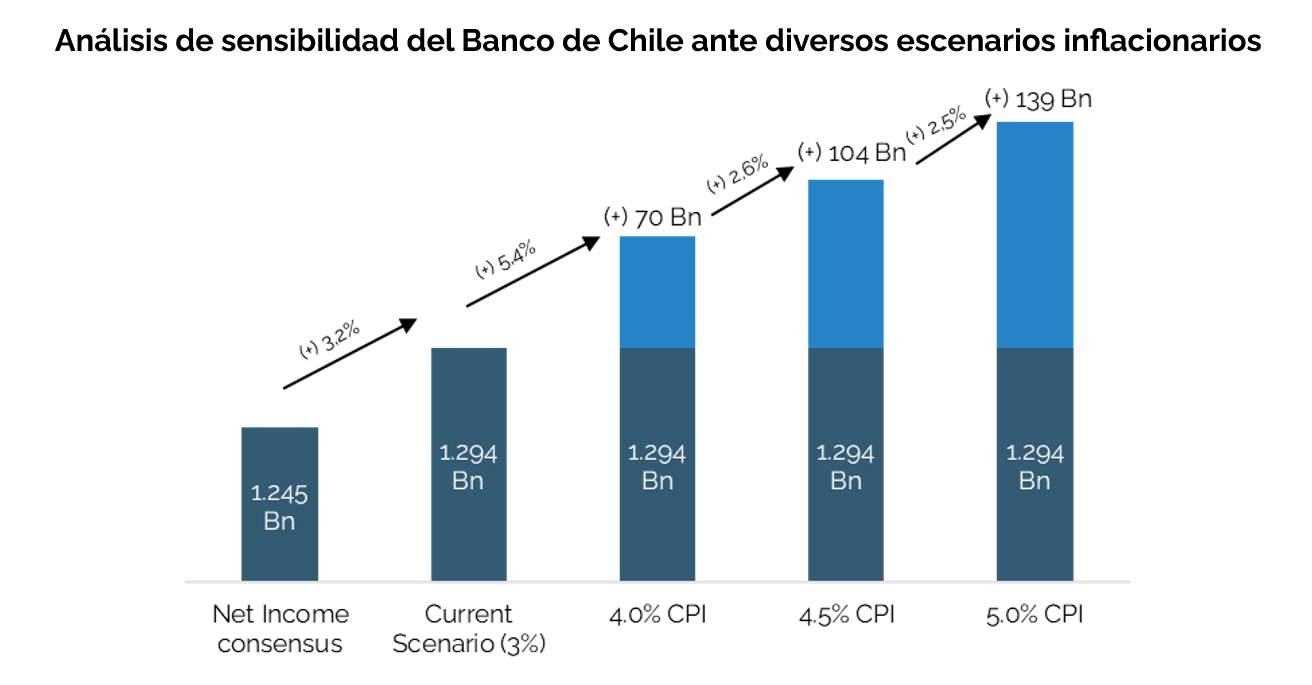

Por el contrario, también comienzan a aparecer “ganadores relativos”, donde destacamos particularmente al sector bancario. En un contexto de mayor inflación, los bancos tienden a beneficiarse a través de una mejora en sus márgenes, lo que se traduce en un impacto positivo en resultados.

Bajo un escenario de inflación en el rango de 4,0% – 4,5%, estimamos que las utilidades podrían aumentar en torno a un 5%, ubicándose incluso por sobre las estimaciones actuales del mercado.

Dentro del sector, Banco de Chile aparece como el mejor posicionado, tanto por su mayor sensibilidad a inflación como por la calidad de su balance. En un escenario de mayor inflación, podría alcanzar niveles de rentabilidad (ROAE) en torno a 23%, posicionándose como uno de los bancos más atractivos en términos de retorno.

Ahora bien, es importante entender que no es un efecto completamente lineal. Un entorno de mayor inflación también puede implicar menor crecimiento del crédito y cierta presión en la calidad de los activos. Sin embargo, en el neto, el impacto sigue siendo positivo en el corto plazo, especialmente en bancos con mejores niveles de cobertura y calidad de cartera.

En definitiva, en el escenario actual, los bancos —y particularmente Banco de Chile— aparecen como una de las formas más claras de capturar el efecto positivo de una mayor inflación dentro del IPSA.

Felipe de Solminihac

Jefe de Estrategia