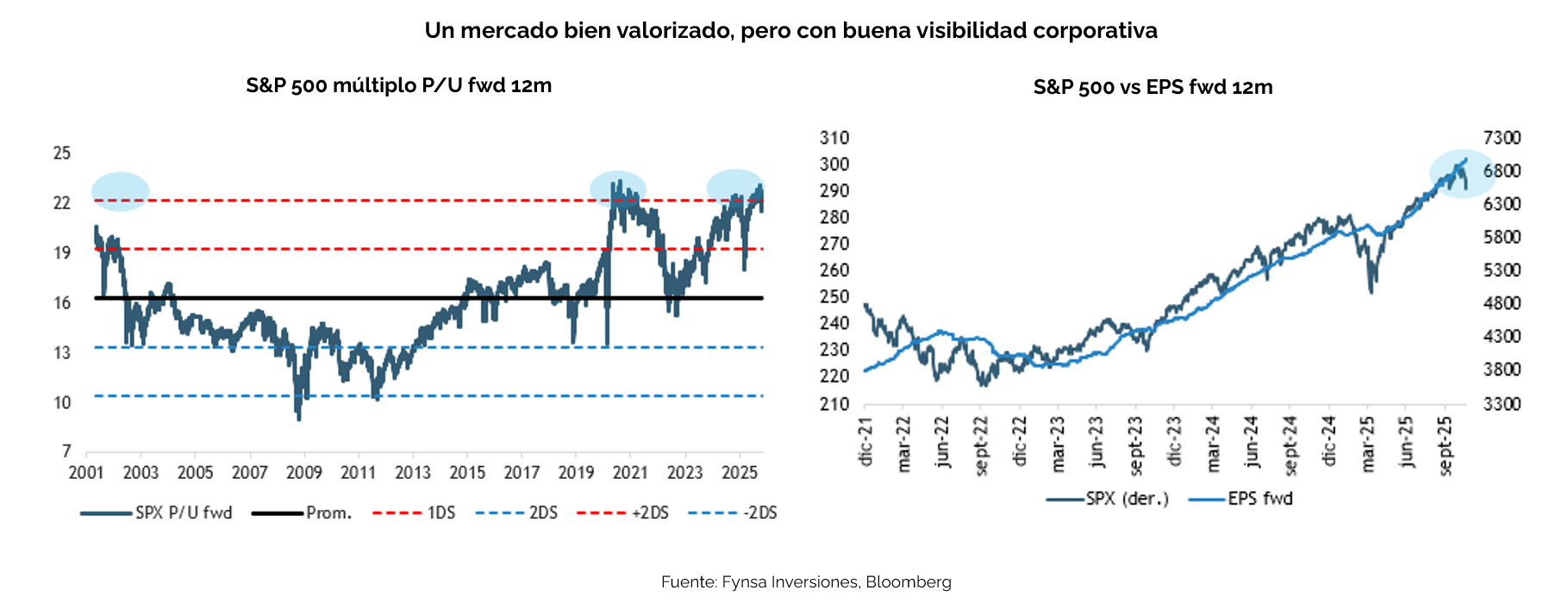

La renta variable americana ha operado más volátil, en particular las inversiones ligadas a Inteligencia Artificial (IA), en medio de un mercado bien valorizado y recientemente cuestionado sobre si las grandes inversiones en IA se podrán rentabilizar en tiempo y forma y cómo podrán seguirse financiando los CAPEX cuando los flujos de caja se agoten y requieran grandes emisiones de deuda, como ya está ocurriendo.

Hasta la semana pasada, el S&P 500 llegó a corregir cerca de un 5% desde sus máximos de octubre (para recuperar buena parte de esas pérdidas durante esta semana). Los titulares de “burbuja” abundan en IA, pero no tenemos cómo llegar a concluir eso, con resultados corporativos todavía saludables, utilidades que se siguen revisando al alza, una economía que sigue creciendo, condiciones financieras expansivas, y una Reserva Federal con cierto espacio para seguir bajando las tasas de interés.

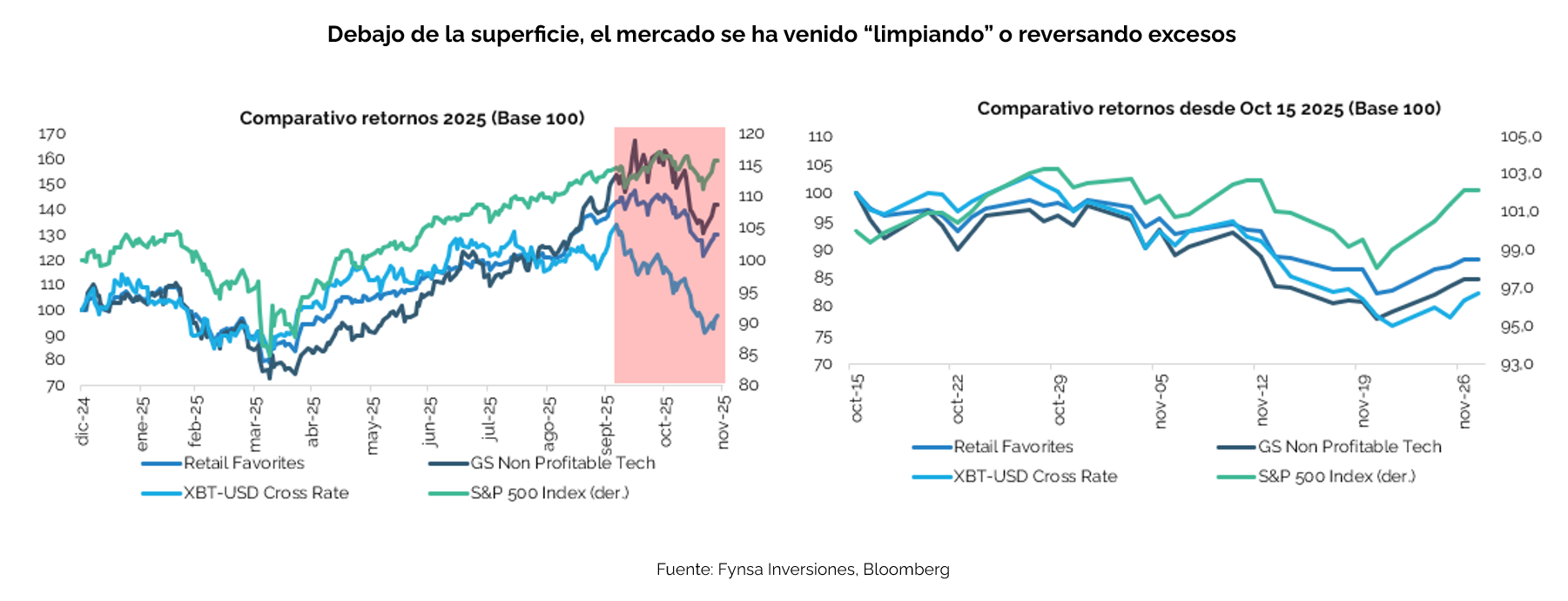

Ahora bien, debajo de la superficie, el mercado se ha venido “limpiando” o reversando excesos. El S&P 500 llegó a ajustarse un 5%, pero tenemos activos más especulativos que lo han hecho mucho más. Por ejemplo, Bitcoin ya acumula un drawdown de 30%, un índice de tecnología no rentable llegó a ajustarse un 24%, y una canasta de acciones favoritas del inversionista retail, muchas de ellas ligadas a IA (flujos muy especulativos y que ya representa más del 30% del mercado), ha caído casi 20% desde sus máximos de octubre.

Algunos dirán que entonces el mercado general tiene espacio para ajustar más. Puede ser, e idealmente nos gustaría ver una corrección que nos permita comprar a valorizaciones más razonables. Pero más allá de la volatilidad de corto plazo, seguimos teniendo un view constructivo a mediano plazo, toda vez que el mercado está diferenciando la calidad y reversando los excesos en los activos con peores fundamentos, y eso acotará ver caídas muchos mayores a las observadas hasta ahora.

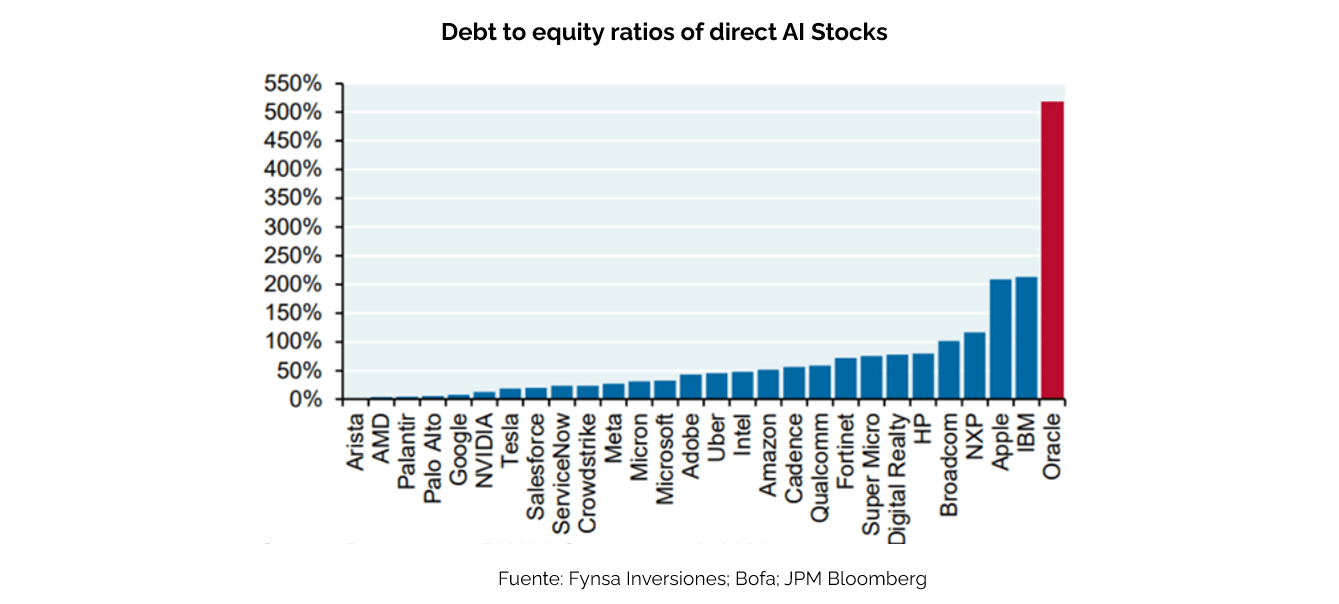

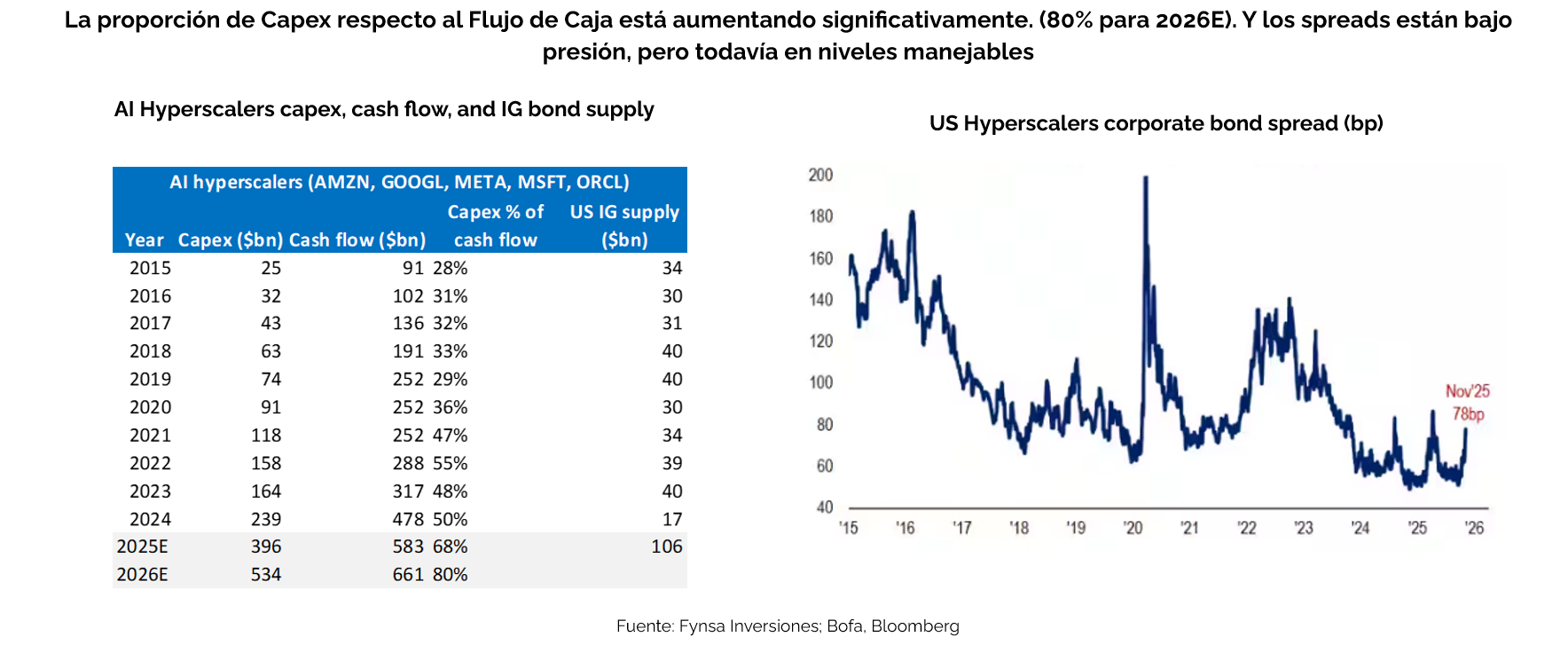

Eso por el lado de la renta variable. El tema del endeudamiento es importante, porque vemos a todo el mundo preocupado por las acciones ligadas al ciclo de inversión de IA, pero la clave puede estar en el crédito. El gasto de capital en centros de datos de IA se está financiando con una avalancha de préstamos y emisiones de grado de inversión que se han disparado.

Las emisiones conocidas de IA big Tech este año ya se acercan a los UU$150 bn. Se prevé que la emisión neta de deuda de IG en EE.UU. aumentará un 54% el próximo año, hasta alcanzar los US$802 bn. Asimismo, se espera que 2026 sea un año récord para la oferta bruta, con una previsión de US$1,81 trn. (US$400 bn solo para financiar el auge de las inversiones en IA).

Según JPM, el desarrollo de la infraestructura global de centros de datos IA, así como el suministro eléctrico relacionado, podría costar más de US$5 trn. Las necesidades anuales de financiación de centros de datos en 2026 rondan los US$700 bn, que podrían financiarse íntegramente con el flujo de caja de los hiperescaladores y el mercado de bonos.

Sin embargo, las necesidades de financiación para 2030 superan los US$1,4 trn, lo que probablemente requerirá aportes de todos los mercados de capitales.

Desde 2021, los hiperescaladores han aumentado colectivamente la deuda neta en sus balances en US$295 bn, pero su apalancamiento colectivo de deuda neta/EBITDA se mantiene en tan solo +0,2x. Estas empresas podrían añadir US$700 bn de deuda neta a sus balances sin que su apalancamiento neto supere 1x. Si bien las mayores empresas de infraestructura de IA gozan de balances sólidos, el apalancamiento y los flujos de caja son retos más apremiantes para muchas de las demás empresas públicas y privadas implicadas en el desarrollo de la infraestructura de IA.

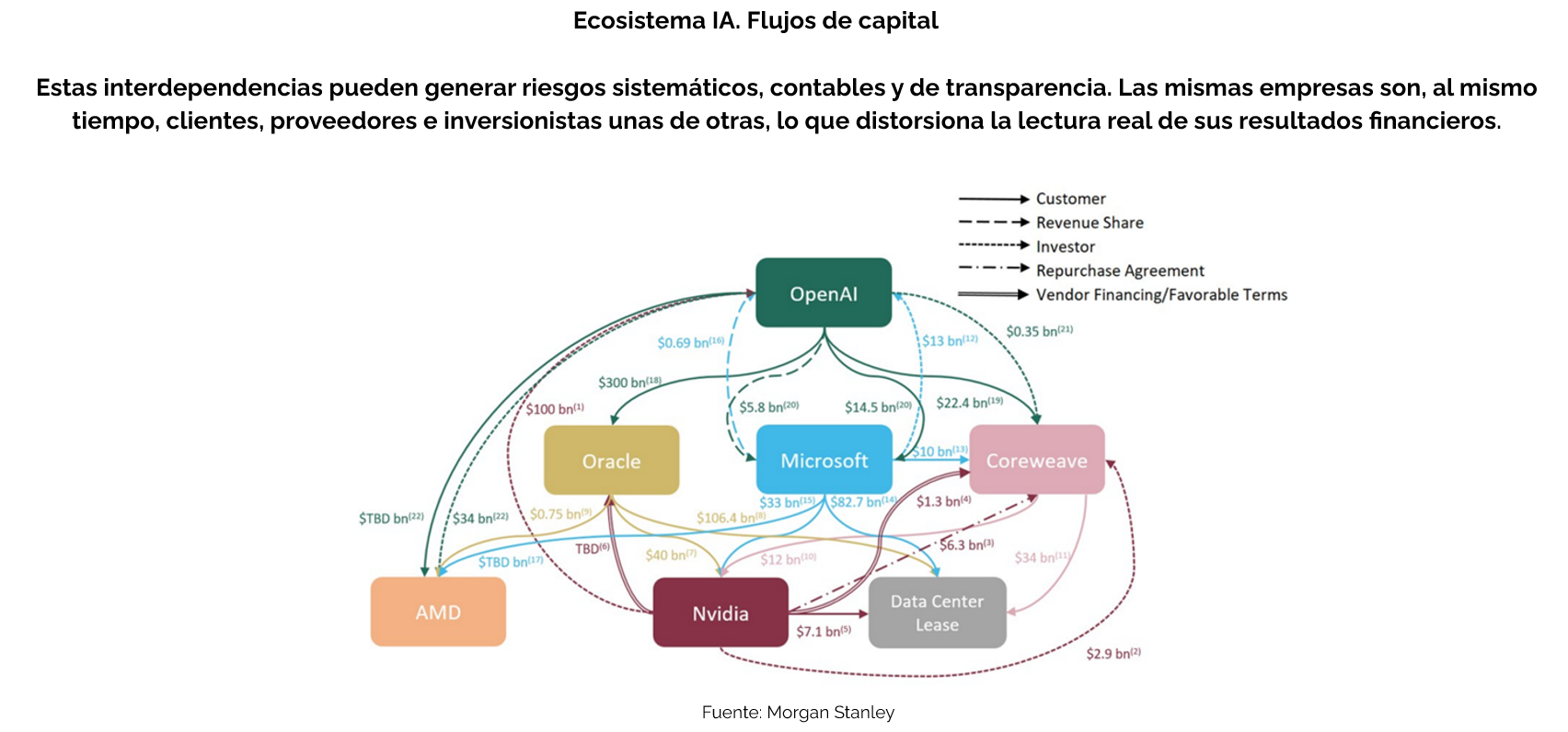

Así entonces, el reciente ritmo de crecimiento, tanto de la deuda como de la financiación alternativa, ha generado inquietud entre los inversionistas. Los ciclos de retroalimentación creados por las relaciones de ingresos y capital entre algunas de las mayores empresas públicas estadounidenses y las empresas de IA más pequeñas aumentan el riesgo de que la tensión en una parte del ecosistema de IA afecte a los inversionistas de todo el complejo. Lo importante, entonces, es hacer una adecuada gestión de riesgo y privilegiar activos de calidad.

Finalmente, respecto al “riesgo circular” Capex y Monetización. El ecosistema de IA se ha convertido en un círculo cerrado donde el capital, el cómputo y la infraestructura se retroalimentan: OpenAI concentra la demanda, Nvidia provee el poder de cómputo, y Microsoft y Oracle financian y operan la nube que lo hace posible.

La mayor preocupación es la monetización de estas inversiones. Para alcanzar una tasa de retorno del 10% en las inversiones modeladas hasta 2030, se requerirían aproximadamente US$650 mil millones de ingresos anuales a perpetuidad, según estimaciones de JPM. Las fuentes advierten sobre el riesgo de que la curva de ingresos no se materialice al ritmo que justifique la inversión, citando el boom de telecomunicaciones y fibra como un posible paralelismo histórico de lo que podría salir mal.

Un mensaje final para nuestros clientes…. En la mayoría de los casos, una cartera de activos múltiples y bien diversificada es la mejor manera de afrontar los riesgos de mercado, y la estrategia de inversión debe seguir adaptándose a los cronogramas personales, las necesidades de liquidez y los niveles de tolerancia al riesgo.

{kind=link}