La inteligencia artificial no solo está revolucionando la tecnología, también está cambiando el mapa energético mundial. Cada vez que usamos ChatGPT o accedemos a servicios en la nube, detrás hay un consumo eléctrico que escala a niveles impensados hasta hace pocos años. Y el boom de data centers en EE.UU. está acelerando esa tendencia.

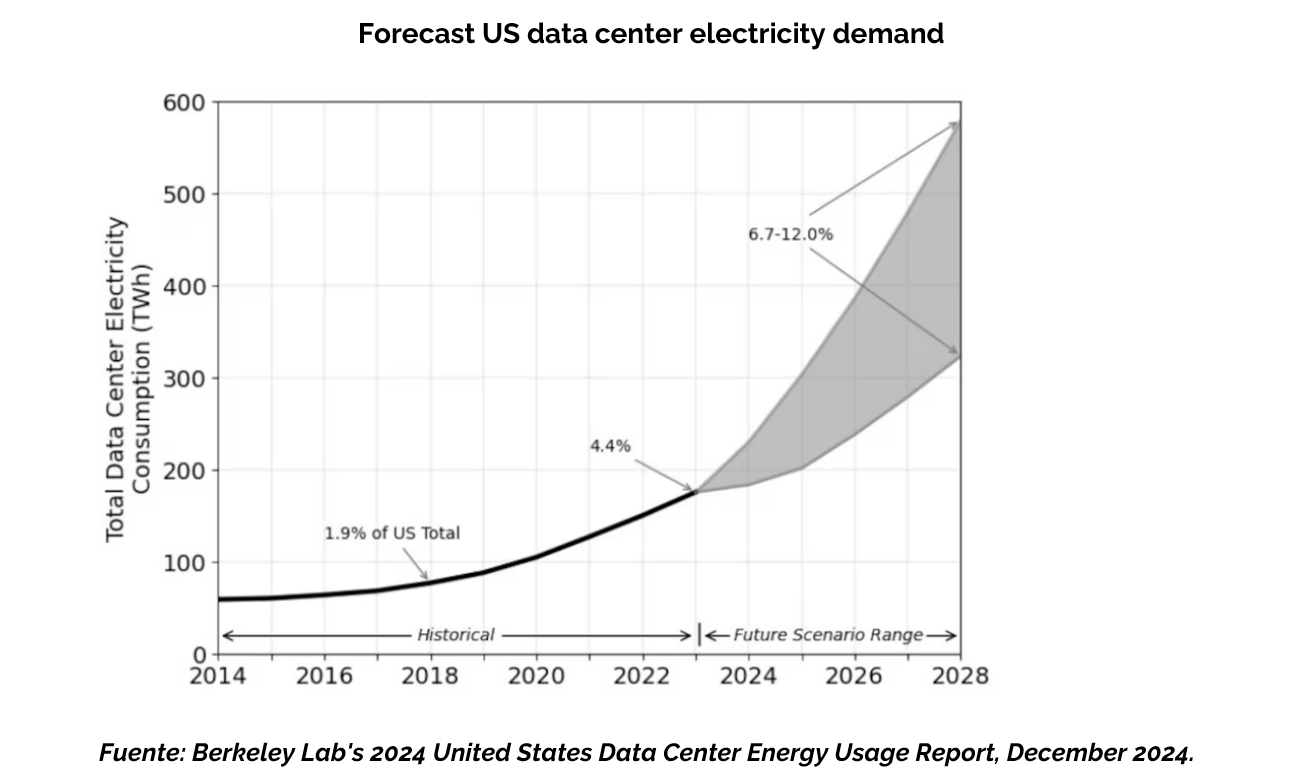

En 2023, los data centers consumían cerca del 4,4% de la electricidad de EE.UU. Lo sorprendente es que, según Goldman Sachs, en menos de dos años esa cuota ya se duplicó hasta el 8%, un nivel que antes se proyectaba recién para el fin de la década. Otros organismos, como el Departamento de Energía de EE.UU., estiman que hacia finales de la década los data centers podrían representar hasta el 12% del total, aunque la velocidad actual sugiere que esas proyecciones podrían quedarse cortas.

Para ponerlo en perspectiva: en 2028, solo la IA demandará energía suficiente como para abastecer a un quinto de los hogares estadounidenses. Los data centers no funcionan como una casa o una oficina: operan 24/7, requieren fuentes confiables de energía como gas o nuclear, y concentran cargas tan grandes que tensionan al máximo las redes eléctricas regionales. Hoy ya existen complejos con consumos superiores a 1 gigavatio, equivalente a casi 900.000 hogares.

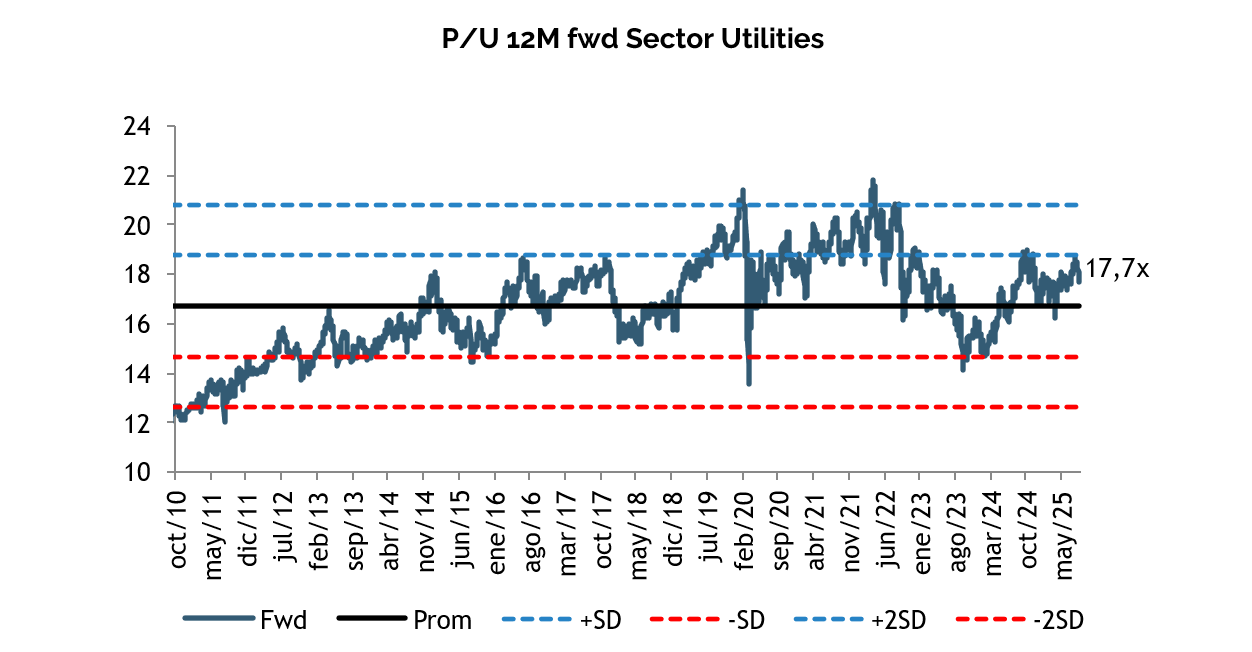

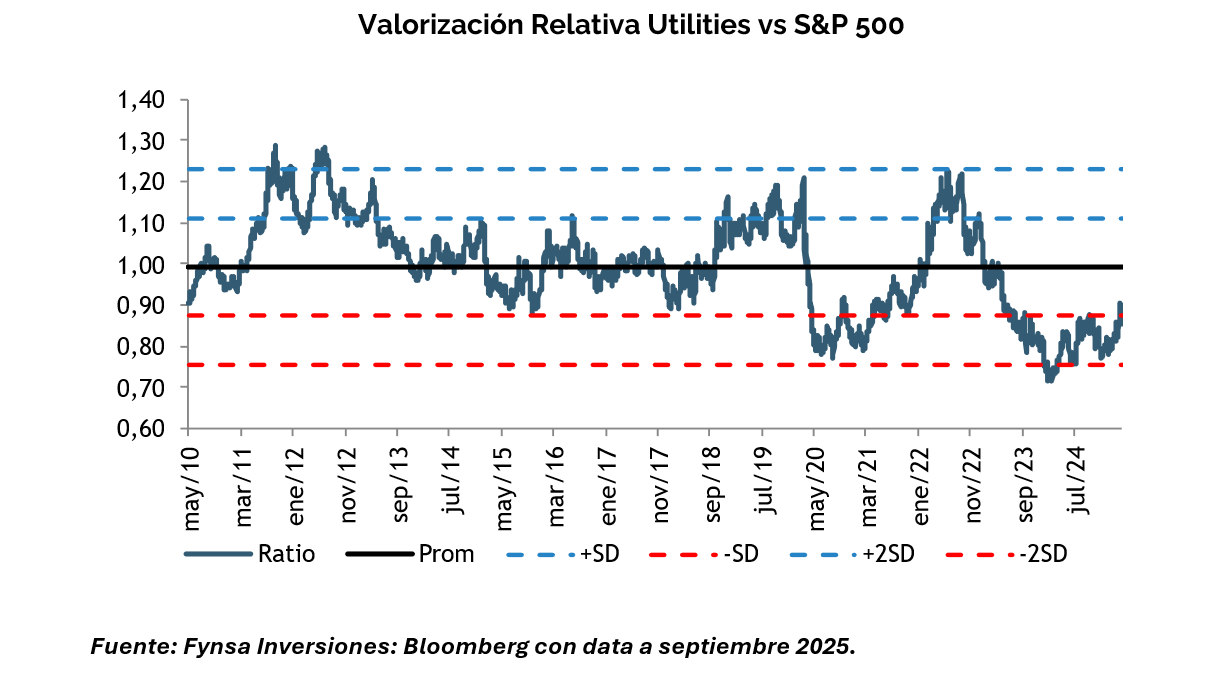

El mercado continúa viendo más valor en esta dinámica. En lo que va del año al 9 de septiembre, el ETF de Utilities (XLU) acumula +9,91%. Aunque el sector transa con un P/U 12 meses forward (precio actual dividido por las utilidades proyectadas para los próximos 12 meses), algo por encima de su promedio histórico, aún cuenta con un descuento de ~22% frente al múltiplo del S&P 500. La narrativa es clara: Una parte de las utilities, que históricamente se miraban como un sector defensivo, hoy se beneficia de contratos de suministro de largo plazo (PPAs) que aseguran estabilidad, pero también capturan el upside del mercado mayorista, empujado por el boom de data centers.

El mercado continúa viendo más valor en esta dinámica. En lo que va del año al 9 de septiembre, el ETF de Utilities (XLU) acumula +9,91%. Aunque el sector transa con un P/U 12 meses forward (precio actual dividido por las utilidades proyectadas para los próximos 12 meses), algo por encima de su promedio histórico, aún cuenta con un descuento de ~22% frente al múltiplo del S&P 500. La narrativa es clara: Una parte de las utilities, que históricamente se miraban como un sector defensivo, hoy se beneficia de contratos de suministro de largo plazo (PPAs) que aseguran estabilidad, pero también capturan el upside del mercado mayorista, empujado por el boom de data centers.

El mejor termómetro está en los productores independientes de energía (IPPs), que en promedio acumulan un alza de +45,9% en 2025. Dentro del S&P 500 destacan Constellation Energy (CEG), NRG Energy (NRG) y Vistra Corp (VST), actores clave en este nuevo ciclo. A diferencia de las utilities reguladas, que dependen de tarifas fijadas, los IPPs generan ingresos vendiendo electricidad directamente en mercados mayoristas o a través de contratos bilaterales de largo plazo con contrapartes corporativas. Para las big tech, los IPPs son socios estratégicos porque les permiten asegurar precios y suministro confiable por 10, 15 o 20 años, algo fundamental para sostener el crecimiento de la IA. En la práctica, los IPPs se convierten en un puente esencial entre la demanda tecnológica y la oferta de energía firme.

Para poner en perspectiva, en junio de 2025, Constellation y Meta firmaron un contrato de 20 años para suministrar 1,1 GW de energía nuclear limpia en Illinois. El acuerdo garantiza a Meta electricidad libre de carbono y 24/7 para el crecimiento de sus data centers de IA, mientras que para Constellation significa ingresos estables, la posibilidad de expandir capacidad y la continuidad de la planta de Clinton. Estas alianzas están impulsando el renacimiento nuclear en EE.UU., aunque su éxito depende de la estabilidad regulatoria y del apoyo político al sector.

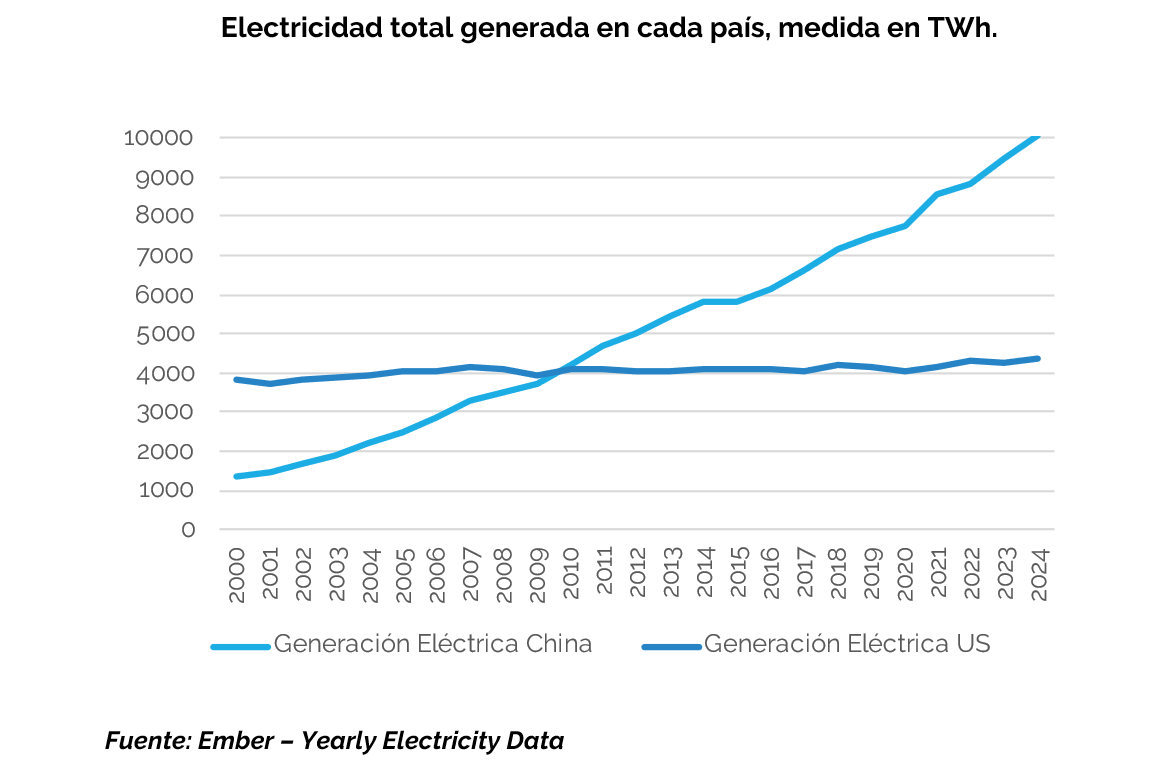

Pero la presión energética de la IA no es solo un tema corporativo, sino que también se ha convertido en un factor geopolítico. China ya cuenta con más del doble de capacidad eléctrica que EE.UU., con fuertes inversiones en hidroelectricidad, energía nuclear y transmisión. Además, mantiene reservas eléctricas que en algunas estimaciones cubren entre el 80% y el 100% de su capacidad instalada, lo que le permite absorber con mayor holgura la creciente demanda de la IA. EE.UU., en cambio, opera con márgenes de reserva más acotados y arriesga que la falta de energía se convierta en su verdadero talón de Aquiles en la carrera global por el liderazgo en inteligencia artificial.

Como conclusión, la energía aparece como uno de los principales desafíos para el desarrollo sostenible de la IA. Y como tesis de inversión, creemos que el sector Utilities ofrece una combinación bien equilibrada: estabilidad defensiva junto a exposición directa a un motor de crecimiento estructural de largo plazo.

Tomás Haase

Analista de Estrategia