En Jackson Hole, el presidente de la Reserva Federal, Jerome Powell, señaló que un recorte de tasas podría estar justificado, ya que la política monetaria actual podría estar frenando la actividad económica, destacando los crecientes riesgos a la baja en el mercado laboral. Sus comentarios reforzaron las expectativas de una flexibilización de la política monetaria en septiembre, impulsando las acciones y los bonos al alza, mientras que el dólar estadounidense se depreció.

Sabemos que la Fed se enfrenta a un panorama complejo, que incluye un aumento gradual de la inflación, un mercado laboral en desaceleración y un crecimiento económico más lento, todo ello en medio de una mayor presión política.

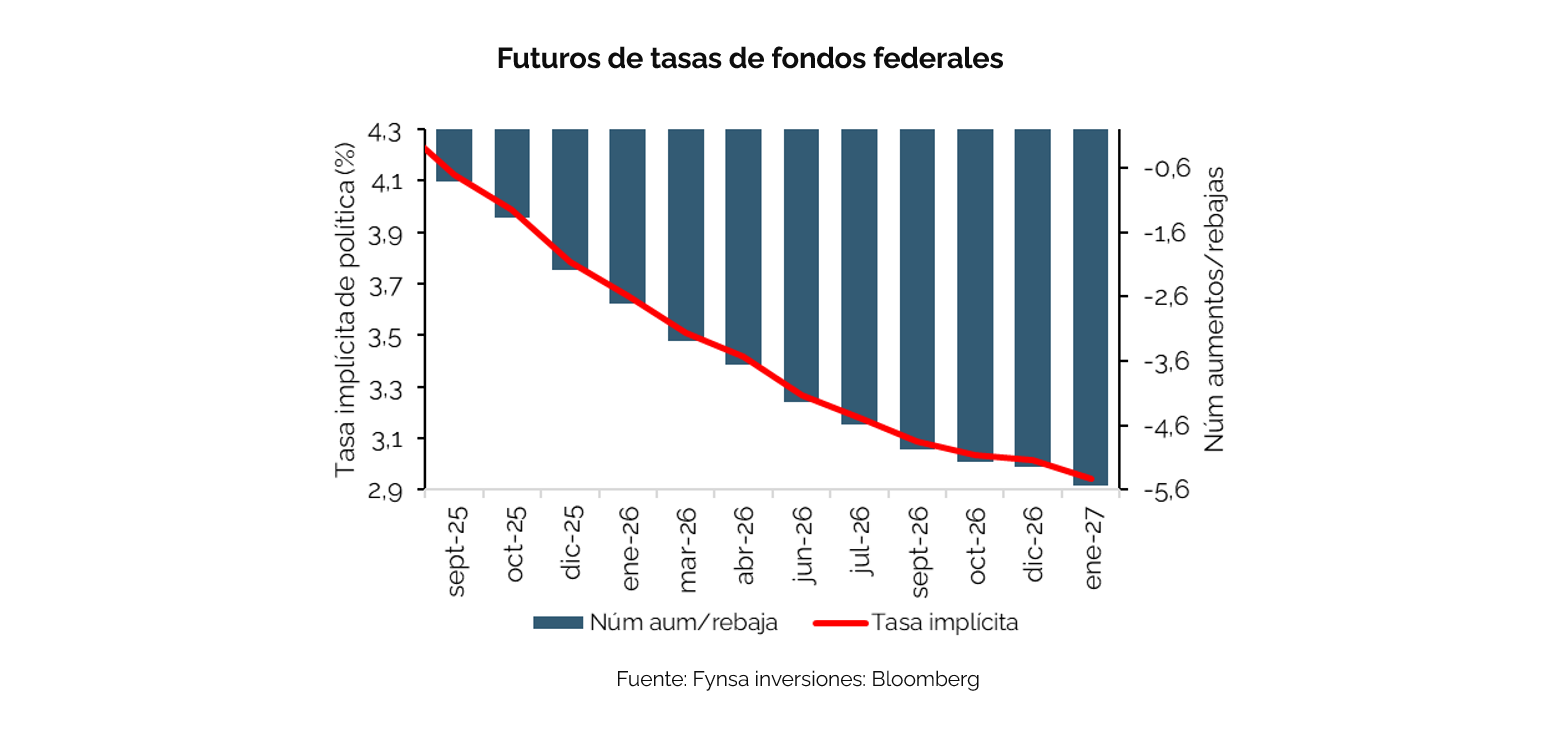

Con los futuros de los fondos federales que ahora descuentan una probabilidad en torno al 90% de un recorte de tasas en septiembre, vemos que varios factores se unen para respaldar la flexibilización:

Los mercados monetarios actualmente estiman una probabilidad en torno al 90% de que la Fed baje las tasas de interés en su reunión de septiembre. La Fed ha mantenido las tasas en sus niveles actuales durante todo el año, tras un recorte de 100 puntos básicos en el cuarto trimestre del año pasado.

El mercado anticipa tres recortes de tasas de un cuarto de punto porcentual hasta enero de 2026, comenzando en septiembre. La tasa neutral (en tono al 3% se alcanzaría a mediados de 2026).

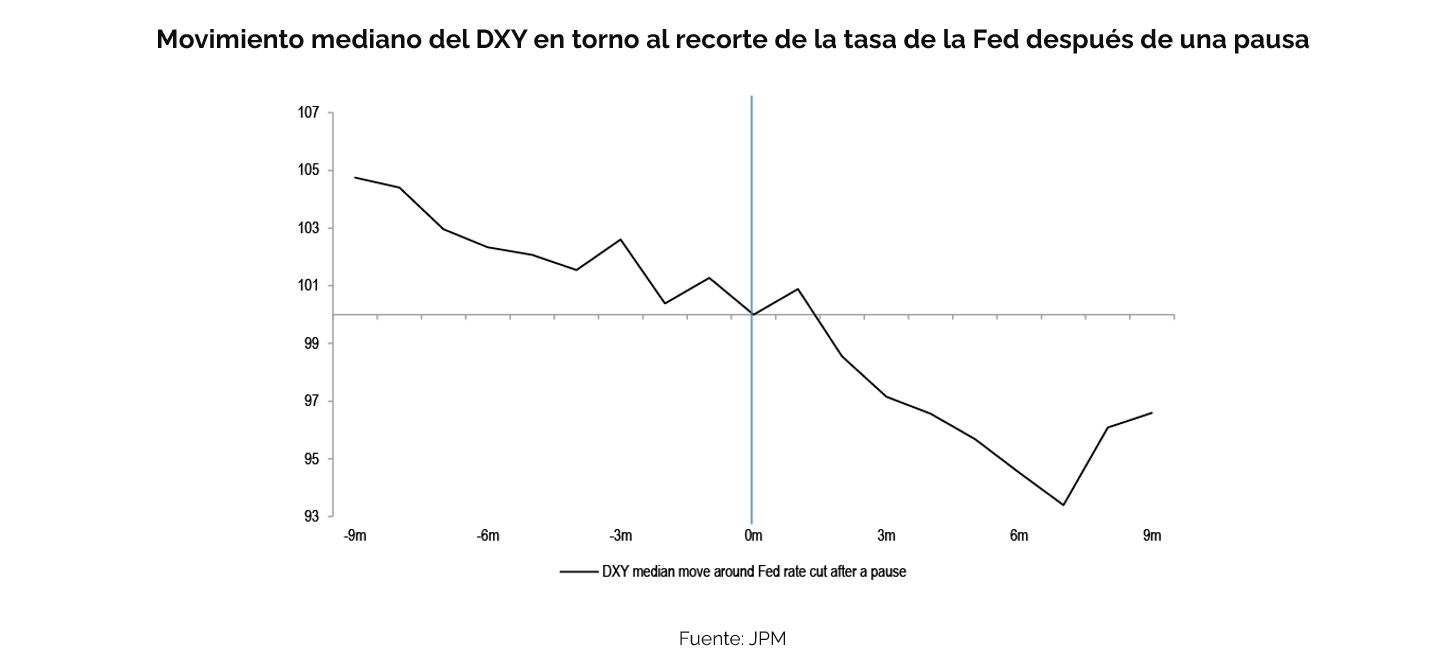

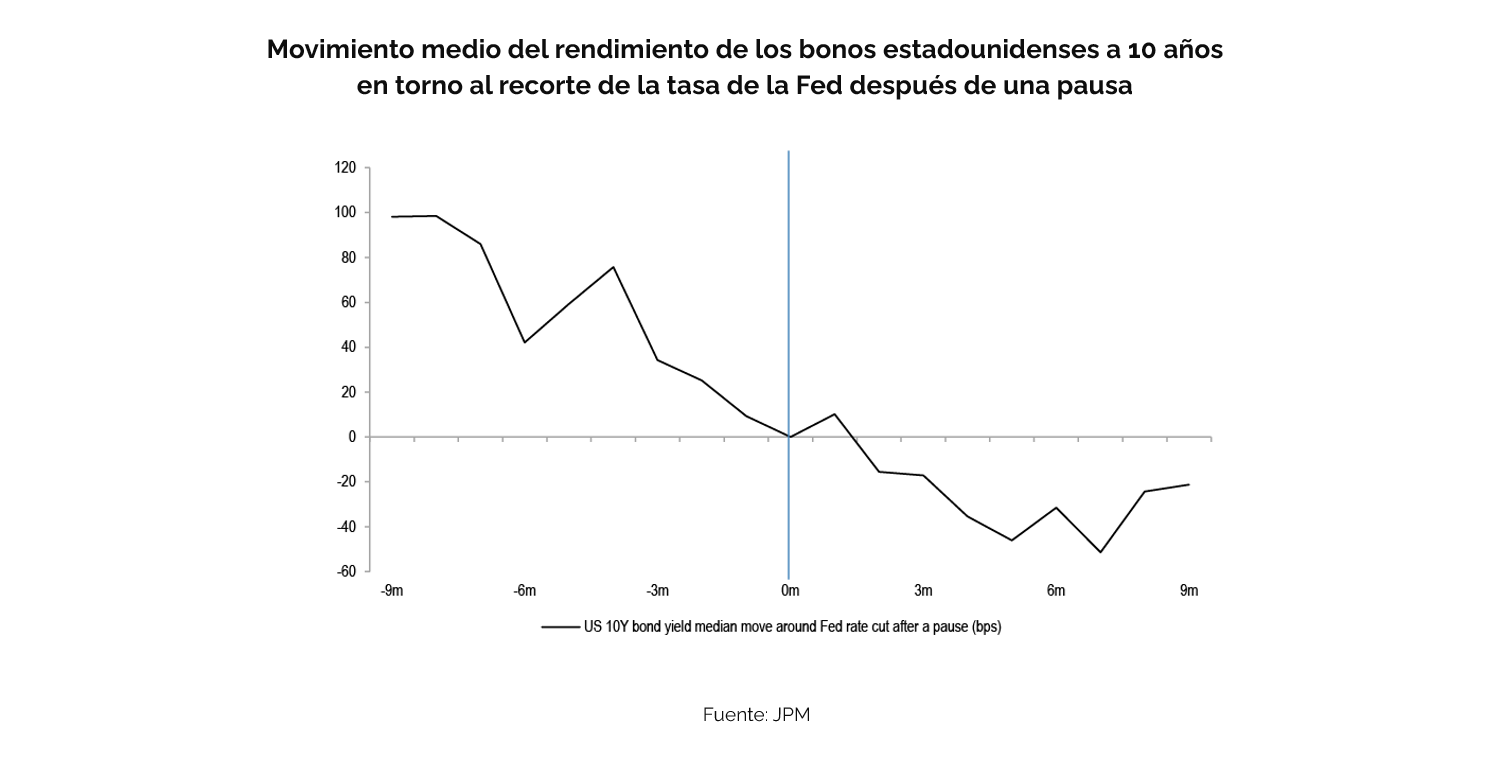

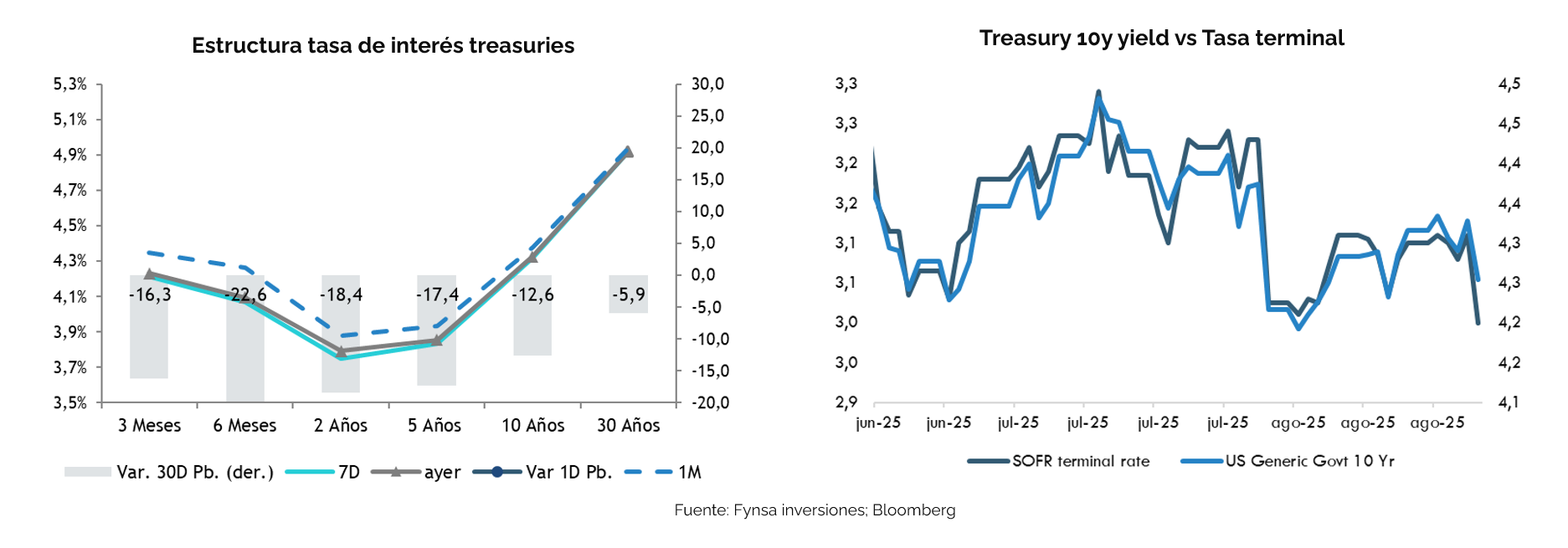

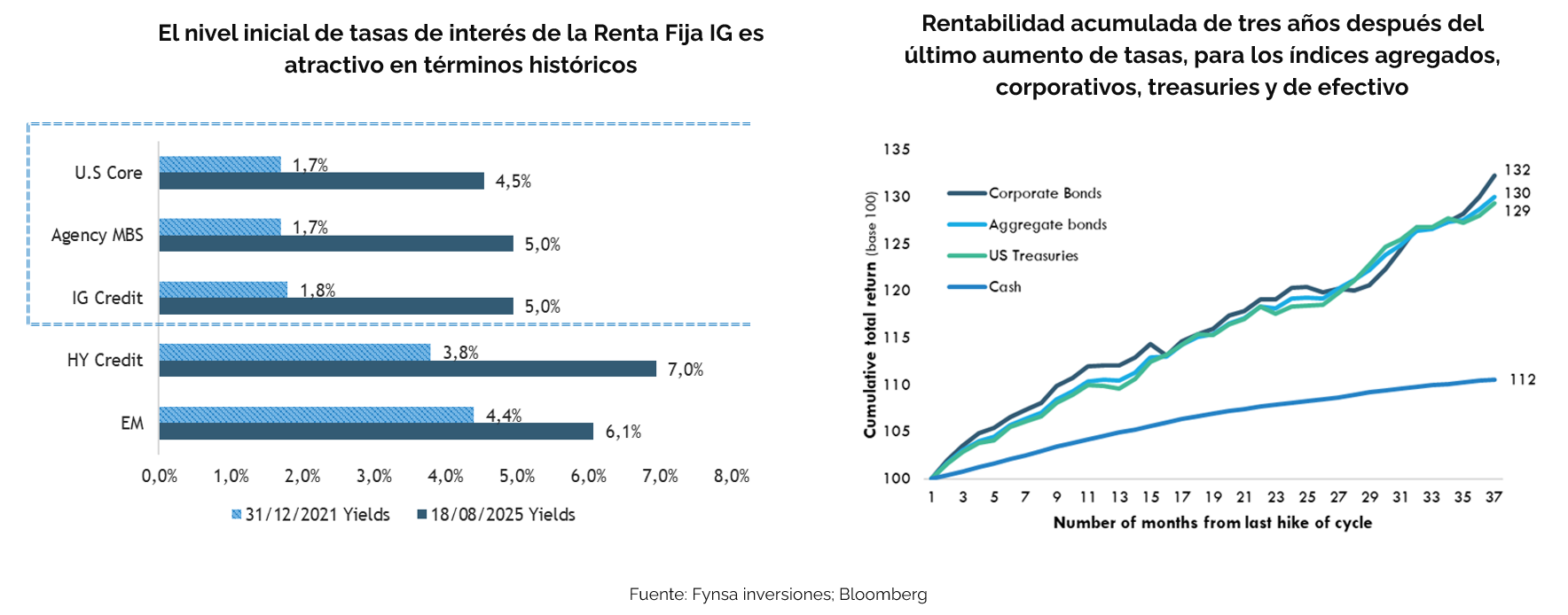

Creemos que las tasas de mercado seguirán bajando, pero de forma acotada. Históricamente, cuando la Fed reanuda su ciclo de flexibilización monetaria tras una pausa, los rendimientos de los bonos soberanos suelen disminuir en los meses posteriores. Ahora bien, creemos que para el caso de los treasuries a 10 años, movimientos por debajo del 4% no estarían justificados dadas las preocupaciones fiscales. Espere una curva de rendimiento más empinada.

Para el caso de la deuda corporativa, los rendimientos de los bonos son atractivos en un contexto en que las valoraciones de la renta variable y los diferenciales de crédito no lo son, lo que le otorga a la renta Investment Grade un punto de partida favorable.

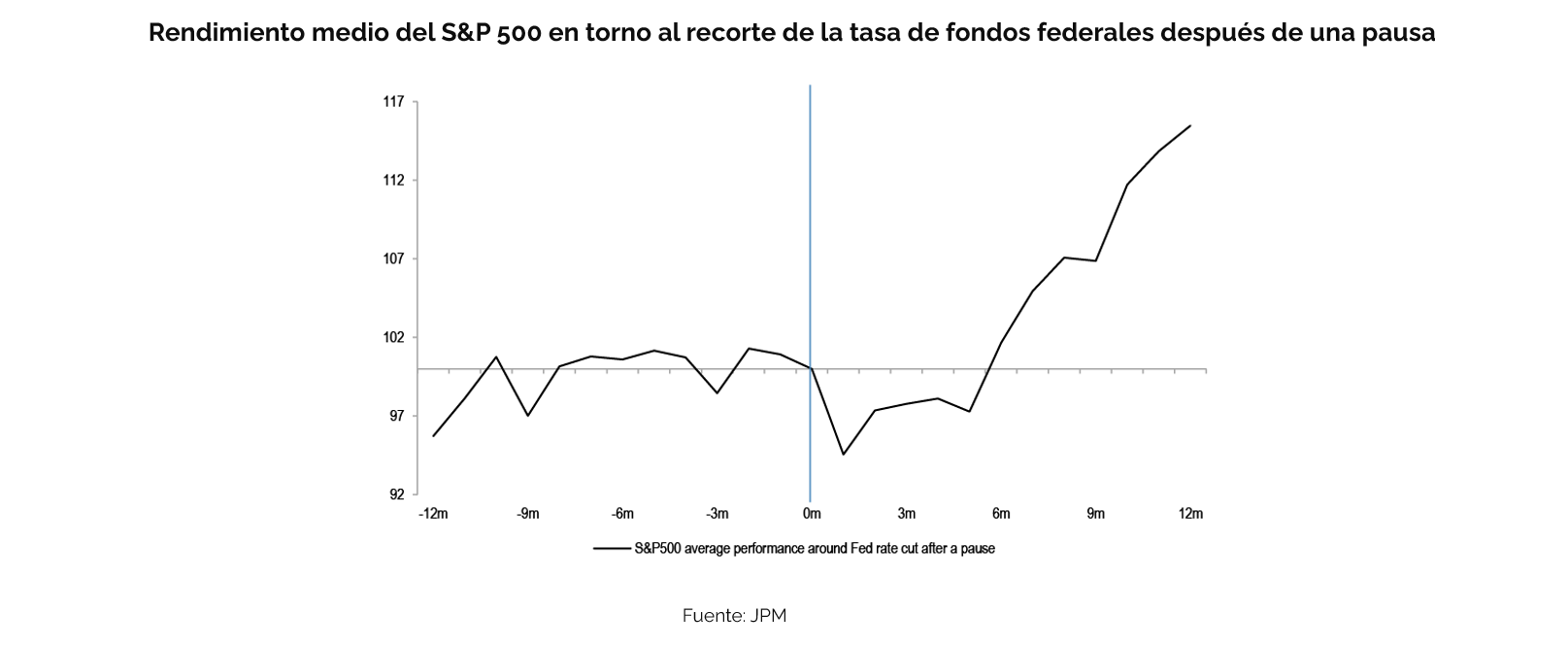

Las acciones tendieron a mostrar un desempeño mixto a medida que la Fed reanuda la flexibilización, pero se recuperarían después de 6 meses.

Comprar durante las caídas del mercado. La renta variable mundial se mantiene resiliente, alcanzando recientemente máximos históricos, y prevemos un mayor repunte en los próximos seis a doce meses, gracias a la flexibilización de la Fed y al fuerte impulso del gasto en capital. Los inversionistas con una asignación insuficiente a la renta variable deberían considerar la incorporación gradual y aprovechar las caídas del mercado para aumentar la exposición.

En EE.UU., sume exposición más allá de la inteligencia artificial/tecnología en sectores como Healthcare, Utilities y Financiero.

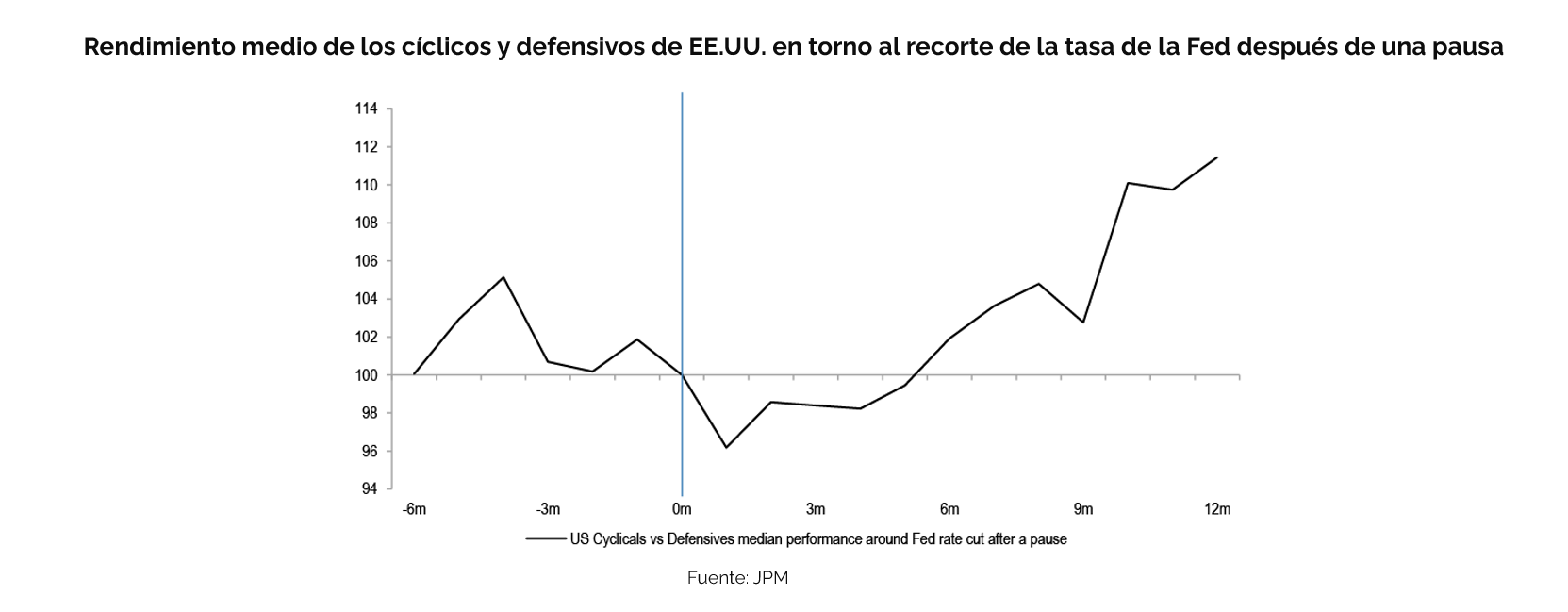

Los sectores cíclicos deberían hacerlo mejor que los defensivos. Los sectores cíclicos tendieron a rezagarse respecto a los defensivos en los meses previos al recorte de tipos de la Fed y continuaron decepcionando en los meses posteriores a la reanudación de los recortes. A mayor plazo, después de seis meses, tendieron a tener un mejor rendimiento.

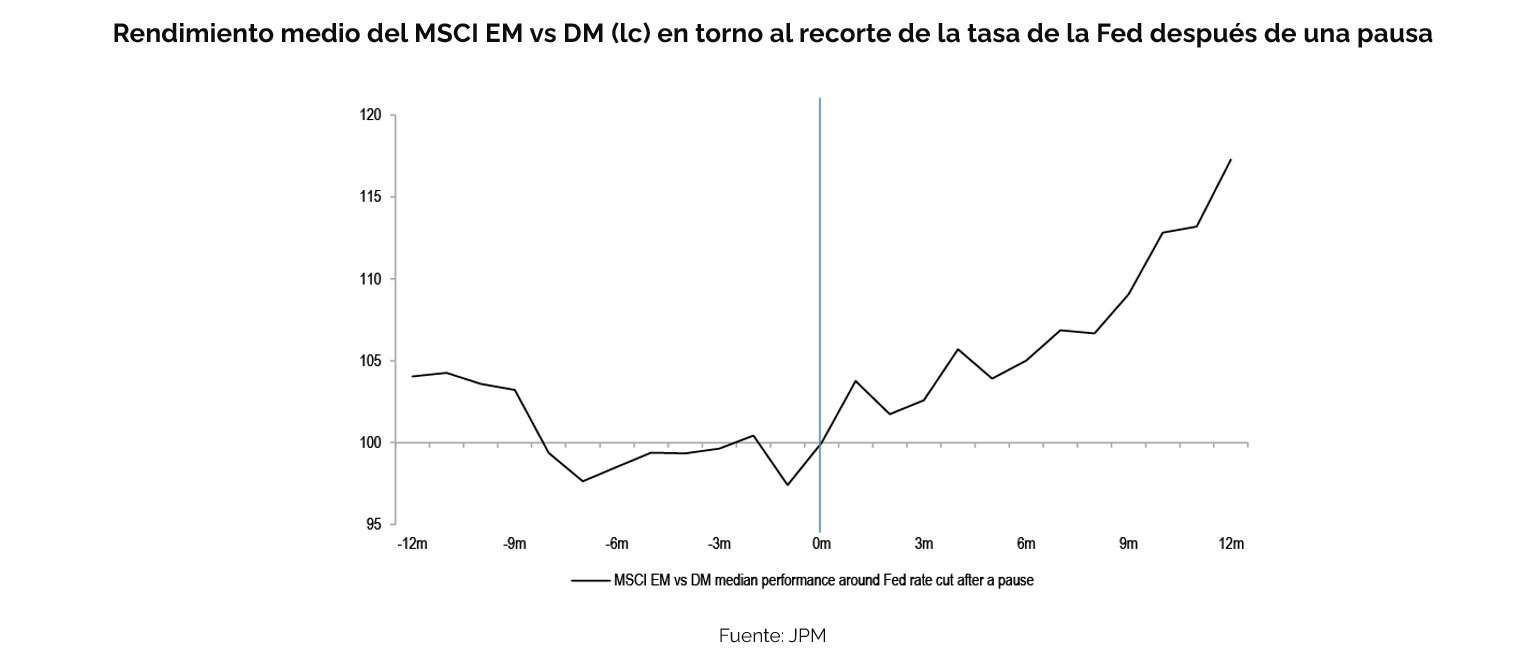

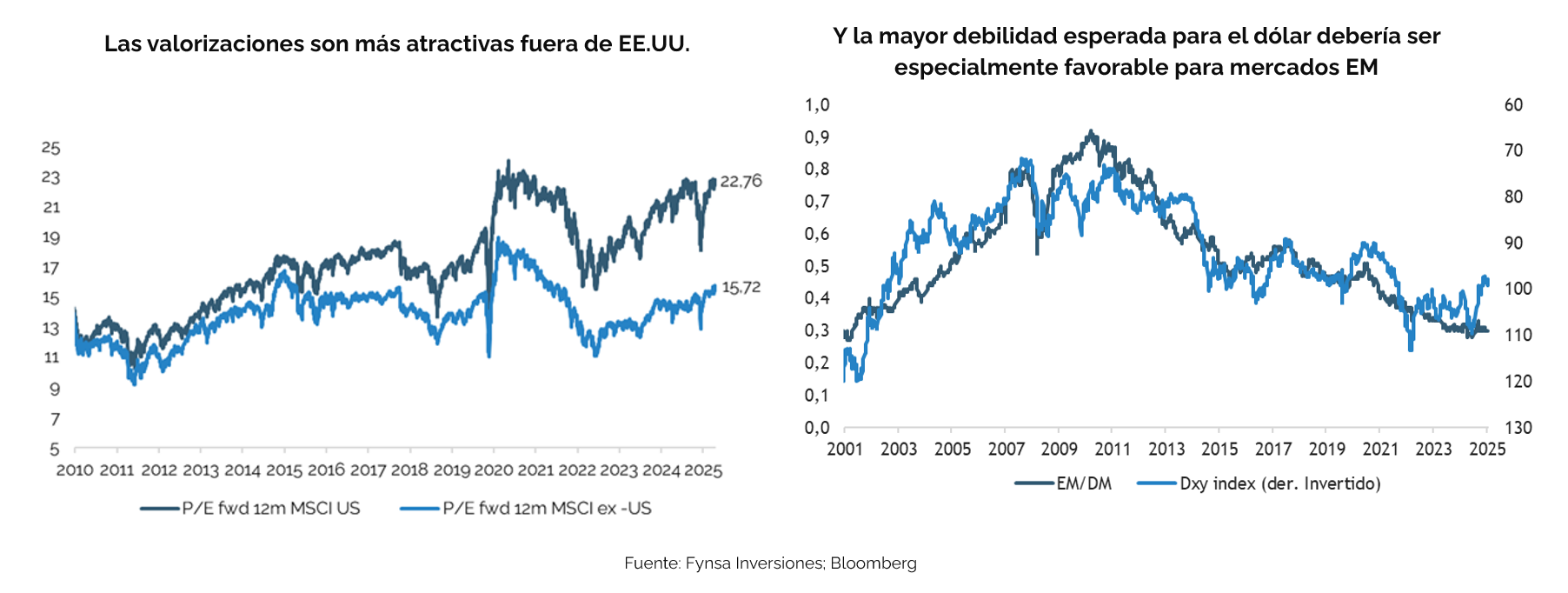

Aumente exposición fuera de EE.UU., especialmente en mercados emergentes. Las acciones de mercados emergentes se mantuvieron estables o a la baja durante los recortes de tasas, pero tuvieron un rendimiento mucho mejor en el período posterior.

Reducir la exposición excesiva al dólar. Tras un breve repunte, los datos económicos más débiles de EE.UU. han llevado al dólar a ceder las ganancias recientes. De cara al futuro, se prevé que una mayor debilidad del crecimiento estadounidense, los recortes de tasas de la Reserva Federal y los persistentes déficits lastren del desempeño el dólar durante el resto del año.