En los últimos años, el factoraje ha sido fundamental para que las pymes accedan a financiamiento ágil y eficiente, especialmente aquellas que tienen dificultades con los créditos tradicionales. Existen diversas modalidades, como el factoraje con recurso, sin recurso, internacional y electrónico, con un aumento notable en las plataformas digitales para el manejo automatizado y seguro de las cuentas por cobrar.

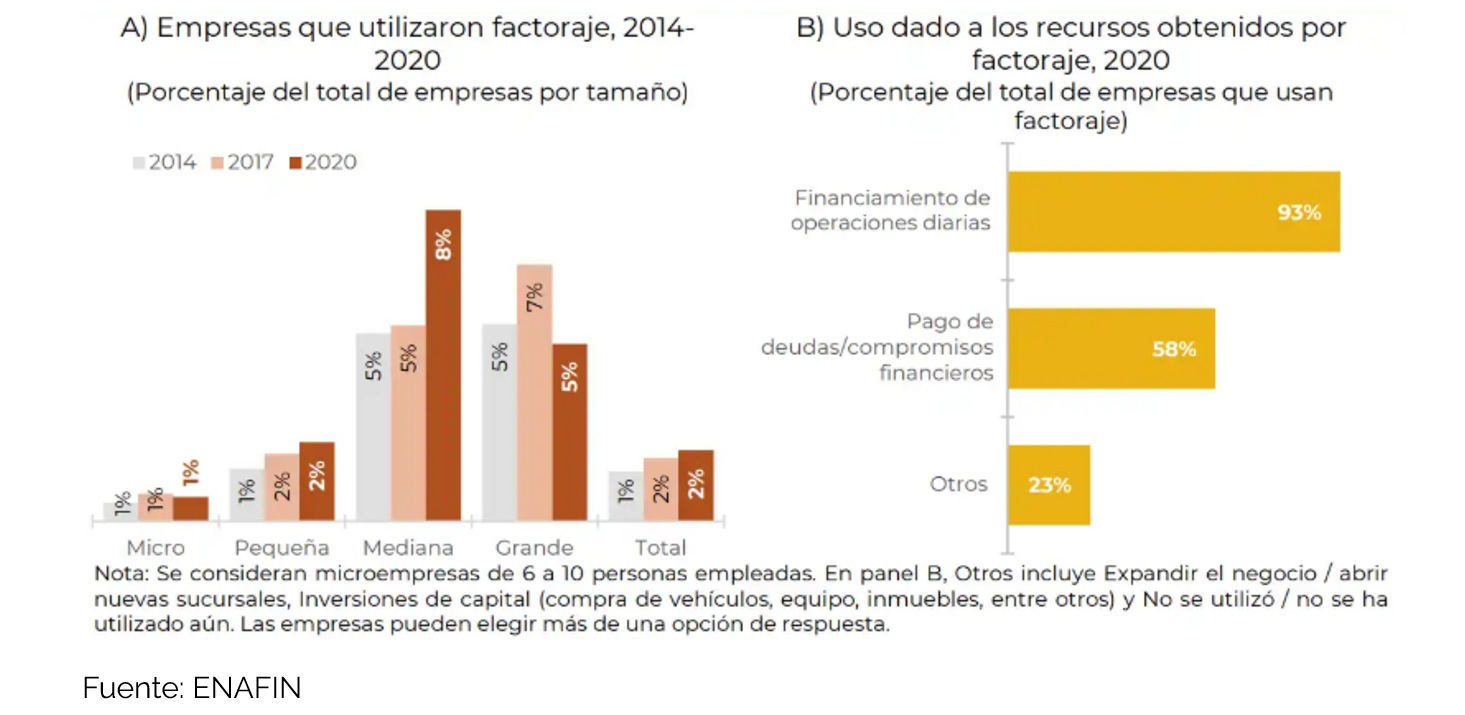

Según la Encuesta Nacional de Financiamiento de las Empresas (ENAFIN) 2021, solo el 2% de las empresas mexicanas utilizaron el factoraje financiero en 2020, un porcentaje similar al observado en 2017. Sin embargo, el potencial de crecimiento es alto, ya que el 97% de las empresas nunca han recurrido a esta herramienta, muchas veces por desconocimiento. Según la Asociación de Sociedades Financieras de Objeto Múltiple en México (Asofom), el 46.6% de las Pymes han recurrido al factoraje debido a la falta de acceso a financiamiento bancario.

Según la Asociación Mexicana de Factoraje Financiero y Actividades Similares (AMEFAC), el factoraje financiero en México ha crecido a un ritmo promedio del 15% anual durante los últimos cinco años. Esta tendencia refleja la creciente confianza de las empresas mexicanas en esta herramienta financiera, especialmente en momentos de incertidumbre económica.

En 2024, el tamaño del mercado de factoraje alcanzó los 66.1 mil millones de dólares, con una tasa de crecimiento anual compuesta proyectada del 6.88% para el periodo 2025-2033, estimándose que para 2033 llegue a unos 126 mil millones de dólares. Este crecimiento es impulsado principalmente por la demanda de capital de trabajo de las pequeñas y medianas empresas, la integración de tecnologías digitales y la expansión del comercio electrónico.

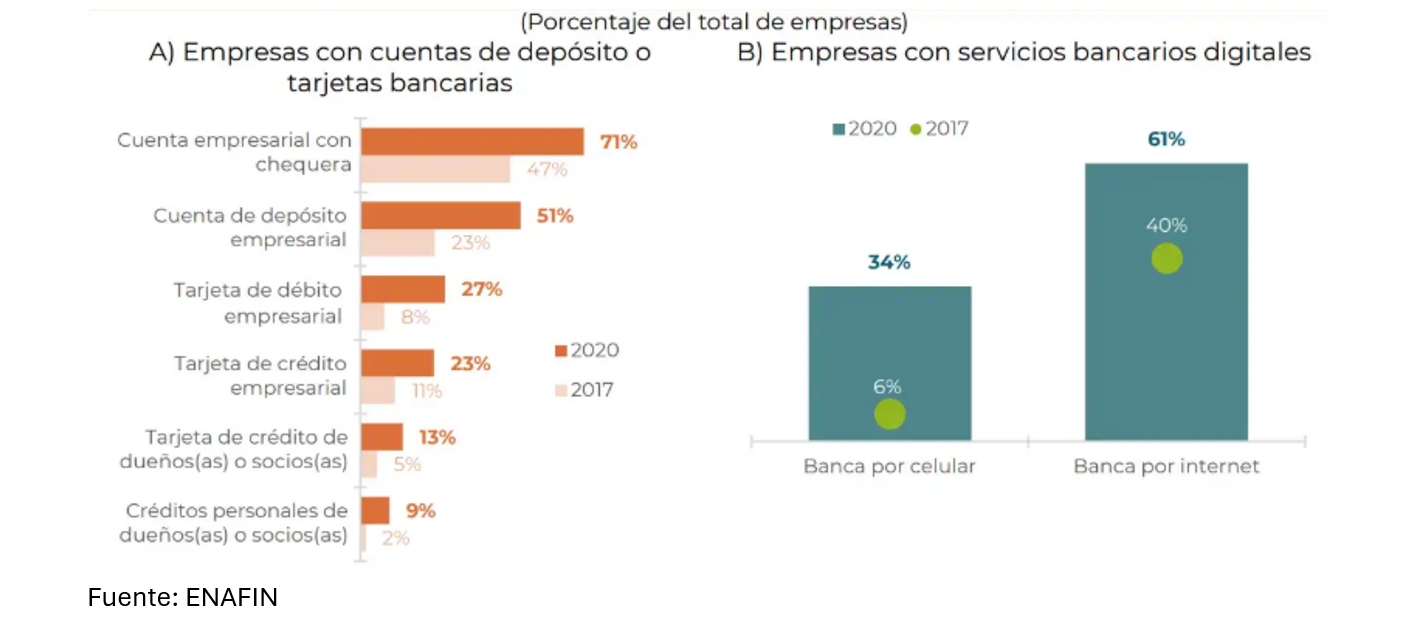

El uso de plataformas digitales ha facilitado que las empresas accedan al factoraje de forma más rápida y eficiente. De acuerdo a datos oficiales en México, el 61% de las empresas ya utiliza banca por internet y el 34% recurre a banca móvil, lo que podría impulsar una mayor adopción del factoraje digital, al ya estar las empresas familiarizadas con el uso de herramientas digitales para la administración del dinero.

Por otro lado, las Fintech han simplificado la solicitud y aprobación de factoraje a través de plataformas digitales. Hoy en día, las pymes pueden acceder a liquidez en menos de 72 horas, sin papeleo excesivo ni trámites complicados.

Además, la automatización de procesos, como la evaluación de riesgos y la gestión de cuentas por cobrar, han hecho que el factoraje sea más accesible y eficiente que nunca. Se espera que el uso de plataformas digitales para factoraje crezca un 30% anual en los próximos tres años, según un estudio de Statista.

El factoraje en México tiene su marco legal, principalmente, en la Ley General de Títulos y Operaciones de Crédito, la Ley de Instituciones de Crédito y la Ley General de Organizaciones y Actividades Auxiliares de Crédito, así como el Código de Comercio.

Por su parte, las instituciones que prestan este servicio están sujetas a las mismas leyes que rigen a otras organizaciones financieras, tales como la Ley de la Comisión Nacional Bancaria y de Valores, la Ley de Protección y Defensa al Usuario de Servicios Financieros y la Ley para Regular las Agrupaciones Financieras.

En materia de instituciones regulatorias, las prácticas de factoraje y las instituciones que ofrecen este servicio son monitoreadas por la Secretaría de Hacienda y Crédito Público (SHCP), el Banco de México, la Comisión Nacional Bancaria y de Valores (CNVB) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

En conclusión, el factoraje financiero en México presenta una oportunidad invaluable para las pymes que buscan mantener un flujo de efectivo saludable y potenciar su crecimiento. Con la combinación de tecnología y especialización sectorial, las Fintech se posicionan como un aliado estratégico para aquellas empresas que desean maximizar su potencial y mantenerse competitivas en el mercado.

Cristián Rodríguez

Country Head México