El año 2022 estuvo lleno de malas noticias respecto al mercado de las inversiones, con un especial énfasis en el mundo del Venture Capital, donde la caída de las inversiones en comparación con el año anterior fue gigantesca: según Crunchbase, el financiamiento para startups cayó un 35%. A esto se le suman los despidos masivos en el sector tecnológico y también el colapso de las criptomonedas. A pesar de esto, que parece ser un escenario muy negativo, podemos observar un gran momento para aprovechar como oportunidad.

Muchos tienden a opinar que, luego del boom observado en 2021 en este tipo de activos, una caída tan drástica el año pasado significaría el fin para estas inversiones. De hecho, algunos -como el CEO de NotCo, Matías Muchnick- se atrevieron a decir que el 2023 sería el “cementerio de las startups”. Esto pasa cuando no se observan bien los datos históricos y las tendencias que se reflejan en estos determinados ciclos con periodos negativos.

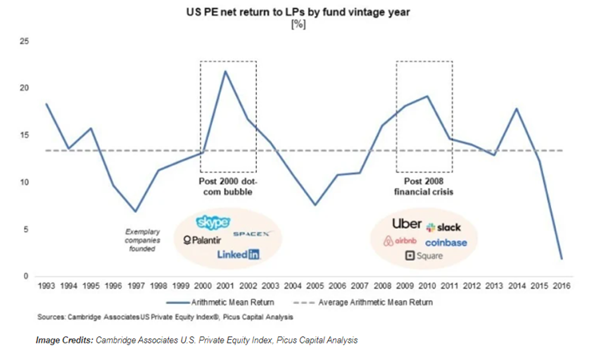

De hecho, los datos son bastante contundentes: si tomamos el periodo inmediatamente posterior a las dos grandes crisis ocurridas en la década del 2000, la crisis “dotcom” y la “subprime”, encontramos los dos mayores peaks de retornos para el Venture Capital en ese decenio. Post “dotcom”, compañías como Skype, SpaceX, Linkedin y Platanir se convirtieron en referentes a nivel mundial (entre los años 2000 y 2003), todas vigentes hasta el día de hoy. Por otra parte, entre el año 2009 y 2011, post “subprime”, aparecieron Uber, Slack, Airbnb y Coinbase, entre otras, alcanzando rendimientos similares a la generación anterior.

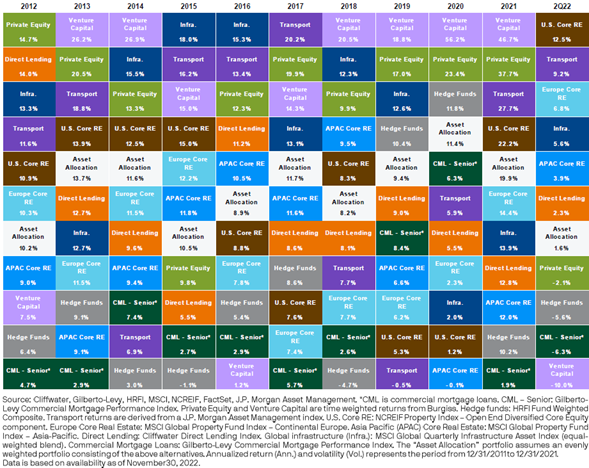

Pero esto no se queda ahí, ya que, según datos entregados por J.P.Morgan, en la década recién pasada también podemos observar cómo los años con peor rendimiento para esta clase de activos estuvieron seguidos por años de absoluto liderazgo sobre los otros tipos de activos alternativos: comenzando en 2012, donde el Venture Capital se ubicó dentro del cuartil más bajo de retornos, luego tuvo dos años seguidos ofreciendo los mejores retornos del mercado (más de un 26% en ambos periodos). La siguiente gran caída para el rendimiento anualizado de la inversión en startups fue en 2016, donde se ubicó como el peor de los activos alternativos, con apenas un 1,2% de retorno, pero rápidamente volvió a los primeros lugares y fue el número uno desde 2018 hasta 2021, con retornos históricos en los últimos dos periodos con 56,2% y 46,7%, respectivamente.

Esta es una tendencia que se ha mantenido vigente a través de los años y que nos indica muy potentemente que, al contrario de lo que muchos han indicado, se debe observar con mucha atención lo que ocurra durante este y los próximos años con las inversiones en Venture Capital. De hecho, la gran enseñanza es que no se pueden perder de vista las próximas jugadas, ya que es justamente en este periodo en el que se creará la nueva generación de compañías emergentes líderes a nivel mundial.

Tomás Latorre

Equipo Fynsa AGF