Este año es una fecha especial para el campo de las finanzas y los derivados financieros: el icónico modelo financiero de Black-Scholes cumple 50 años. A lo mejor lo escuchaste en la universidad, en tu trabajo o tal vez porque un amigo te lo dijo. A lo largo de lo que ha sido este medio siglo, este modelo transformó la industria completa y abrió el camino para distintos profesionales y académicos. Te invitamos a conocer el legado que nos acompaña hasta el día de hoy.

¿Cómo nació el modelo de Black-Scholes?

En el año 1973, Fischer Black y Myron Scholes introdujeron al mundo financiero su artículo “The Pricing of Options and Corporate Liabilities”, revolucionando al mundo financiero de la década de los 70. El trabajo de los académicos introdujo un modelo matemático que permitiría calcular el precio justo para opciones de compra o venta (call y put, en inglés). Años más tarde, el académico financiero-económico, Robert Merton, ampliaría este modelo para otros productos de derivados.

¿Cuál fue su impacto en las finanzas como las conocemos hoy?

Este modelo ha sido importante por diversas razones, pero principalmente por la expansión y el desarrollo del mercado de opciones y derivados, donde permite gestionar y transferir distintos riesgos, tales como tipo de cambio, tasas de interés y precios de materias primas, entre otros. Al momento de ver grandes corporaciones, hablar de derivados siempre es importante.

Al permitir valorizar opciones con una base fundamental sólida, ha sido de gran ayuda a las empresas para la innovación financiera, el aumento de la liquidez y otros más.

Un simple ejemplo:

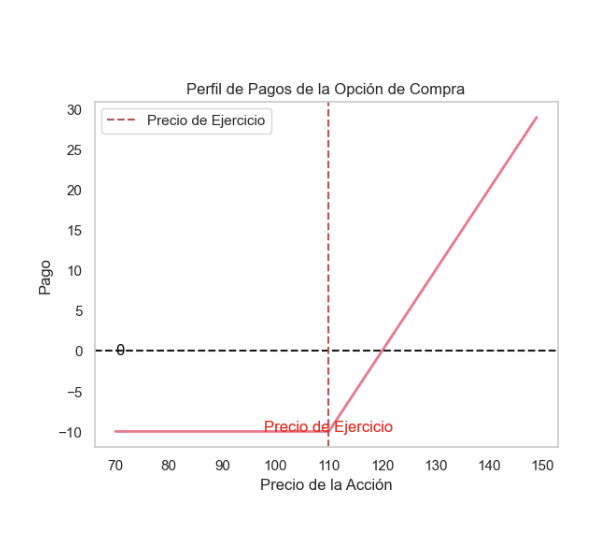

Imagina que eres dueño de una empresa que importa tecnología en Chile y tu negocio principal es vender teléfonos. No quieres preocuparte por el precio al que tendrás que comprar los teléfonos en el futuro, ya que esto podría afectar tus ingresos y la estabilidad de tu negocio. Para protegerte contra posibles fluctuaciones en el precio, decides adquirir una opción de compra europea (European call option) que te permite comprar una cantidad específica de teléfonos a un precio de ejercicio de $110 por unidad en una fecha específica dentro del próximo año, digamos, en exactamente un año a partir de ahora. En este punto, se presentan ciertas interrogantes, pero es también donde el modelo de Black-Scholes brilla.

Supongamos que la tasa de interés libre de riesgo es del 3% (por ejemplo, la tasa de rendimiento de un bono del gobierno chileno a un año) y una volatilidad anual del 25%. La tasa libre de riesgo representa el rendimiento que podríamos obtener al invertir en un activo libre de riesgo, mientras que la volatilidad representa la variabilidad en el precio de la acción a lo largo del tiempo. Ambos factores son fundamentales para calcular el precio justo de la opción de compra europea usando el modelo de Black-Scholes.

Utilizándolo, podemos calcular el precio justo de la opción de compra europea. Por ejemplo, si el modelo nos indica que el precio de la opción es de $10, esto significa que deberíamos estar dispuestos a pagar hasta $10 por unidad para adquirir el derecho a comprar los teléfonos a $110 cada uno en un año.

Pasado un año, si el precio de los teléfonos aumenta a $130 por unidad, podríamos ejercer la opción de compra y adquirir los teléfonos por $110. Aunque nuestro enfoque fue protegernos por variaciones del precio, tuvimos incluso una ganancia que en este caso sería de $20 por unidad ($130 – $110), menos el precio que pagamos de $10, lo que nos deja una ganancia neta de $10 por unidad.

Ahora, supongamos que el precio de los teléfonos disminuye a $90 por unidad. En este caso, no ejerceríamos la opción de compra, ya que no tendría sentido comprar los teléfonos a $110 cuando el precio de mercado es de $90. En este caso sí tendríamos pérdidas, pero tendríamos la tranquilidad de que estarían limitadas al precio que se pagó de $10. Esta es una de las ventajas de utilizar opciones de compra: nuestras pérdidas están limitadas a la prima pagada, mientras que nuestras ganancias potenciales son ilimitadas si el precio del activo subyacente aumenta significativamente.

Tal vez todo esto parece muy sencillo, pero sin el modelo de Black-Scholes, sería muy distinto. Sin este modelo:

El modelo de Black-Scholes nos beneficia al proporcionar un marco sólido y ampliamente aceptado para valorar las opciones, lo que facilita la toma de decisiones informadas y mejora la eficiencia del mercado de opciones. Esto te permite enfocarte en tu negocio principal de vender teléfonos sin preocuparte por las fluctuaciones en el precio de compra.

Para terminar, podemos decir que el Modelo Black-Scholes-Merton ha transformado la industria financiera permitiendo la valoración precisa de opciones y derivados financieros. Ha sido utilizado por importantes inversionistas y gestores de fondos de cobertura, como Warren Buffett, George Soros y Paul Tudor Jones, para gestionar riesgos y obtener ganancias en los mercados financieros. El modelo ha permitido la expansión y el desarrollo del mercado de opciones y derivados, mejorando la eficiencia del mercado y permitiendo la toma de decisiones informadas en el mundo financiero. Su amplia aceptación en la industria financiera lo ha convertido en una herramienta fundamental para la gestión de riesgos y la obtención de ganancias.

Cristóbal Martínez, Portfolio Manager Activos Alternativos Fynsa AGF