En los últimos meses, se han producido varios eventos significativos en el mundo financiero, como la corrida bancaria de Silicon Valley Bank, la intervención de la FED que provocó el cierre de Signature Bank y la adquisición de Credit Suisse por UBS, entre otros. Estos eventos han generado mayor preocupación por la solvencia de los bancos y han puesto en duda la eficacia de la regulación bancaria actual.

En este contexto, se ha criticado la ampliación del límite de activos de los bancos sujetos a la Ley Dodd-Frank. Esta ley regula a los bancos con más de USD$50.000 millones en activos, exigiéndoles mayores requisitos de capital, test de stress anuales, y otras medidas que vayan en dirección de mejorar la estabilidad financiera.

En 2018, este límite se elevó a USD$250.000 millones, con la justificación de fomentar la competencia entre bancos grandes y pequeños, y estimular el crecimiento económico, debido a que una regulación más estricta podría limitar la cantidad de crédito que los bancos pueden ofrecer.

Sin embargo, los bancos no son las únicas instituciones que generan préstamos en una economía. Por lo tanto, esta disminución en la oferta de créditos en una economía podría ser reemplazada por otras instituciones financieras no bancarias.

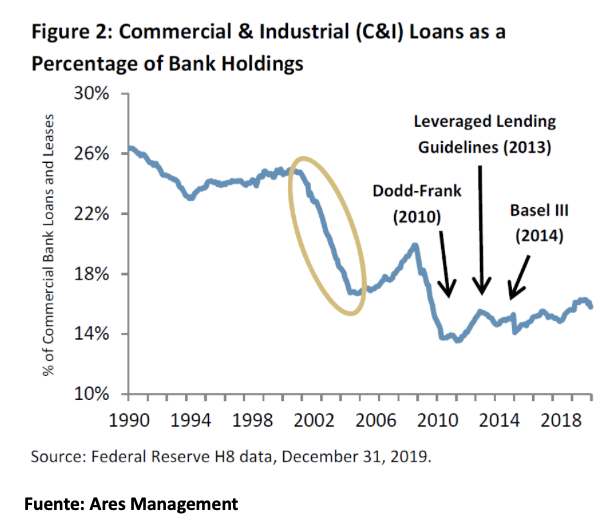

En el siguiente gráfico se observa la exposición de los bancos estadounidenses a préstamos comerciales e industriales (C&I) desde 1980.

Estos préstamos son utilizados por muchas empresas, especialmente las pequeñas y medianas, debido a que no tienen la ventaja que tienen las grandes empresas de poder acceder al mercado financiero para financiarse. Se pueden apreciar dos disminuciones principales.

En primer lugar, la etapa de consolidación de bancos comerciales que comenzó a fines de la década de 1990, donde los bancos regionales realizaron fusiones y adquisiciones, impactando en los préstamos que realizaron a las pequeñas y medianas empresas. Lo anterior ocurrió debido al aumento de tamaño de los bancos comerciales, por lo que empezaron a tener la posibilidad y preferencia de realizar grandes créditos a empresas de mayor tamaño.

En segundo lugar, la regulación bancaria que se estableció después de la gran recesión, donde se puede reconocer la Ley Dodd-Frank, los lineamientos para los préstamos apalancados, y Basilea III. Estas tres regulaciones restringieron aún más el crecimiento del crédito bancario en Estados Unidos.

Dada la situación actual del sector bancario y su importancia en la economía, se ha discutido la necesidad de regular más estrictamente a los bancos de menor tamaño. Según el Financial Times, la FED está considerando aplicar una regulación más estricta a los bancos medianos. Aunque esto puede resultar en una restricción del crédito y disminuir la actividad económica, también abre oportunidades en el mercado de la deuda privada.

Si bien no es el único factor que determina el crecimiento de la industria de la deuda privada, la regulación más estricta de los bancos medianos en Estados Unidos podría limitar el acceso al crédito bancario para empresas privadas, lo que podría beneficiar a instituciones financieras no bancarias que otorgan deuda privada, ya que no están sujetas a la misma regulación.

Vicente Dourthé Orrego – Equipo Deuda Privada Fynsa AGF