El panorama geopolítico sigue siendo cambiante y persisten ciertos riesgos de una perturbación más duradera del suministro de energía. Sin embargo, nuestro caso base sigue asumiendo una mayor desescalada del conflicto en Medio Oriente en las próximas semanas y que el balance de riesgos finalmente se inclinará a favor del mercado.

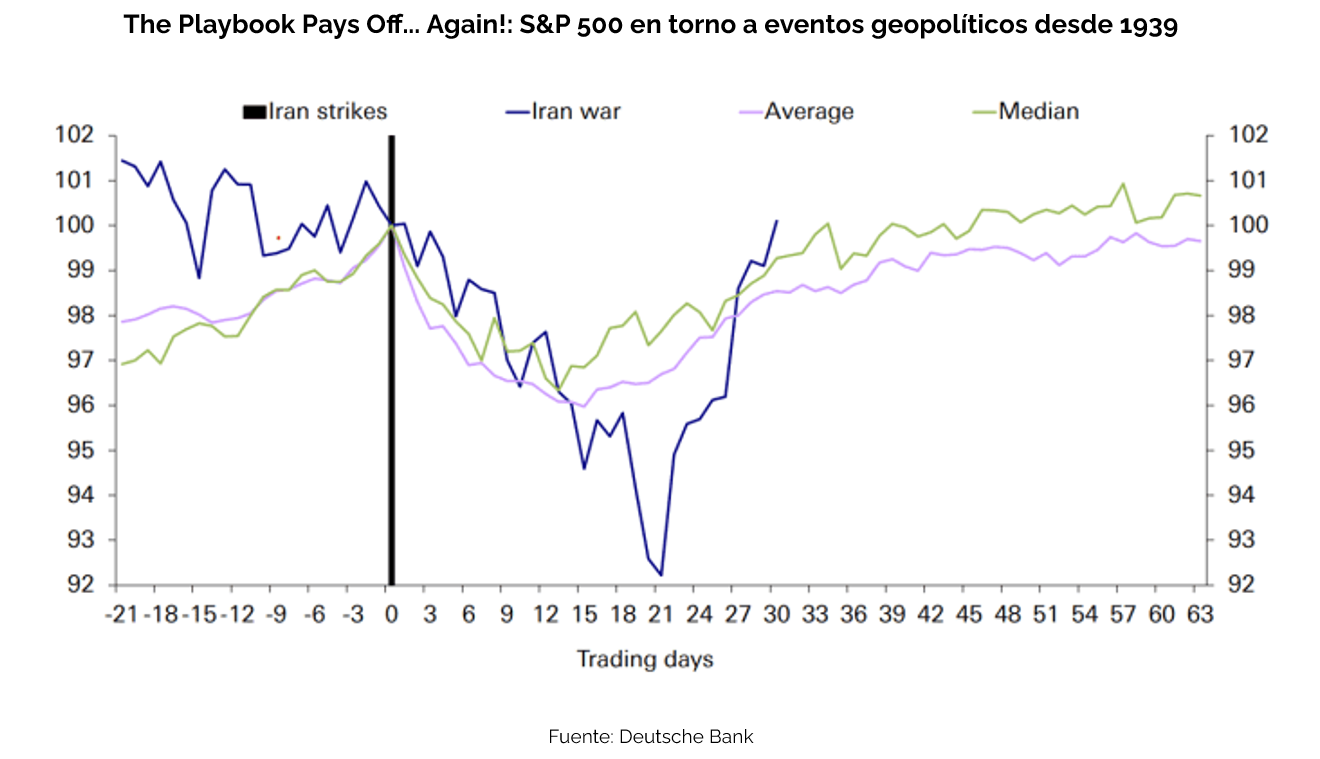

No está de más recordar que los conflictos geopolíticos, si bien presentan riesgos bajistas y una elevada volatilidad, más cuando terminan generando shock de oferta en los mercados de energía, también tienden a crear oportunidades para quienes estén dispuestos a mirar más allá del flujo inmediato de noticias. Nuestra tesis principal sigue siendo que es improbable que cualquier escalada adicional se mantenga indefinidamente, y que las caídas provocadas por shock geopolíticos deberían, en última instancia, convertirse en oportunidades de compra.

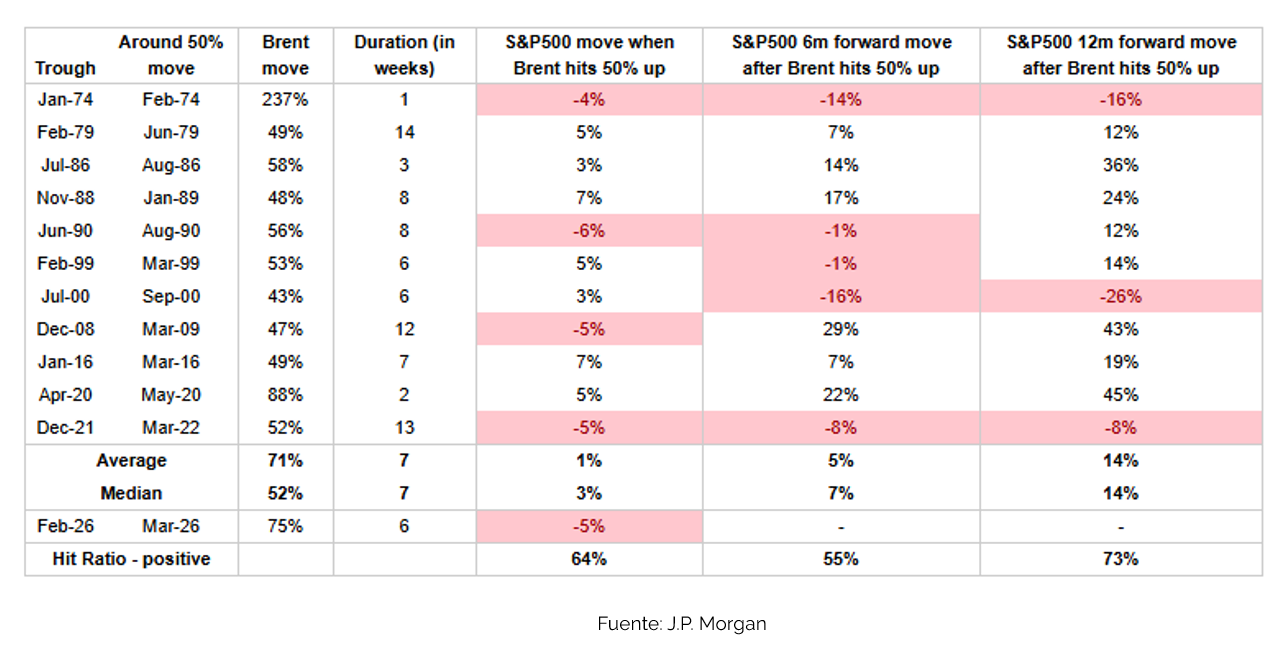

Al analizar todos los casos anteriores en los que el precio del petróleo subió al menos un 50-60% en un corto período de tiempo, las acciones registraron, en promedio, un aumento del +1% durante esos períodos, y la rentabilidad de las acciones a 6 y 12 meses fue del +7% y +14% respectivamente para el S&P 500, con una tasa de acierto del 73% en 12 meses.

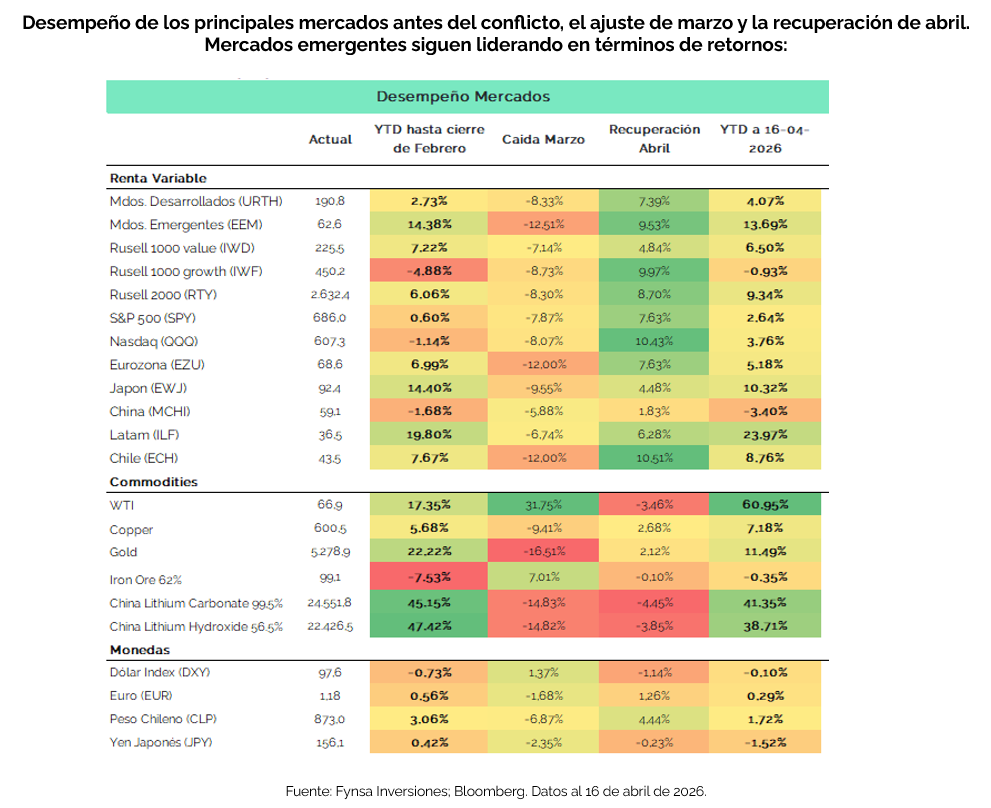

Una pregunta también recurrente por estos días es si los mercados podrán retomar el patrón de negociación vigente antes del conflicto, caracterizado por el mejor desempeño de las acciones internacionales y de los mercados emergentes frente a los desarrollados. La evidencia durante la recuperación de las últimas semanas es que sí, y la configuración macroeconómica previa al conflicto era favorable, tanto desde la perspectiva del crecimiento como de la inflación, así también desde el punto de vista corporativo, y no creemos que esto haya cambiado sustancialmente.

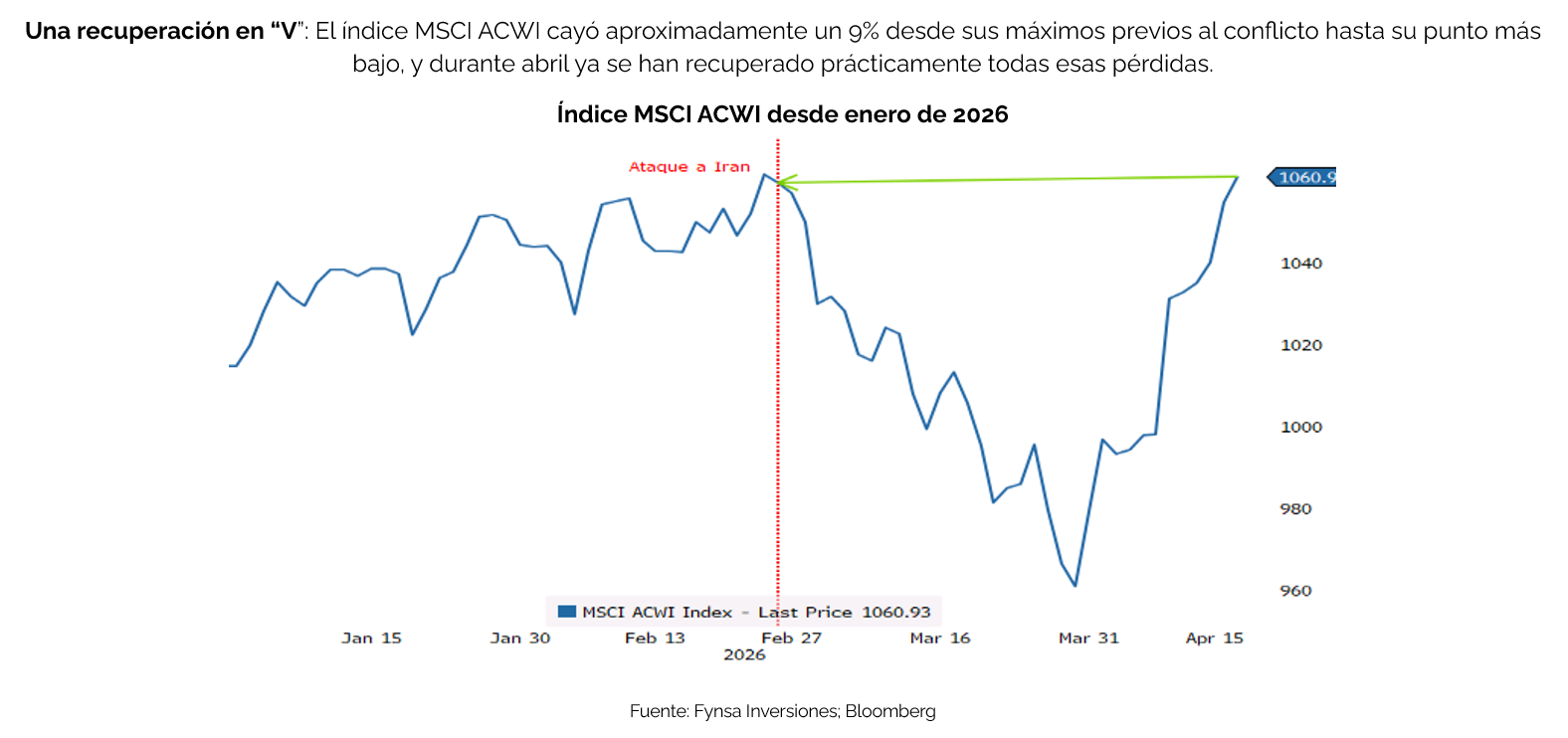

Si bien durante el ajuste del mes de marzo los mercados ex – US experimentaron mayores caídas que el mercado americano, dada la fortaleza del dólar y que muchas economías emergentes, Europa y Japón son importadores netos de energía, durante la recuperación de abril hemos vuelto a una dinámica de mejor desempeño relativo fuera de EE.UU., a medida que las tensiones geopolíticas se moderan.

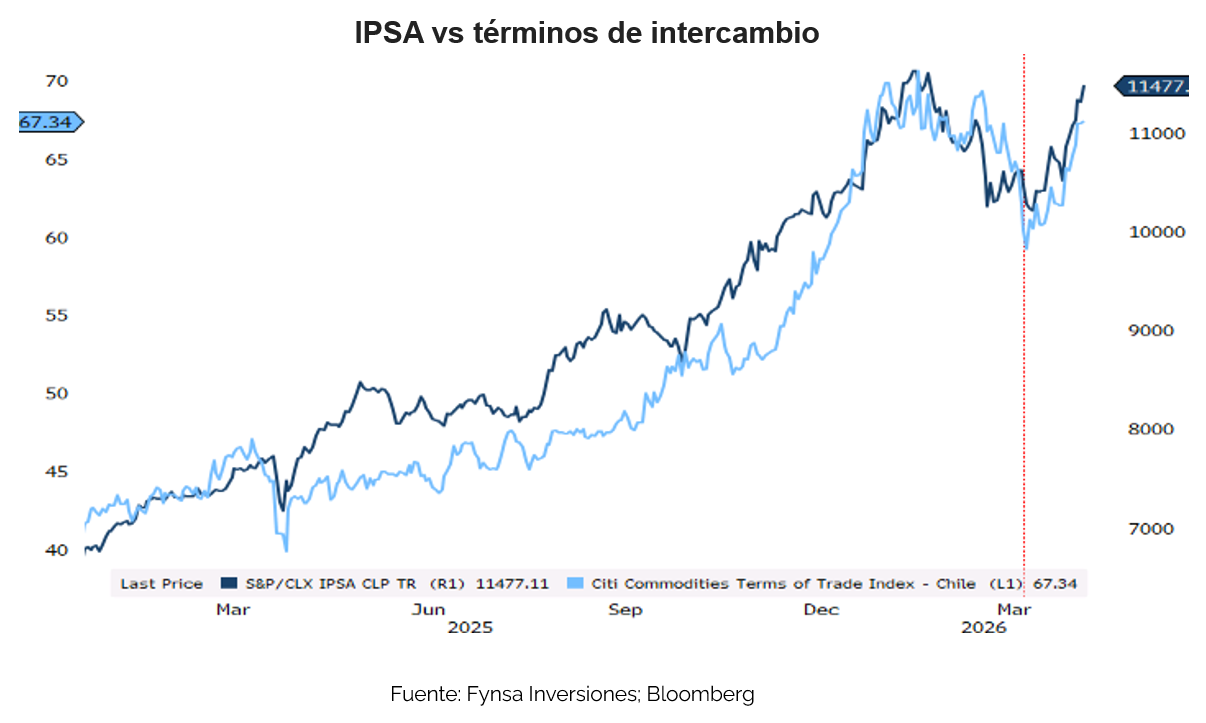

Destaca la recuperación de las acciones locales, donde Chile fue uno de los mercados más golpeados durante marzo, pero también es uno de los que ha mostrado una mayor recuperación en abril (+11% en USD).

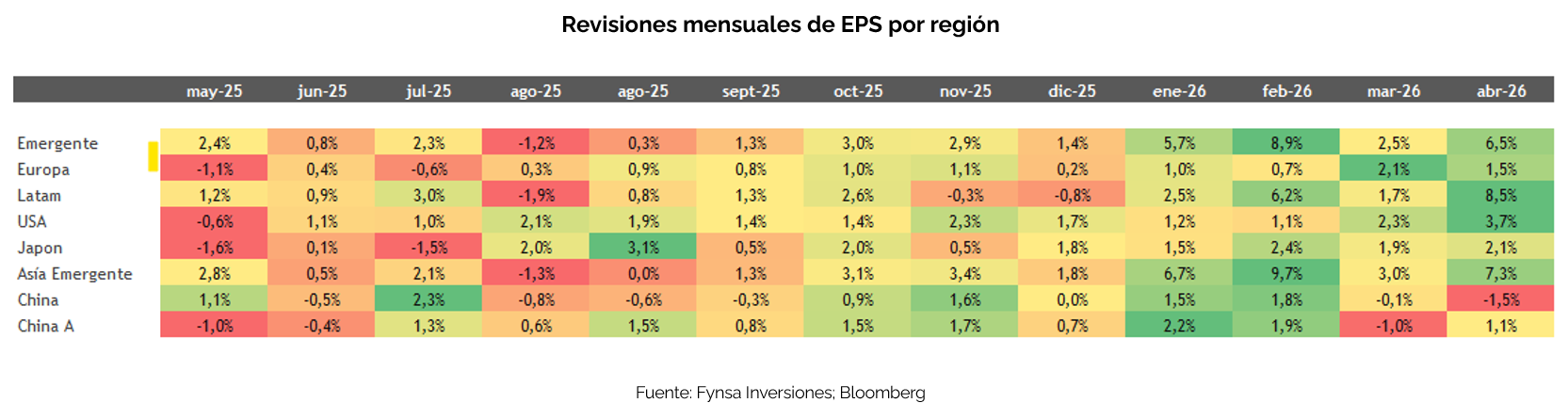

Por el lado corporativo, Incluso durante el mes de marzo, las utilidades en las principales regiones se siguieron revisando al alza con la excepción de China, y en abril el ritmo de revisiones al alza en las utilidades corporativas se ha vuelto a acelerar, especialmente en EM y LATAM.

Finalmente, a nivel local, creemos que siguen existiendo buenas oportunidades para el resto del año, tanto en renta variable como estrategias indexadas en el caso de la renta fija, tal como lo planteamos el 14 y el 28 de marzo.

Una desescalada del conflicto en Medio Oriente y la implementación de la agenda económica del gobierno del presidente Kast podrían reavivar las expectativas. En particular, las acciones locales siguen siendo atractivas en valorización. Es cierto, seguimos expuestos a los mayores precios del petróleo, pero también seguimos contando con mayores precios del cobre y otros precios de exportación. Nuestras mayores convicciones sectoriales se mantienen en bancos (desregulación y mayor inflación) y commodities (litio), dado el mayor déficit proyectado para este último, la recuperación de otros segmentos como fertilizantes, y porque creemos que habrá lecciones que extraer —al igual que en la pandemia— respecto a la exposición de algunas cadenas de suministro, en este caso a Medio Oriente. Entonces, ¿por qué, después de esto, no deberíamos ver una mayor demanda por electromovilidad o almacenamiento de energía? Esto último también debería sustentar mayores precios del cobre a largo plazo y mejores términos de intercambio.