El dato de inflación de mayo y los resultados corporativos del segundo trimestre apuntan en la misma dirección: los fundamentos que sostienen el atractivo de los activos locales no han cambiado. En renta fija, las tasas en UF han recuperado niveles de devengo históricamente elevados. En renta variable, la valorización se ha vuelto más atractiva y los catalizadores de mediano plazo —desescalada geopolítica y reforma pro-inversión— permanecen vigentes.

El dato de inflación de mayo entregó una señal relevante: por el momento no hay evidencia de traspaso de presiones inflacionarias hacia otras categorías de la canasta, y el componente de alimentos mostró una contribución incluso deflacionaria. El resultado es positivo, ya que modera argumentos para un endurecimiento monetario y sugiere que el shock de los precios de la energía podría ser más transitorio que estructural. En paralelo, los forwards de inflación han evidenciado una tendencia a la baja durante el último mes, en línea con el avance de las negociaciones en Medio Oriente y una demanda interna más moderada de lo proyectado.

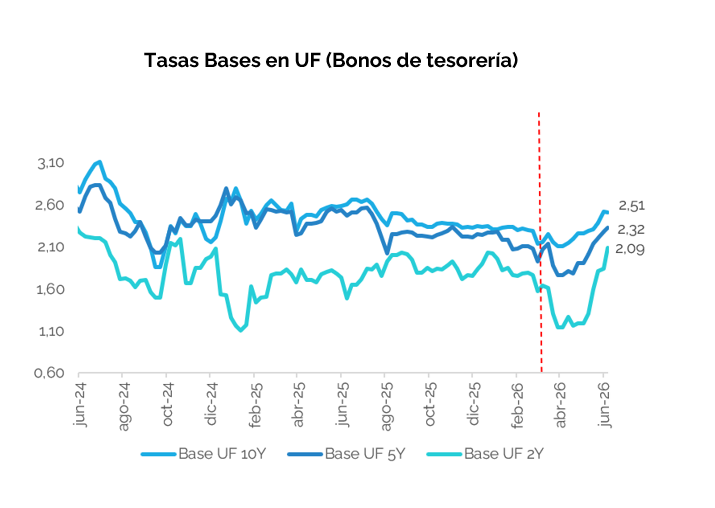

Luego de las alzas en las tasas reales (UF) en las últimas semanas —especialmente en los tramos más cortos de la curva—, las compensaciones inflacionarias implícitas en el mercado de bonos se ubican por debajo del 3%, niveles que consideramos atractivos para mantener un posicionamiento en UF. No esperamos presiones inflacionarias persistentes derivadas de los precios de la energía, pero tampoco presiones deflacionarias. La historia de los últimos años ha demostrado que comprar inflación bajo el 3% ha sido un buen negocio.

Dado esto, mantenemos una visión constructiva en estrategias indexadas a inflación, que ofrecen una cobertura difícil de replicar con instrumentos nominales.

Las tasas en UF han recuperado niveles de devengo que se ubican sobre el promedio de los últimos 10 años, configurando una entrada atractiva para este tipo de estrategias.

En cuanto a la TPM, el escenario más probable es que el Banco Central adopte una postura de mayor cautela, esperando una reducción de la incertidumbre global antes de retomar el ciclo de flexibilización. El mercado laboral opera en niveles deprimidos, el crecimiento se mantiene por debajo de las expectativas y las presiones inflacionarias deberían normalizarse progresivamente a medida que las negociaciones en Medio Oriente avancen. El balance de riesgos no justifica un endurecimiento monetario.

En renta variable, los ajustes recientes los seguimos viendo como oportunidades de compra. Durante el último mes hemos convivido con un escenario externo con condiciones financieras más restrictivas, alzas en las tasas soberanas y fortaleza del dólar a nivel global, factores que tienden a reducir el apetito por activos emergentes. A esto se suma la debilidad del consumo en China y los ajustes del precio del litio.

Con todo, estos factores deberían comenzar a ceder en las próximas semanas o meses a medida que los riesgos geopolíticos disminuyen, lo que, a su vez, debería reducir la presión sobre la Reserva Federal de Estados Unidos (FED) para endurecer su política monetaria.

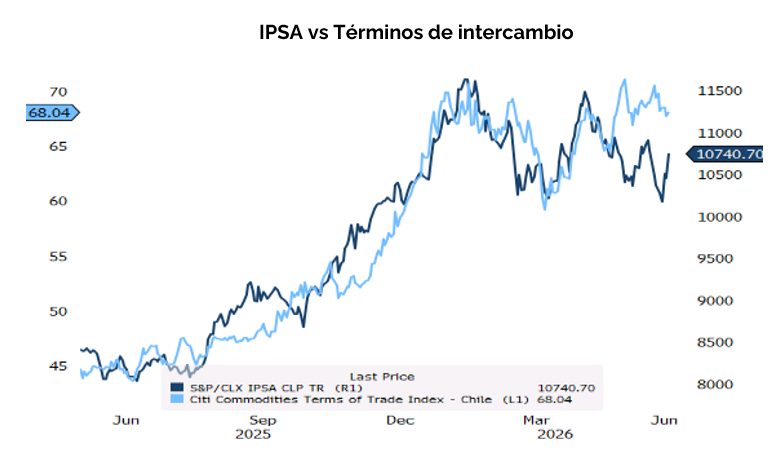

Adicionalmente, mantenemos perspectivas positivas para los precios del cobre, dado un mercado que se proyecta estructuralmente deficitario. A medida que los precios del petróleo se moderen y los del cobre se mantengan en niveles altos, esto debería traducirse en una mejora en los términos de intercambio.

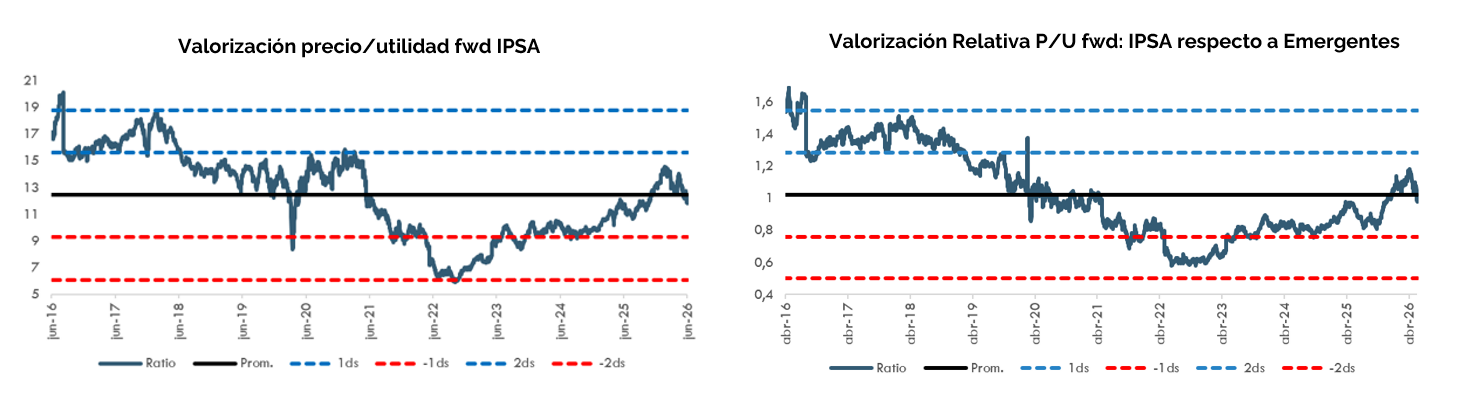

El segundo trimestre ha tenido una buena temporada de resultados para las compañías del IPSA. Las cifras de EBITDA no evidencian deterioro en los fundamentales corporativos, lo que ha dejado las valorizaciones en niveles aún más atractivos.

En cuanto a valorizaciones, el índice está transando por debajo de su promedio de los últimos 10 años en términos de P/U forward, configurando un punto de entrada interesante para un horizonte de mediano/largo plazo. Apuntamos conservadoramente a un a valorización cercana a 13 veces, y en torno a 16 veces como escenario optimista si se materializan las reformas pro-inversión del gobierno actual.

¿Dónde están las mayores oportunidades sectoriales? Seguimos viendo mucho valor en sector bancario.

En lo inmediato, la banca ha logrado compensar la mayor debilidad de la demanda interna con una inflación más elevada, que se ha traducido en una mejora significativa en el Margen de Interés Neto (MIN) en el trimestre en curso. La elevada inflación favorece a los bancos, dado su descalce natural de balance y ese efecto debería verse reflejado con claridad en los resultados del segundo trimestre.

Los datos de inflación de abril y mayo suman sobre 2% de variación, apuntando a que este podría ser el mejor trimestre del año para el sector. Los resultados preliminares de mayo lo confirman: Banco de Chile registró un ROE ~29% (superior al 19% del 1T26), impulsado por un MIN más fuerte (+39% interanual); Santander tuvo un ROE fuerte de ~35% con un MIN que aumentó +22% interanual; en tanto, BCI marcó un ROE sólido de ~20%, por encima de su guidance de 14%. La excepción es Itaú, con un ROE más débil de ~8%, dada su menor exposición en UF y mayores gastos.

Para el mediano plazo, identificamos tres catalizadores adicionales para el sector:

Tomás Fernández

Analista Administración de Carteras Finanzas y Negocios Corredora de Bolsa