Un CLO, o Collateralized Loan Obligation, es un tipo de instrumento financiero que se utiliza para financiar préstamos corporativos.

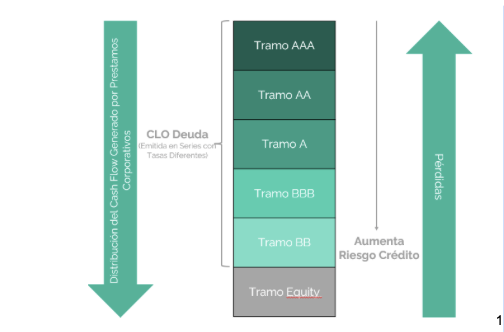

Los CLO se emiten a través de un vehículo especializado, que recopila préstamos y los divide en diferentes tramos según su nivel de riesgo. Los inversores que compran tramos de CLO reciben los flujos de efectivo de los préstamos subyacentes y, en algunos casos, una participación en la apreciación del valor de los préstamos.

La primera vez que se emitió un CLO fue durante la década de 1980, y desde entonces el mercado ha crecido significativamente, especialmente en Estados Unidos. Una de las principales características de los CLO es que se utilizan para comprar y financiar préstamos corporativos de diferente riesgo, al mismo tiempo destacando su alcance y diversificación que generalmente no es posible alcanzar a nivel de un inversionista individual.

Los CLO también se estructuran de tal manera que los flujos de efectivo de los préstamos subyacentes se dividen en diferentes tramos, lo que permite a los inversionistas elegir el nivel de riesgo y el retorno que desean.

Aunque los CLO pueden proporcionar retornos atractivos, también tienen riesgos significativos. Uno de los mayores riesgos es el riesgo de incumplimiento, ya que los préstamos subyacentes a menudo se otorgan a empresas que tienen un mayor riesgo de no poder pagarlos.

Además, los CLO también están expuestos a riesgos macroeconómicos, como las recesiones económicas y los cambios en las tasas de interés. Es importante comentar que las variaciones de tasas también pueden impactar la valorización de los CLO.

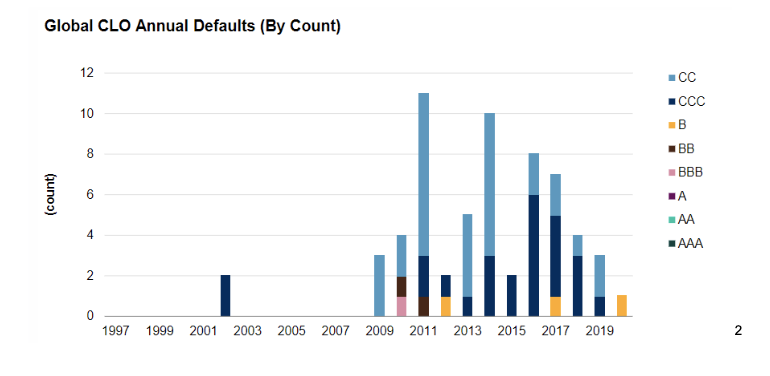

Por otra parte, en el periodo entre 2019 y 2020 sólo se registraron 4 defaults de CLO y alrededor de un 10% registraron una caída en su nota crediticia. Sin perjuicio de lo anterior, el promedio histórico de default es menor al 1%.

Moody´s estima que una posible recesión en USA para el segundo trimestre 2023 y un crecimiento del PIB del 0,4%, daría como resultado una tasa de incumplimiento de los emisores de más bajo rating en torno al 5% (versus los 12 meses previos, que tuvo un incumplimiento de 1,0%).

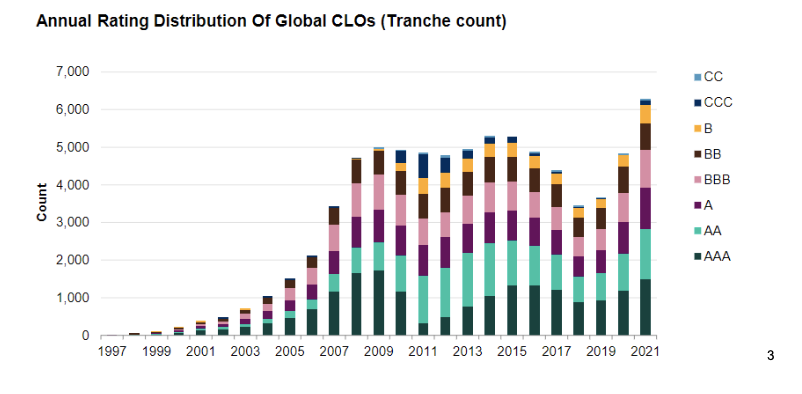

Estos incumplimientos vienen al mismo tiempo que las rebajas de rating de los emisores, en particular en los tranches BBB a CCC.

El mercado de CLO está regulado por la Securities and Exchange Commission (SEC) en Estados Unidos. Además, muchos institucionales, como fondos de pensiones y fondos de cobertura, tienen requisitos específicos para invertir en CLO. Los principales managers y emisores de CLO incluyen Blackstone, Carlyle Group y KKR, entre otros.

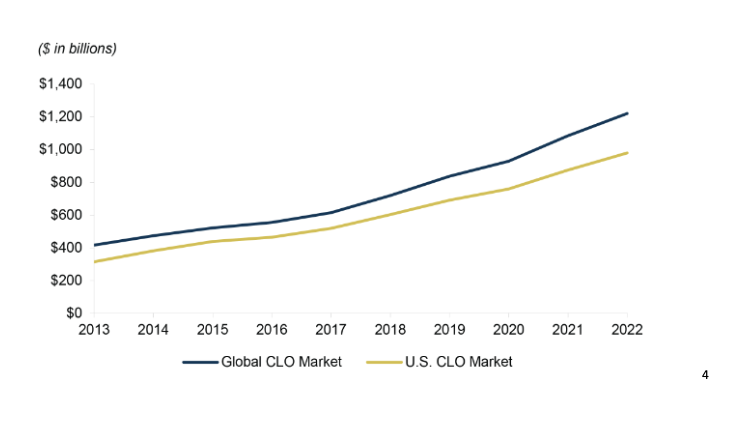

El mercado de CLO en los Estados Unidos es grande y complejo. En 2020, se emitieron más de US$ 125bn en CLO en Estados Unidos. Sin embargo, el mercado también ha sido objeto de críticas y ausencia regulatoria debido a su papel en la crisis financiera de 2008.

A pesar de estos riesgos y desafíos, los CLO continúan siendo una importante fuente de financiamiento para empresas de alto riesgo y una opción de inversión para institucionales.

Martín León

Subgerente de Fondos Internacionales Fynsa AGF