Los mercados financieros comienzan a descontar una victoria de Trump e incluso una posible barrida republicana

Comparte

En la edición pasada expusimos las principales conclusiones de nuestro evento EE.UU. 2024: Claves para entender una elección crucial, donde se abordó el comportamiento del electorado, los temas de campaña y los estados decisivos, entre otros.

En esta oportunidad queremos profundizar en los posibles impactos económicos y de mercados, y los riesgos y oportunidades que puedan derivarse, dependiendo de los resultados de la elección.

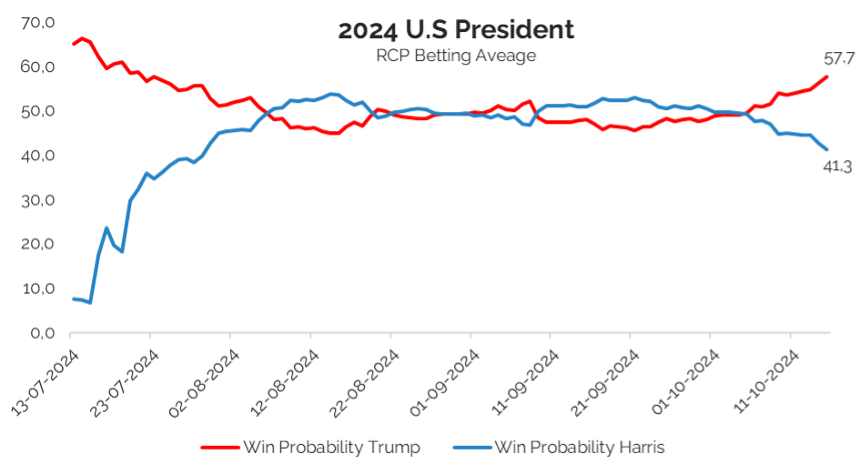

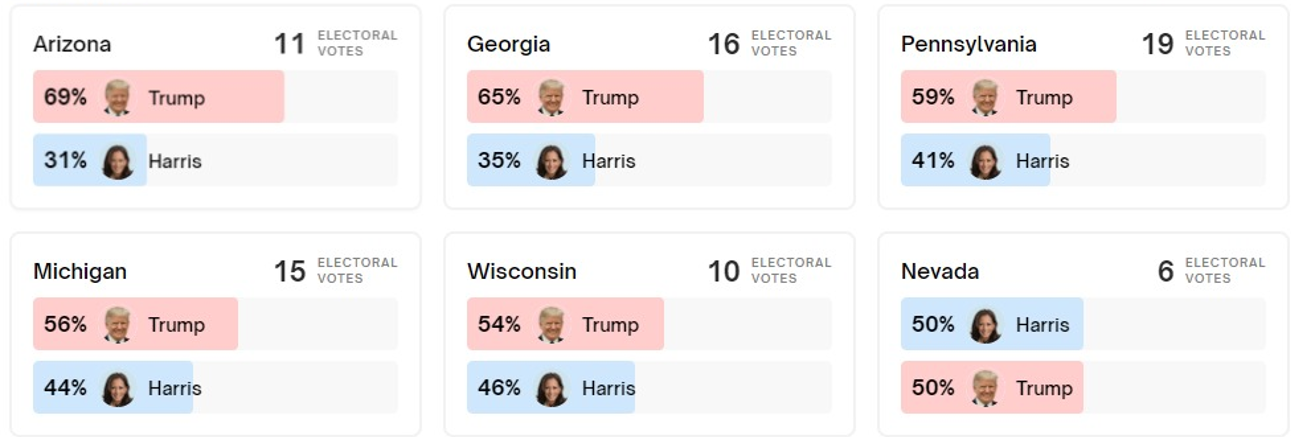

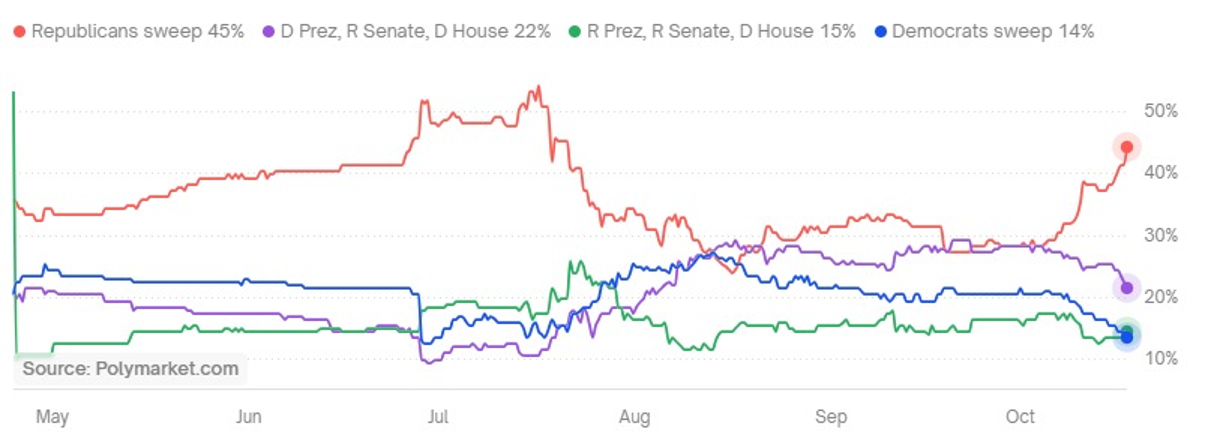

En lo meramente electoral, hay que destacar que —a tres semanas de la elección— si bien esta sigue abierta, es bastante notable el repunte que ha mostrado la candidatura republicana del expresidente Donald Trump y, al mismo tiempo, la fuerte caída —sobre todo en los mercados de apuestas— de la candidata demócrata Kamala Harris, lo que ha llevado a los mercados financieros a empezar a descontar una victoria de Trump e incluso una posible “barrida republicana”. De aquello dan cuenta, la fortaleza del dólar, acciones en máximos históricos, el liderazgo sectorial del sector financiero, una curva de tasas más empinada y el alza de Bitcoin, por nombrar algunos de los denominados “Trump Trade”.

EE.UU.: 2024 Election Forecast

Swing Stales Polls

Balance of Power: 2024 Election

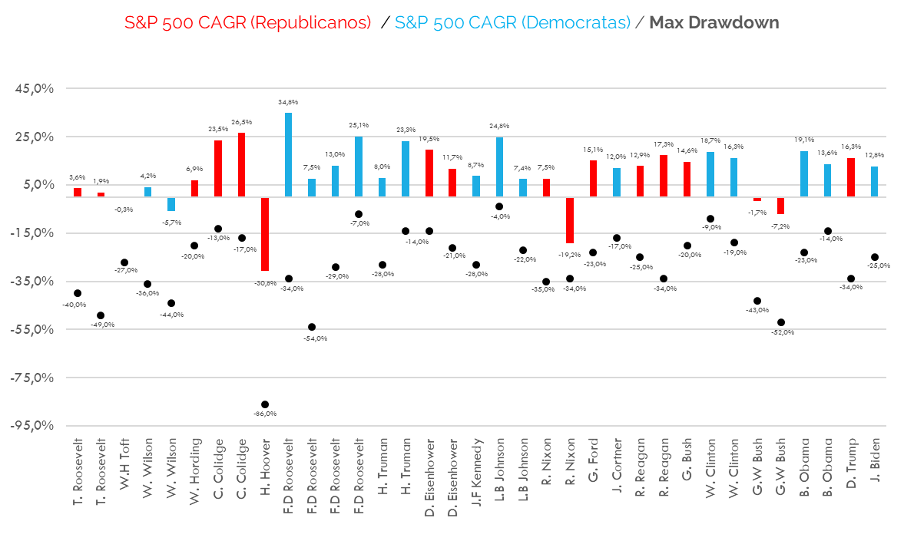

En lo inmediato, a pesar de la volatilidad de corto plazo en los mercados alrededor de la temporada electoral, el desempeño de la renta variable americana suele ser bastante “indiferente” respecto de qué partido tome el control de la Casa Blanca, más aún si el Congreso queda dividido. Entonces, como punto de partida parece ser un tanto “inútil” asociar una perspectiva de mercado con una aspiración partidaria.

Generalmente, los mercados han subido tanto con presidentes republicanos como demócratas, y la razón es bastante simple y estadística… los mercados simplemente suben y, a lo largo de 100 años de historia moderna, la tasa de crecimiento anual compuesta es prácticamente idéntica bajo presidentes de ambos partidos.

Por lo tanto, el momento importa, las circunstancias importan, la suerte importa, la Reserva Federal importa. Y sí, la política presidencial importa. Pero ¿qué no parece importar? La afiliación partidaria.

Desempeño S&P 500 bajo gobiernos republicanos y demócratas

Ahora bien, donde sí es posible ver algunos impactos particulares es a nivel sectorial. Para aquello es necesario poner en perspectiva las principales propuestas económicas de ambos candidatos.

Los republicanos se centrarían en desregular la economía y crear un impulso fiscal positivo a partir de las prórrogas impositivas.

Trump podría reemplazar a Jerome Powell, lo que podría llevar a cambios impredecibles en la política de la Reserva Federal.

También, podría haber un mayor riesgo de aumento de aranceles contra China y riesgos moderados contra aranceles globales. Las acciones de mega capitalización podrían verse afectadas por aranceles más altos dados los costos adicionales que surgirían de la reubicación y las represalias chinas contra estas medidas de control.

Pero, en general, las industrias altamente reguladas, como la atención médica, la energía y el sector financiero, son potenciales ganadores relativos bajo una presidencia de Trump.

Los demócratas podrían generar un impulso fiscal negativo a partir de la expiración de los recortes de impuestos (A Harris le gustaría aumentar los impuestos a cualquiera que gane más de US$400,000 al año y quiere aumentar la tasa de impuestos corporativos al 28 por ciento) y mantener el statu quo en las políticas de la Reserva Federal. Es probable que la presidenta Harris se base en el plan Build Back Better, de Joe Biden, y habría un apoyo extendido para los créditos fiscales por hijo.

Es más probable que la vicepresidenta Harris mantenga los aranceles actuales contra China y, al mismo tiempo, organice controles de exportación más específicos para determinados sectores chinos.

Pero en ambos casos, las políticas en torno a los recortes de impuestos y el aumento de los créditos fiscales por hijo pueden tener un impacto positivo en los sectores de consumo discrecional y tecnología.

Las tasas de impuestos corporativos más bajas conducirían a un mayor gasto en investigación y desarrollo y otras iniciativas de innovación en torno a la inteligencia artificial y las capacidades de gestión de datos en la nube, que podrían ayudar a impulsar el sector tecnológico.

¿Dónde vemos los principales riesgos?

Si es elegido presidente, Donald Trump podría apoyar una prórroga total de la Ley de Reducción de Impuestos y Empleos de 2017 con compensaciones fiscales parciales, mientras que Kamala Harris podría mantener las reducciones de impuestos a la clase media, al tiempo que aplica impuestos adicionales a los ricos y vuelve a aplicar una tasa impositiva corporativa más alta. En última instancia, es probable que las políticas económicas y las medidas propuestas por ambos candidatos contribuyan al aumento del déficit fiscal, aunque se espera que el déficit sea mayor bajo la presidencia de Trump.

Así entonces, el único ámbito en el que es seguro asumir que las cosas no mejorarán inmediatamente con ninguno de los candidatos es el gasto gubernamental y la deuda que respalda ese gasto.

Lo más bipartidista que existe en Estados Unidos es que el gasto público sigue creciendo. La deuda nacional era de 19 trillones de dólares cuando el expresidente Trump asumió el cargo, y de 28 trillones de dólares cuando dejó el cargo. La vicepresidenta Harris ha visto aumentar la deuda otros 7 trillones de dólares.

Desde el gasto en prestaciones sociales hasta las relaciones deuda/PIB (superando el 100%) y los niveles absolutos de deuda, se advierte una dinámica insostenible que clama por soluciones. Existen algunas soluciones, pero ninguna que sea indolora. De todas formas, ninguna de esas soluciones está en la boleta electoral en 2024.

Una posible victoria de Trump podría ser un problema para el mercado de bonos, pero potencialmente también para las acciones. Las expectativas del mercado de expansión fiscal, reflación y menor regulación bajo una presidencia podrían impulsar los rendimientos de los bonos del Tesoro (una curva de rendimiento más empinada), dado que su primer mandato estuvo marcado por tácticas reflacionarias, desde aranceles hasta recortes de impuestos.

Esas tácticas fueron bienvenidas durante el mandato de Trump, como demuestran las ganancias de las acciones en su primer mandato, pero hoy la situación es muy diferente, dado que la inflación parece estar más controlada, pero no muerta.

Y la narrativa de desinflación y de relajación monetaria por parte de la FED enfrenta pocos riesgos hasta 2024, pero hay una falta de consenso sobre las perspectivas para 2025, ya que las elecciones tienen el potencial de generar aranceles más altos, mayor inflación y un mayor gasto fiscal.

Finalmente, en un gobierno de Trump, las políticas macroeconómicas que sugiere podrían ser positivas para el dólar (recortes de impuestos corporativos, aumentos de aranceles y desregulación en EE. UU.), pero el “intervencionismo monetario” podría socavar severamente la confianza del dólar y hacer que este baje.

Humberto Mora

Gerente de Inversiones Finanzas y Negocios Corredora de Bolsa

Previo

EE.UU. 2024: Claves para entender una elección crucial