Oportunidades en Renta Fija Internacional: Bonos Bancarios

Las oportunidades en bonos bancarios se perfilan atractivas para 2025, con un entorno macroeconómico favorable y sólidos fundamentos en el sector, tanto en EE. UU. como en Chile.

Comparte

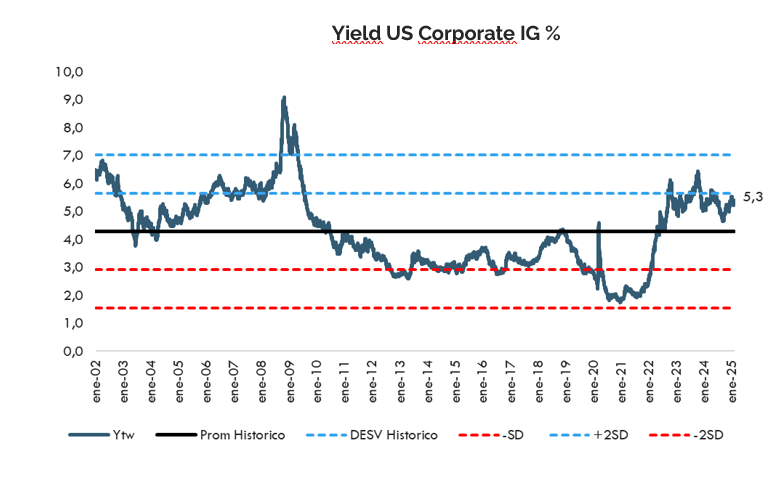

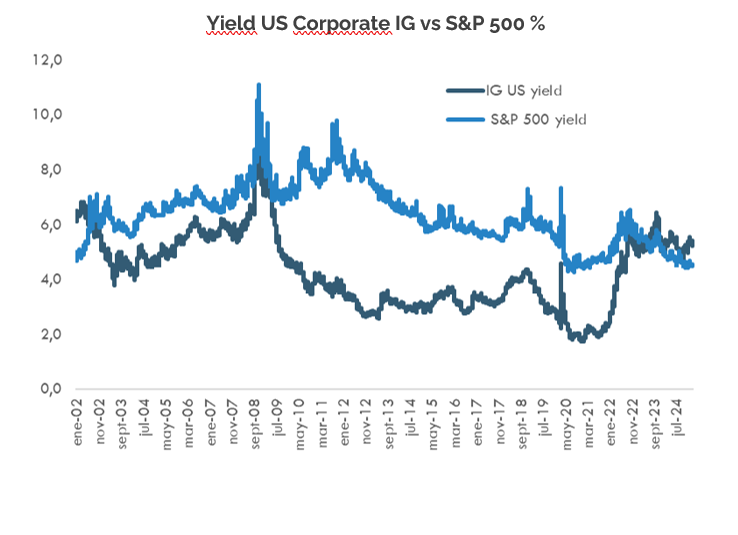

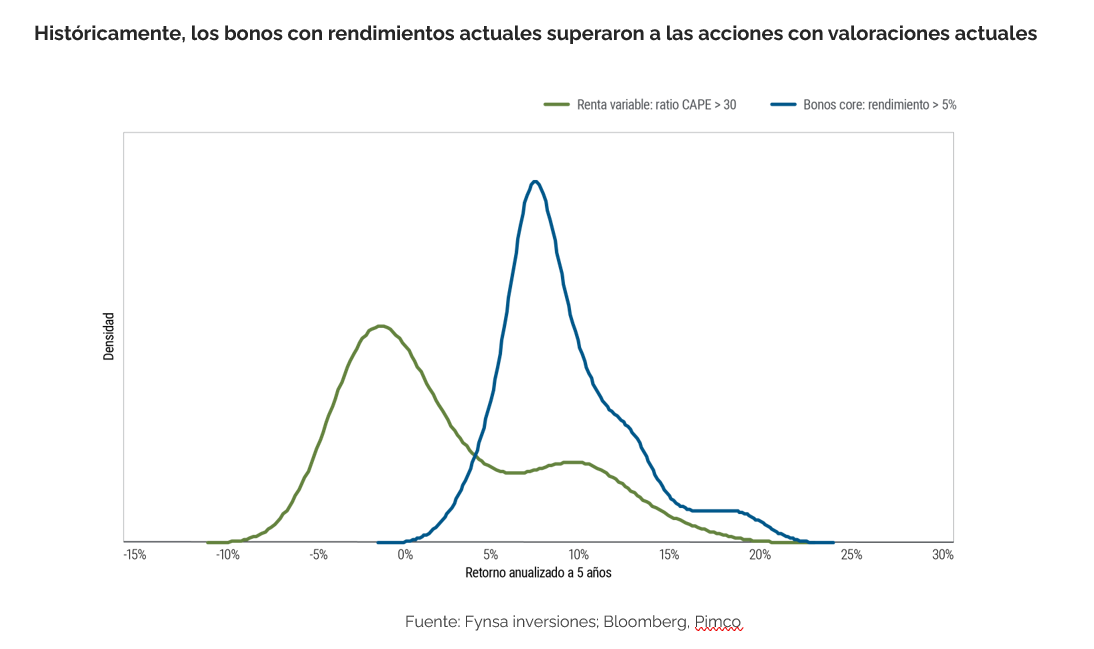

Creemos que la renta fija está mejor posicionada para 2025, gracias a los rendimientos atractivos que ofrece la renta fija de alta calidad (Investment Grade), con valoraciones más favorable en comparación con la renta variable.

Los rendimientos de los bonos son atractivos en un contexto en que las valoraciones de la renta variable y los diferenciales de crédito no lo son, lo que le otorga a la renta Investmet Grade un punto de partida favorable.

Incluso con la posibilidad de una pausa más prolongada por parte de la Reserva Federal (FED) en los recortes de las tasas de interés, consideramos que las tasas de los bonos con vencimiento intermedio son atractivos en términos históricos.

Entorno macroeconómico favorable

La economía estadounidense llega a 2025 con un gran impulso, marcado por un crecimiento sostenido, una curva de rendimiento normalizada y una mejora de los fundamentos del sector bancario. La disminución de las pérdidas no realizadas en las carteras de valores ha fortalecido los balances bancarios, mientras que los sólidos índices de suficiencia de capital refuerzan su resiliencia. Estos factores se han traducido en una mayor rentabilidad, estableciendo una base sólida para que el sector bancario prospere en los mercados crediticios.

La mejora en las utilidades del sector bancario, derivadas de márgenes de interés netos más elevados y una disminución de los gastos por provisiones, ha fortalecido las posiciones financieras de todo el sector. En comparación con otras industrias, los bancos han mantenido ratios de apalancamiento relativamente conservadores y bases de activos de mayor calidad. Los diferenciales de crédito IG se redujeron significativamente en 2024, a medida que crecía la confianza en el sector, impulsada por unos balances sólidos y unas tendencias macroeconómicas favorables. Consideramos que esta compresión de los diferenciales de crédito beneficiará especialmente al sector financiero en 2025.

Oportunidades en renta fija bancaria EE. UU.

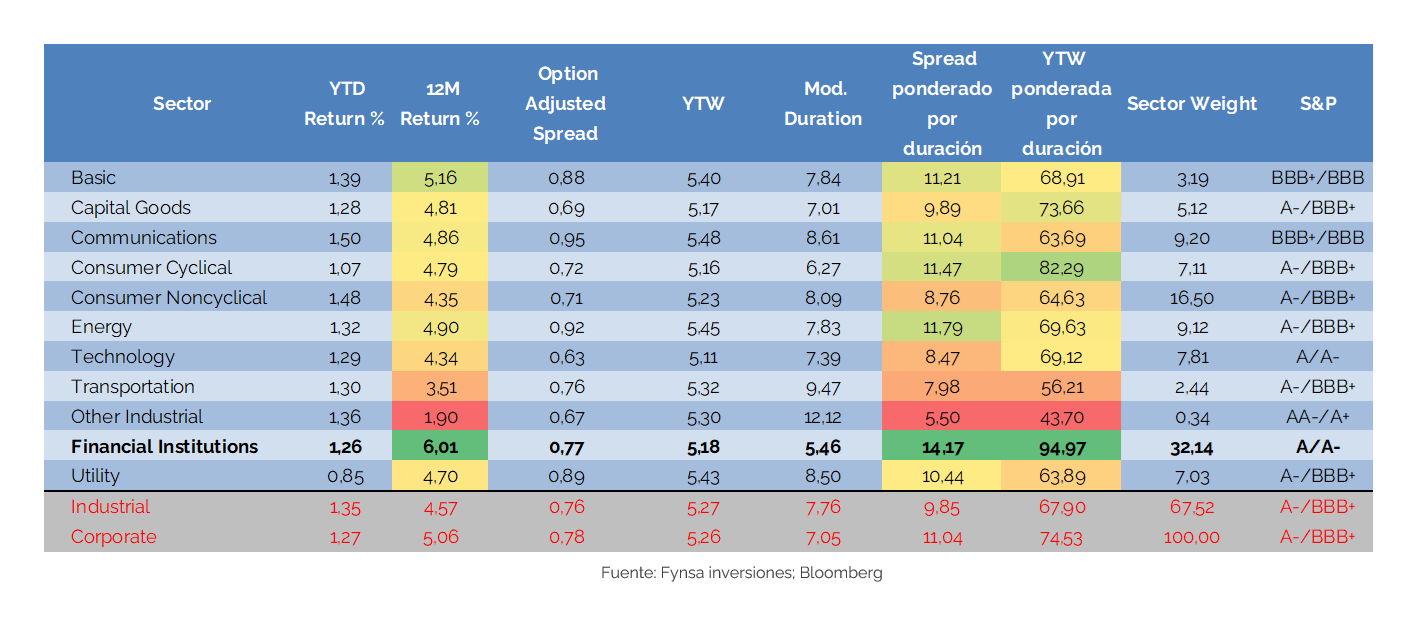

El sector Financials es uno de los más atractivos dentro del crédito corporativo en EE. UU., ya que ofrece 14,2 pb de spread por cada año de duración, superior al promedio de 10 pb de todos los sectores, lo que implica una mejor compensación por el riesgo asumido. Además, presenta 95 pb de yield por cada año de duración, significativamente más alto que el promedio de 68 pb del resto de los sectores. Además de estos atributos favorables, su spread es similar al índice corporativo y a otros sectores, pero con un mejor rating promedio (A/A- vs. A-/BBB+) y una menor duración (5,46 vs. 7 años), lo que lo posiciona como una opción defensiva sin sacrificar retorno.

Oportunidades en renta fija bancaria USD Chile

En el caso de los bancos locales, han experimentado varios años de buenos resultados y altas rentabilidades, impulsados por un mayor margen de interés, además de estar bien capitalizados.

Al cierre de 2024 los CET1 (Common Equity Tier 1) de BCI, BancoEstado, Banco de Chile y Santander fueron de 11.0%, 11.9%, 14.37% y 11%, respectivamente.

Los niveles de rentabilidad (ROE) se mantendrán altos dada la mayor persistencia de la inflación. Banco de Chile: 22.5%; BCI: 12.2%; BancoEstado: 16%; Santander: 19.8%.

Por otra parte, los NPLs (Non Performing Loans) parecen estar en niveles bien controlados en las grandes instituciones financieras —Banco de Chile: 1,4%; BCI: 2,2%; BancoEstado: 4.2%; Santander: 3.1%—, lo que sugiere que los riesgos de morosidad están acotados.

En particular, las emisiones en dólares en el contexto de requerimientos de Basilea III, (BCICI 8.75 PERP (BB+) y BANCO 7.95 PERP (BBB-), ofrece atractivas rentabilidades ajustadas por riesgo.

Si bien la emisión de BCI es “High Yield”, tanto BCI como BancoEstado son emisores Investment Grade y la condición de perpetuo de estas emisiones (con call a 2029) hace que los bonos transen a tasas relativamente altas en comparación con sus pares.

Una combinación de bonos bancarios CL y US ofrece una atractiva relación riesgo retorno, rating IG, tasa cupón en promedio del 6.0%, YTM en promedio del 5.64% (123 pb de spread).

Humberto Mora

Gerente de Inversiones Finanzas y Negocios Corredora de Bolsa

Previo

Gestión patrimonial – Parte II: Tradición e innovación

Febrero 21, 2025 - 3min

Siguiente

EE. UU.: El potencial de la estrategia Equal Weight