Una pregunta recurrente por estos días es si el tipo de cambio puede o no consolidarse sobre los $1.000 y —al menos para el corto plazo— la respuesta es sí.

En primer lugar, si bien internamente las cosas lucen “más estables”, el peso chileno es particularmente vulnerable a una nueva escalada arancelaria por parte del gobierno de Donald Trump, dado su vínculo directo con China.

Una nueva guerra comercial con el Gigante Asiático y redobladas políticas proteccionistas en Estados Unidos, como propone Trump, además de un programa de gobierno que amenaza con elevar la inflación (que podría poner freno a los recortes de tasas de la Reserva Federal —FED—), serían malas noticias para el CLP. Esto, sobre todo, por su alta dependencia frente al precio del cobre y del diferencial de tasas con EE. UU.

Por lo demás, lo más probable es que sigamos viendo un dólar global fuerte —al menos la primera parte del año—, ya que tanto los diferenciales de crecimiento como de tasas favorecen al dólar. Estados Unidos seguirá creciendo sobre el 2.0% y Europa con suerte llegaría al 1.0%, mientras se espera que el Banco Central Europeo (BCE) recorte el doble de tasas que la FED (eso si es que sigue recortando tasas, lo cual hoy está en entredicho).

Las tasas de Chile se encuentran entre las más bajas de los mercados emergentes y el hecho de “que no tengamos mucha tasa que ofrecer” frente al dólar, es un problema, porque el flujo extranjero es muy sensible a los diferenciales de tasas (hoy las apuestas contra el peso por parte de no residentes se acercan a los US$7.000). También, los pares regionales ofrecen mucha más tasa que nuestro país, aunque están conviviendo con sus propios riesgos: fiscales en Brasil y arancelarios en el caso de México.

Por último, estamos experimentando un deterioro de términos de intercambio, ya que la situación macro en China sigue siendo frágil y enfrenta el problema adicional de potenciales nuevos aranceles por parte de EE. UU.

Así que, de los tres determinantes más importantes del tipo de cambio —dólar, diferenciales de tasas y términos de intercambio— no están del lado nuestro en estos momentos.

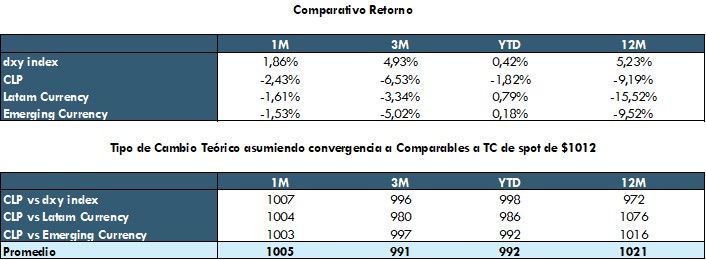

Tampoco creemos que el peso cargue “una gran prima por riesgo”, ya que está bastante alineado a comparables internacionales (ver tabla adjunta), aunque eso podría mejorar más adelante en el año de la mano de un cambio de ciclo político o un “buen acuerdo por pensiones”.

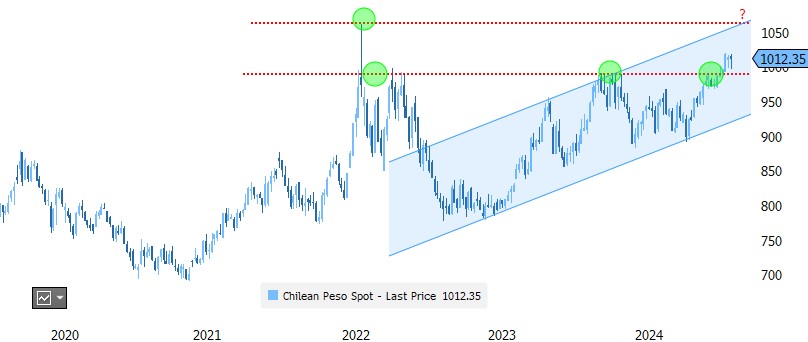

En términos de niveles, ésta es una zona con pocas referencias para el mercado, después de $985, sólo aparece la zona de máximos históricos en torno a $1.060, y es probable que esos niveles se pongan a prueba en la primera parte del año, pues no creemos que las tendencias globales cambien demasiado (es un rango de referencia amplio, pero la volatilidad del tipo de cambio también ha aumentado en estos años).

CLP vs Términos de intercambio

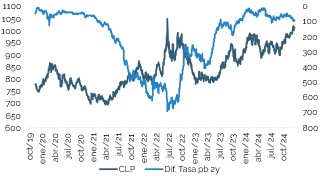

CLP vs Dif. de tasas

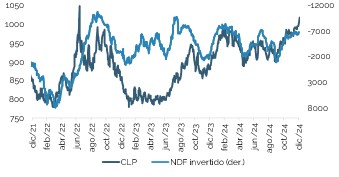

CLP vs posiciones especulativas

CLP vs comparables

Tipo de cambio visión técnica