En un contexto macroeconómico aún marcado por presiones inflacionarias y señales mixtas desde el escenario global, en Fynsa reafirmamos nuestra visión constructiva para los activos locales, tanto en renta fija como en renta variable. Recomendamos un enfoque táctico, diseñado para capturar retornos ajustados por riesgo de forma eficiente, priorizando estrategias que combinen protección ante escenarios inflacionarios y oportunidades de valorización.

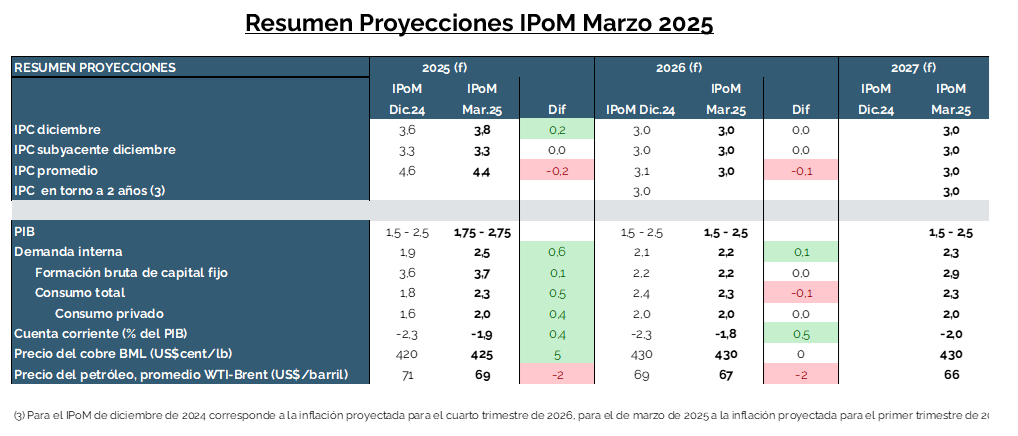

En renta fija, la decisión reciente del Banco Central de mantener la Tasa de Política Monetaria (TPM) en 5,0% refleja una postura prudente, enfocada en monitorear una inflación que, aunque ha mostrado señales de moderación, sigue por encima del rango meta. Esta visión fue confirmada en el IPoM de marzo, donde el Banco Central ajustó al alza su proyección de inflación para 2025 a 3,8%, mientras que los swaps de mercado la sitúan en torno a 4,3%, reflejando riesgos inflacionarios aún latentes.

Desde la perspectiva de crecimiento, el IPoM también revisó al alza el rango para 2025 desde 1,5%–2,5% a 1,75%–2,75%, impulsado por mejores exportaciones y un repunte del consumo, particularmente por la demanda de no residentes (principalmente argentinos). No obstante, el informe advierte que esta mejora es transitoria, ya que para 2026 y 2027 se mantiene el rango de expansión entre 1,5% y 2,5%. En este marco, el Banco Central proyecta una TPM estable en 5,0% por un período prolongado, con recortes recién hacia fines de año, en un entorno de alta incertidumbre global y presiones internas de costos.

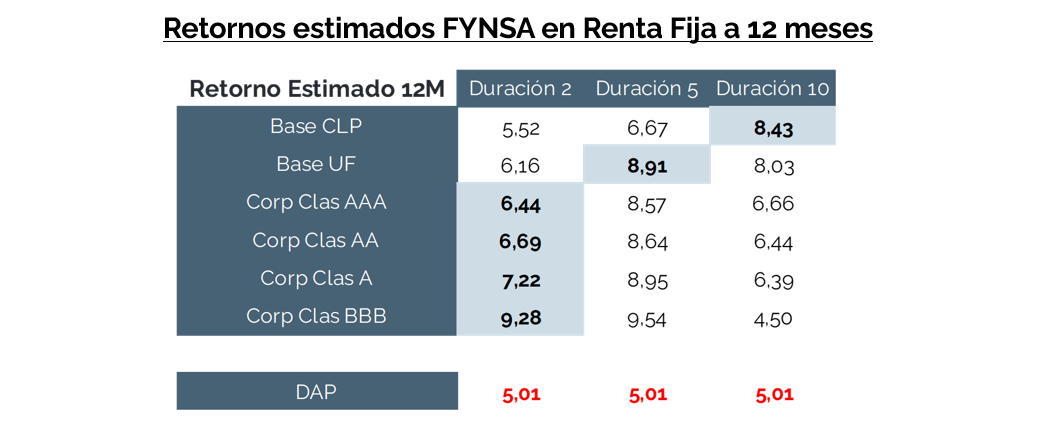

En este contexto, vemos una oportunidad clara en estrategias de renta fija altamente indexadas a la UF y con duraciones acotadas. Nuestra recomendación se enfoca en carteras con duraciones entre 2 y 4 años, ajustadas al perfil de riesgo de cada cliente, priorizando instrumentos de alta calidad crediticia (AA o superior) y con al menos 90% de exposición en UF. Este posicionamiento permite proteger el portafolio frente a la inflación, al mismo tiempo que captura tasas reales atractivas, especialmente en la parte corta de la curva, donde la corrección al alza en las expectativas inflacionarias ha abierto nuevas oportunidades de ganancias de capital. Además, se trata de una estrategia con baja sensibilidad ante eventuales aumentos en las tasas de interés, lo que cobra aún más relevancia considerando un escenario internacional incierto, marcado por tensiones comerciales, riesgos geopolíticos y mayor volatilidad financiera. En el plano local, el Banco Central ha adoptado un tono más cauto, a la espera de la evolución de las principales variables macroeconómicas internas y del entorno externo, reforzando la necesidad de mantener un enfoque defensivo pero eficiente en la gestión de renta fija.

En renta variable, hemos actualizado nuestro escenario base, ajustando al alza el target del IPSA a 8.300 puntos (desde 7.700 puntos) para fines de 2025. Esta revisión responde a una combinación de factores que consideramos estructurales: el avance legislativo de la reforma de pensiones, que mejora la sostenibilidad del sistema y las perspectivas de crecimiento; un debilitamiento del dólar a nivel global, que históricamente favorece a activos emergentes; un sesgo alcista en el precio del cobre, impulsado por un escenario de déficit de mercado ante una demanda creciente, especialmente desde sectores como la transición energética y la electromovilidad; y una mayor amplitud y homogeneidad en el crecimiento de utilidades corporativas, con compañías de distintos sectores mostrando una recuperación más sincronizada y sostenida en sus resultados.

Cabe destacar que, incluso con esta revisión al alza, el escenario de IPSA en 8.300 puntos sigue siendo conservador desde una perspectiva de valorización. A ese nivel, el índice igualaría el múltiplo de los mercados emergentes, cuando históricamente Chile ha transado con un premio de aproximadamente 12% en términos de P/E durante la última década.

En términos sectoriales, los bancos continúan como uno de los principales pilares de nuestro posicionamiento, beneficiados por el impulso inflacionario, la recuperación del consumo interno, mejores márgenes y menores niveles de provisiones. El sector consumo también presenta valorizaciones atractivas, y se ve fortalecido por la mejora económica en Argentina. En cuanto a commodities, si bien el sector se mantiene subponderado, el litio continúa mostrando una desalineación entre precio y fundamentos, aunque el dinamismo reciente en fusiones y adquisiciones podría anticipar una normalización hacia niveles que viabilicen la transición energética al 2030.

En síntesis, los activos locales siguen ofreciendo oportunidades relevantes de valor. En renta fija, la combinación de alta inflación devengada, tasas reales atractivas y una política monetaria que permanecería contractiva por más tiempo, refuerza la conveniencia de estrategias en UF, de baja duración y alta calidad. En renta variable, la revisión al alza en utilidades, el avance de reformas estructurales y un posible cambio en el ciclo político en 2025, configuran un entorno propicio para una revalorización sostenida del mercado accionario chileno.

Felipe de Solminihac

Jefe de Estrategia