En su reunión más reciente, el Banco Central de Chile decidió mantener la Tasa de Política Monetaria (TPM) en 5,0%, cumpliendo con las expectativas del mercado. Esta decisión refleja una postura cautelosa, dado que, si bien la inflación ha mostrado señales de moderación, sigue por encima del rango objetivo. Las proyecciones más recientes del BCCh sitúan la inflación en 3,6% para el cierre de 2025, mientras que los swaps de mercado la ubican en torno a 4,3%, reflejando riesgos inflacionarios aún latentes.

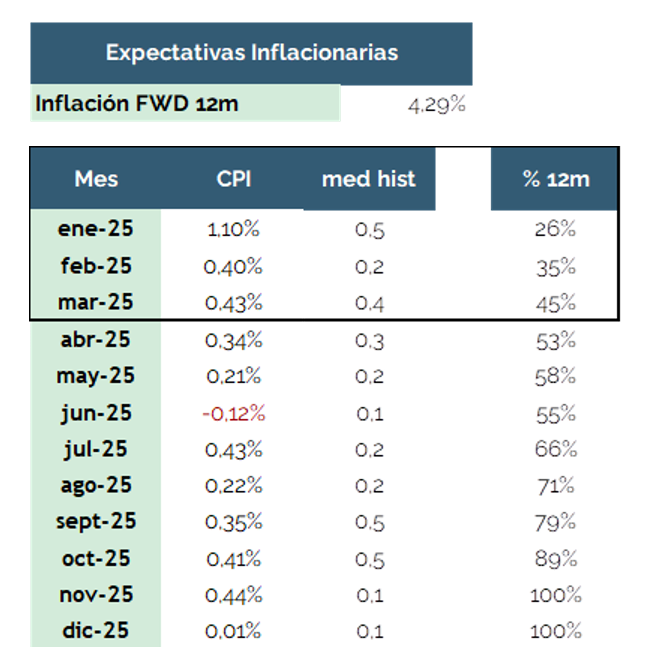

El dato de IPC de enero (+1,1%), superior a lo esperado (0,9%), refuerza esta visión. Más aún, las expectativas de inflación a 12 meses han subido desde 3,6% a 4,3% en lo que va del año, lo que refleja un mayor impacto inflacionario de corto plazo. Gran parte de la inflación proyectada para 2025 se concentrará en el primer trimestre, lo que implica que los instrumentos indexados a la UF siguen siendo la mejor opción para enfrentar este entorno inflacionario.

Ahora, el dato de inflación más reciente, correspondiente a febrero, se ubicó en 0,4%, en línea con las expectativas del mercado. Sin embargo, a pesar de ajustarse a lo previsto, se mantiene muy por encima de su promedio histórico para este mes. En esta ocasión, 10 de las 13 divisiones registraron aumentos, con el arriendo destacando como el producto de mayor incidencia en la canasta. Su variación de 1,1%, acorde con el IPC del mes anterior, refleja su “indexación” a la UF. Esta tendencia debería persistir a lo largo del año e, incluso, en los próximos meses podría registrar alzas superiores a la variación de la UF.

Alta Exposición a UF: Un Factor Clave

Dado el escenario actual, consideramos fundamental mantener una estrategia con alta indexación a la UF (idealmente entre 90-100%), lo que permite:

Duración Óptima: Entre dos y cuatro años

Si bien la parte larga de la curva nominal muestra atractiva ganancia de capital, creemos que su alta correlación con la política monetaria de EE. UU. y los diferenciales de tasas ajustados frente a los bonos del Tesoro norteamericanos pueden añadir volatilidad adicional. En este contexto, recomendamos:

Aprovechando oportunidades

El entorno actual de alta inflación de corto plazo y ajustes tarifarios inminentes refuerza la conveniencia de mantener estrategias con alta exposición a UF y duraciones cortas. Con una inflación más persistente de lo anticipado y breakevens aún desanclados, esta estrategia sigue siendo la más eficiente para capturar retornos, sobre todo en el primer semestre de 2025.

Por lo tanto, para los inversionistas que aún mantienen exposición en depósitos a plazo o money market, la transición a estrategias indexadas a UF de corta duración y alta calidad crediticia (AA+) representa una decisión clara en términos de riesgo-retorno en el contexto actual.

En este escenario, resulta especialmente relevante contar con alternativas que combinen protección contra la inflación, una estructura de duraciones acotadas y una rentabilidad atractiva. Un ejemplo de ello es Fynsa Deuda Chile, que en el presente ofrece un YTM de UF+2,06% con 2,2 años de duración, una exposición flexible a la UF (hoy en 95%) y una cartera con predominancia de bonos bancarios y DAP (81%), lo que refuerza su liquidez y estabilidad.

Además, mantiene un alto nivel de calidad crediticia (AA+), diferenciándose por su balance entre rentabilidad y control de riesgo.

En comparación con fondos similares, ha logrado un desempeño superior, con una duración menor en promedio, exposición similar a la UF y el mismo nivel de riesgo crediticio, lo que lo convierte en una opción eficiente dentro del actual contexto de mercado.

Para más información de FI Fynsa Deuda Chile, haz clic en este enlace.

Al cierre de febrero:

Felipe de Solminihac

Analista de Inversiones Finanzas y Negocios Corredora de Bolsa

{kind=link}