El mercado inmobiliario norteamericano enfrenta desde hace más de una década un creciente desbalance entre la oferta y la demanda por vivienda. Las regulaciones urbanas, el aumento de los costos de construcción y la menor disponibilidad de suelo han mantenido las tasas de vacancia en mínimos históricos, especialmente en el segmento multifamily.

Pero un reciente anuncio por parte del Federal Housing Finance Agency (FHFA) —entidad que supervisa a Fannie Mae y Freddie Mac, las dos agencias responsables de respaldar cerca del 40% del financiamiento multifamily en Estados Unidos— abre una ventana de optimismo. El aumento del límite máximo de financiamiento multifamily a partir de 2026 introduce señales positivas que podrían dinamizar la originación de nuevos proyectos y mejorar las perspectivas del sector en los próximos años.

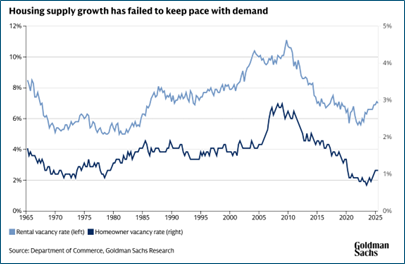

El stock habitacional en Estados Unidos ha crecido de forma insuficiente frente a la expansión de la demanda desde 2008. Las tasas de vacancia —tanto de propietarios como de arrendatarios— se mantienen en niveles históricamente bajos, reflejando un mercado donde la oferta no logra ajustarse.

Esta rigidez responde principalmente a restricciones de uso de suelo, menor disponibilidad de terrenos urbanizables y procesos constructivos cada vez más largos y costosos.

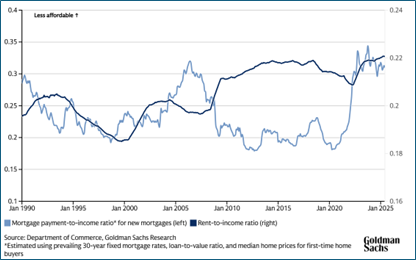

La otra cara del déficit de oferta es el deterioro de la asequibilidad. El price-to-income ratio se encuentra en máximos de varias décadas, mientras que la mortgage payment-to-income ratio para un comprador primerizo supera el 30% del ingreso familiar.

En el mercado de arriendo, el rent-to-income ratio alcanza su mayor nivel desde 1980, afectando especialmente a trabajadores esenciales que dependen de unidades multifamily más accesibles.

Goldman Sachs estima que EE.UU. requiere de entre 3 y 4 millones de viviendas adicionales para restablecer la asequibilidad. Una flexibilización regulatoria podría sumar alrededor de 2,5 millones de unidades en la próxima década, pero la fragmentación normativa y la baja productividad del sector continúan limitando la velocidad de ajuste.

El pasado 25 de noviembre, la FHFA anunció que para 2026 aumentará en 20,5% los límites de financiamiento multifamily que Fannie Mae y Freddie Mac pueden adquirir o garantizar, alcanzando US$ 88.000 millones por agencia.

El objetivo es asegurar niveles adecuados de liquidez y sostener una mayor actividad en el mercado multifamily, justo en un momento en que la demanda por vivienda accesible sigue creciendo.

Para gestores de inversión, este anuncio constituye una oportunidad especialmente relevante en el segmento multifamily Clase B/C y workforce, donde el déficit estructural de oferta y la resiliencia de la demanda se combinan con mejores condiciones de financiamiento.

La expansión del crédito facilita la estructuración de proyectos con costos financieros más competitivos, impulsa refinanciamientos y reposicionamientos, y favorece el desarrollo de nuevas unidades en un segmento históricamente subofertado y fundamental para la vivienda asequible.

En un mercado donde la demanda habitacional continúa creciendo y la oferta sigue rezagada, las señales regulatorias para 2026 representan un posible punto de inflexión. El aumento del financiamiento multifamily, sumado a la estabilidad del segmento workforce, sugiere condiciones favorables para proyectos orientados a vivienda accesible.

La interacción entre déficit estructural y mayor disponibilidad de crédito configura un entorno donde el multifamily vuelve a consolidarse como un eje estratégico dentro de las oportunidades de inversión en real estate.

Marco Aurelio Arellano

Analista Inmobiliario Fynsa AGF