La inversión en capital privado (private equity y venture capital) en México ha mostrado un crecimiento moderado en los últimos 5 años (2021-2025), con volúmenes anuales de inversión que oscilaron entre aproximadamente 2.000 y 6.000 millones de USD, según datos de AMEXCAP.

En contraste, la deuda privada (o crédito privado) se mide típicamente por el crédito al sector privado bancario, que creció de manera sostenida de unos 4-5 billones MXN en 2021 a más de 7.5 billones MXN en 2025, reflejando un mercado mucho más grande, pero con menor crecimiento porcentual.

El capital privado ofrece retornos anuales superiores al 20% en muchos casos, superando la renta fija (alrededor del 8-10% nominal) y renta variable tradicional, impulsado por innovación en fintech, retail digital y manufactura.

La inversión en deuda privada es atractiva por su combinación de rendimientos superiores a la renta fija gubernamental y mayor diversificación en un contexto de tasas de interés elevadas. Aunque no domina el volumen total de inversiones (la deuda pública y renta fija soberana sigue siendo mayoritaria), se promueve por su papel en el financiamiento de empresas medianas y grandes, especialmente en sectores como manufactura, nearshoring e IFNB (Instituciones Financieras No Bancarias). Estas últimas son las que aportan al financiamiento de las PYMES mexicanas.

La deuda ofrece rendimientos netos privados del 10-15% MXN anual en 2025-2026, superando los bonos gubernamentales (~8-9%) gracias a spreads de crédito que compensan el riesgo moderado de emisores sólidos.

El crédito al sector privado (principal proxy para deuda privada) pasó de promedios de ~3-4 billones MXN en 2021 a 7.56 billones MXN en diciembre 2025 (~380 mil millones USD al tipo de cambio ~20 MXN/USD). Representa ~56% del PIB en 2024, con aumento en endeudamiento corporativo y no financiero.

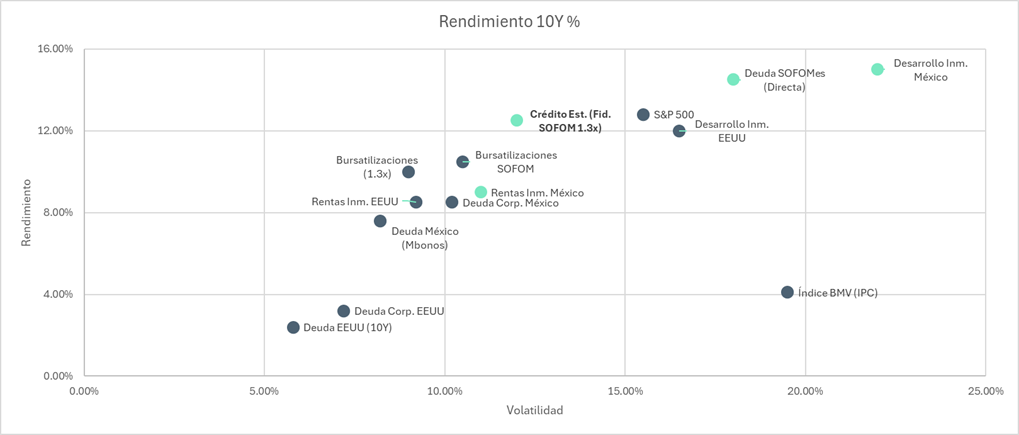

Al observar el gráfico, y ver el comportamiento de diferentes tipos de inversiones, podemos ver cómo en los Créditos Estructuras en Fideicomisos el retorno se muestra sobre el 12,5% y con una volatilidad intermedia. Si lo comparamos con una bursatilización directa, vemos que el retorno se ajusta en 200 pb, llegando a retornos promedios del 10,5% manteniendo la volatilidad intermedia. Si nos vamos a deuda directa a empresas de servicios financieros (SOFOM), vemos que el retorno llega al 18% pero la volatilidad es Media Alta. La inversión de Capital Privado como es el Desarrollo Inmobiliario ha tenido rendimientos cercanos al 22% pero con una volatilidad Alta – Alta.

La deuda privada genera ingresos estables vía pagos contractuales de intereses, tiene mayores spreads o rendimientos relacionados a deuda – garantías o prima por riesgo, tiene un inicio y término más acotado y una salida más clara que el capital, permite entregar retornos tanto de dividendos como de capital en forma periódica, no tiene la incertidumbre de no tener clara la salida y tampoco tiene la necesidad de ir a aumentos de capital en caso de que existan contingencias en las inversiones de capital.