Con una inflación elevada, la aceleración del ciclo de ajuste de tasas por parte de la Reserva Federal y la inversión de la curva de rendimiento de EEUU, los inversionistas están cada vez más preocupados por el riesgo de una recesión.

Pronosticar recesiones es difícil: si bien la curva de rendimiento históricamente se ha invertido antes de las recesiones, ha sido menos útil para el timing de la misma. La alta inflación actual podría impulsar una inversión más temprana y profunda. Desde finales de la década de 1980, el lapso entre la inversión de la curva de rendimiento y las recesiones de EEUU ha sido en promedio de 20 meses, por lo que puede ser una señal de advertencia temprana. Dicho esto, a menudo hay señales incorrectas. En períodos de alta inflación, la curva de rendimiento se ha invertido entre 100 pb y 200 pb antes de que una recesión y una inversión leve puedan generar una señal incorrecta.

Observar una gama más amplia de indicadores de mercado, incluidas las valoraciones cíclicas frente a las defensivas, los diferenciales de crédito y los precios de los fondos federales, podría ayudar a medir el riesgo de recesión futura.

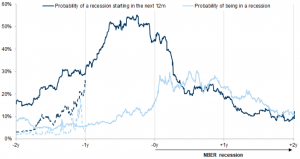

Algunos indicadores basados en el mercado son líderes, el más famoso es la curva de rendimiento, mientras que otros, como los activos de riesgo, reaccionan principalmente durante o al inicio de las recesiones. (ver notas al pie)

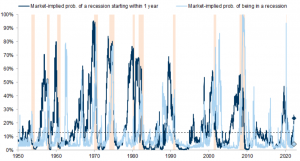

Como consigna Goldman Sachs, la combinación de indicadores podría proporcionar una mejor señal: Así hoy en promedio, tanto los indicadores adelantados como los coincidentes han aumentado hasta la fecha, pero actualmente no están valorando mucho el riesgo de recesión.

Fuente: Goldman Sachs

Fuente: Goldman Sachs

Fuente: Goldman Sachs

Fuente: Goldman Sachs

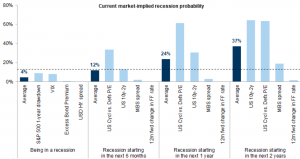

Las probabilidades actuales de recesión implícitas en el mercado todavía están por debajo de los niveles que normalmente indicarían una recesión. Al combinar diferentes segmentos de la curva de rendimiento, se cotiza una baja probabilidad de recesión en los próximos 12 meses, pero una probabilidad del 38% en 24 meses. Históricamente, las valoraciones cíclicas frente a las defensivas dieron algunas señales equivocadas; recientemente, es probable que también hayan sufrido debido al aumento de los precios de las materias primas y las interrupciones de la cadena de suministro, en lugar de solo el riesgo de recesión.

Con todo, según el promedio de los indicadores principales y coincidentes, el riesgo actual de recesión implícito en el mercado no parece ser muy alto, especialmente después de la fuerte recuperación de los activos de riesgo recientemente, los indicadores coincidentes sugieren que los mercados han disminuido el riesgo de recesión inminente.

Fuente: Goldman Sachs

Fuente: Goldman SachsNotas: