Si estamos más cerca del "peak de inflación", entonces deberíamos estar cerca del Bottom del mercado

Comparte

¿Estamos más cerca del peak de inflación?

A pesar del aumento en la inflación realizada, el mercado todavía ve a la Fed como creíble en la lucha contra la inflación. La estimación de los mercados de cuáles serán las tasas de equilibrio de 5 años, 5 años forward (ver gráfico N°2), muestra las expectativas de inflación en 2.6%, que es solo modestamente superior al objetivo de 2% de la Reserva Federal, considerando que el IPC ha superado históricamente la medida de inflación PCE preferida por la Reserva Federal en unos 30 puntos base.

Fuente: FYNSA Estrategia; Bloomberg

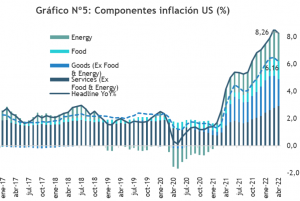

Las medidas subyacentes de la inflación también han aumentado, pero se están generando las bases para una desaceleración, particularmente en la inflación de vivienda. (Ver gráfico N°3 y N°4)

Fuente: JPMorgan

Este ítem de la inflación US nos parece importante destacar por el peso relativo que tiene shelter (vivienda) en la inflación general y la inflación de servicios. Esta categoría representa 1/3 de la canasta total y un 50% de la inflación de servicios. En este sentido, las tendencias de precios del sector descritas anteriormente parecen auspiciosas y “las condiciones financieras más restrictivas” deberían hacer su trabajo. (La tasa hipotecaria a 30 años aumentó del 3,25 % a fines de 2021 al 5,57 % ahora, mucho más que el rendimiento del Tesoro a 30 años).

Fuente: FYNSA Estrategia; Bloomberg

El resto, por cierto, se juega en la inflación de bienes. Acá las presiones van desde la geopolítica hasta las cadenas de suministro. Por cierto, los cierres en China no han hecho más que acentuar estos riesgos sobre las cadenas de suministro. Diría más: los cierres en China de las últimas semanas explican gran parte del stress del mercado por la “combinación estanflacionaria” que implican, pero ya con los rebrotes “bajo control”, es esperable que estas presiones puedan comenzar a ceder en adelante.

Los impulsores subyacentes de la inflación, como los plazos de entrega prolongados de los proveedores y los precios que las empresas cobran a los consumidores, pueden están llegando a su punto máximo. Así, las presiones inflacionarias parecen estar cediendo, incluso antes de que consideremos el fuerte endurecimiento de las condiciones financieras de EE. UU. El “efecto base” debería hacer el resto.

Finalmente, esto terminará siendo un “equilibrio delicado” entre una inflación de bienes que debería seguir desacelerándose más adelante en el segundo semestre y una inflación de servicios “más pegajosa”.

Si estamos más cerca del “peak de inflación”, es justo decir entonces que deberíamos estar cerca del Bottom del mercado

La mayor parte del ajuste de la renta variable en lo que va del año es compresión de múltiplos. Creemos que las fuerzas que empujaron a la baja los precios de las acciones podrían comenzar a disminuir: la guerra en Ucrania ya no parece probable que se convierta en un conflicto más amplio; el número de nuevos casos de Covid en China se ha reducido a la mitad; y la inflación mundial podría estar tocando techo.

Con las estimaciones de ganancias corporativas de los analistas subiendo, la compresión de múltiplos ha impulsado la caída del 15% YTD para el S&P 500. El múltiplo P/U fwd de consenso ha disminuido un 16%, de 21x a principios de 2022 a 17x en la actualidad, siguiendo de cerca el aumento de las tasas de interés reales (Gráfico N°6). Sólo durante los últimos dos meses, las tasas reales a 10 años han aumentado de -1,0 % a +0,3%, su primera aventura en territorio positivo desde principios de 2020. En lo que va del año, el rendimiento de ganancias del S&P 500 (inverso del P/U) ha aumentado 90 pb (4,8 % a 5,7 %). casi igualando el aumento de 125 pb en el rendimiento real del Tesoro.

Debido a que el múltiplo P/U se ha movido con la tasa libre de riesgo, la “brecha de rendimiento”(yield gap), entre el rendimiento de EPS y el rendimiento real del Tesoro, un indicador de la prima de riesgo de acciones (ERP), está cerca de donde comenzó el año. La brecha de rendimiento actual de 550 pb está cerca de su promedio de 10 años (560 pb), aunque mucho más amplia que su promedio de 25 años (440 pb). (Gráfico N°7).

Fuente: FYNSA Estrategia; Bloomberg

De cara al futuro, la trayectoria del mercado de valores dependerá del resultado de la batalla de la Fed contra la inflación. En nuestro escenario de caso base, el PIB y las ganancias corporativas continúan creciendo, aunque a un ritmo más lento que en 2021. Las condiciones financieras seguirán endureciéndose, pero el impacto de las tasas más altas en las valoraciones de las acciones debería ser al menos parcialmente compensado por una brecha de rendimiento (yield gap) cada vez más estrecha.

Si aumenta el riesgo de recesión, las tasas de interés pueden bajar, pero no lo suficiente como para evitar que los múltiplos de las acciones y los precios de las acciones sigan cayendo. En un escenario de recesión, los analistas recortarían las previsiones de beneficios. La disminución media de EPS durante las recesiones en EE. UU. desde 1949 equivale al 13 %. La rentabilidad real del Tesoro también podría caer hasta el -0,5%, 50 pb por encima de su mínimo histórico. Si la brecha de rendimiento se ampliara a 650 pb, cerca de su máximo en el 4T 2018, el P/E se contraería a 17x y el índice S&P 500 podría caer a 3600 (-10% a partir de hoy). Tal caída del S&P 500 representaría un 24% de máximo a mínimo, igualando la caída media durante recesiones pasadas.

Nuestra mejor aproximación de momento es que la economía americana logre evitar una recesión, al menos no una inminente. La declaración posterior a la decisión del FOMC que subió la tasa de fondos federales en 50 pb, en un movimiento ampliamente esperado, enfatizo que la FED espera que un “soft landing” de la economía puede ser posible bajo el supuesto de que el gasto de los hogares y la inversión empresarial “se mantendrían fuertes“ y que la inflación comenzaría a desacelerarse en el 2S22 (aunque reconoció que los cierres relacionados con el virus en China “probablemente exacerben las interrupciones de la cadena de suministro” y que el comité está “muy atento a los riesgos de inflación“). Bajo esos supuestos, precios mucho menores a los 4.000 puntos para el S&P 500 no se justificarían y mantenemos nuestras estimaciones de niveles fair value más cercanos a los 4.600 puntos.

Fuente: FYNSA Estrategia; Bloomberg

Finalmente, si estamos más cerca del “peak de inflación”, es justo decir entonces que deberíamos estar cerca del Bottom del mercado. Por lo tanto, para plazos tradicionales de inversión (entre 12 y 18 meses), la caída de la inflación y disminución de los temores de recesión podrían hacer que las acciones recuperen parte importante de sus pérdidas.

Humberto Mora

Gerente de Inversiones Finanzas y Negocios Corredora de Bolsa

Previo

Oportunidades de inversión

Alza de tasas y perspectivas del sector inmobiliario US

Fuente: FYNSA Estrategia; Bloomberg

Fuente: FYNSA Estrategia; Bloomberg Fuente: JPMorgan

Fuente: JPMorgan Fuente: FYNSA Estrategia; Bloomberg

Fuente: FYNSA Estrategia; Bloomberg Fuente: FYNSA Estrategia; Bloomberg

Fuente: FYNSA Estrategia; Bloomberg Fuente: FYNSA Estrategia; Bloomberg

Fuente: FYNSA Estrategia; Bloomberg