La última semana abordamos lo que significa un escenario de soft landing tanto en términos económicos, como en el desempeño de las distintas clases de activos (ver AQUÍ) y que, si bien es un escenario pro-riesgo, creemos que buena parte de aquello ya está incorporado en los niveles de valorización actual del mercado.

Nuestras mayores aprehensiones están en una trayectoria esperada todavía al alza en las tasas de interés, un lenguaje todavía “agresivo” por parte de varios miembros del Comité Federal de Mercado Abierto (FOMC) y la duda razonable de que tan rápido evolucionará el “proceso des inflacionario” en curso.

Avancemos hasta esta semana y la serie de datos económicos recientes y nuevas intervenciones de miembros del FOMC, dejan más dudas que certezas respecto al proceso des inflacionario.

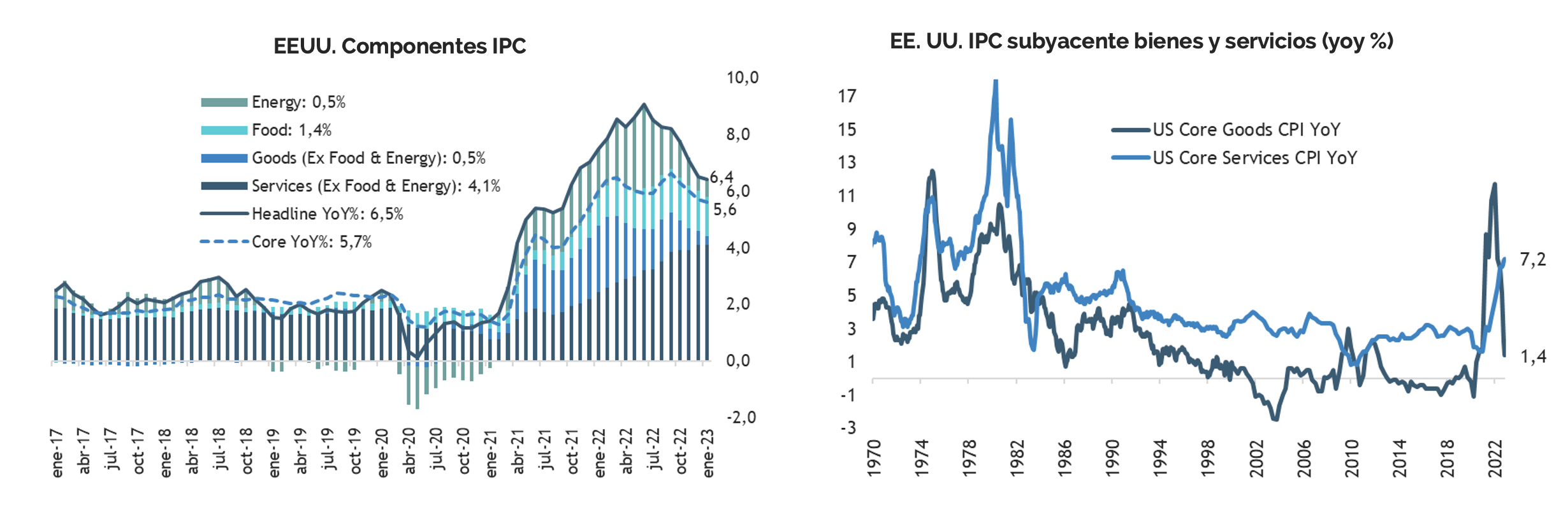

Los datos de precios al consumidor de esta semana en EE. UU., si bien siguieron mostrando una moderación en las lecturas interanuales de inflación, también dejan entrever que esa moderación puede estar siendo menos rápida de lo esperado. La tasa general se desaceleró a 6.4% en enero, por debajo del 6.5% en diciembre, pero más alta que el 6.2% esperado y el IPC subyacente, también se desaceleró menos de lo esperado. En términos generales lo que seguimos viendo es una desinflación aun concentrada en el mercado de bienes, pero con una inflación de servicios que sigue siendo fuerte, a la espera de que la inflación de alquileres comience a moderarse más adelante en el año.

Haz click en la imagen para ver en tamaño original

Nadie discute que la inflación seguiría mostrando variaciones interanuales más bajas en los próximos meses, favorecidas por altas bases de comparación, pero entendamos que la lógica del soft landing asume una rápida convergencia de la inflación hacia los objetivos de los bancos centrales y no se llegará de manera sostenible al 2% de inflación cuando se tiene un mercado laboral tan ajustado.

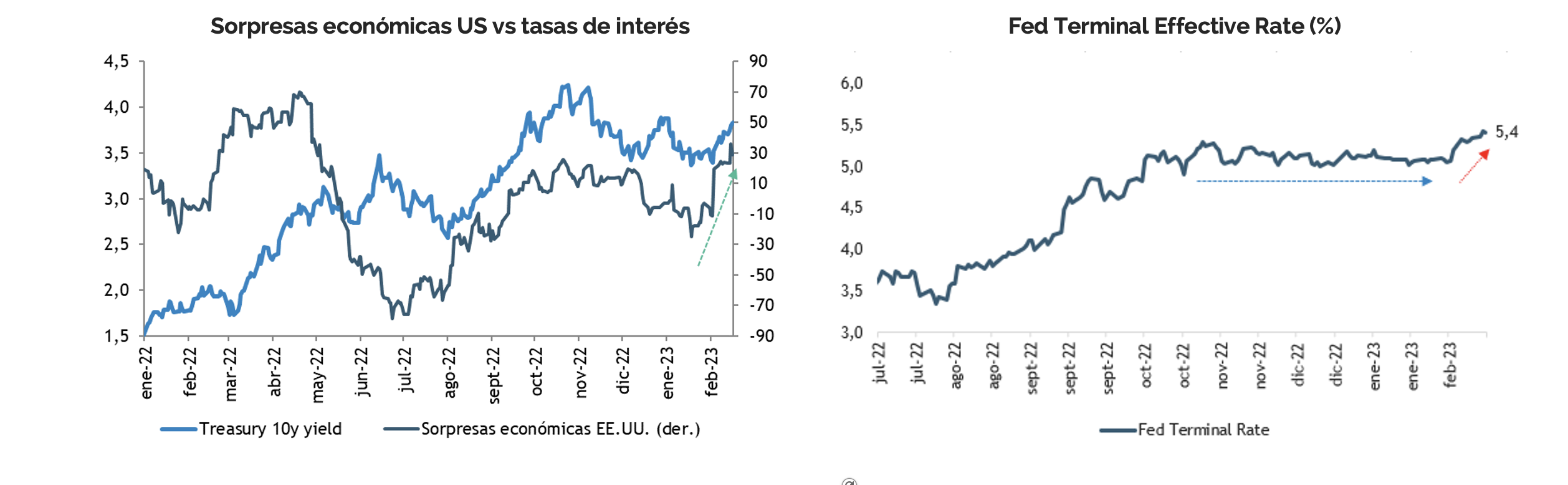

Sumado a los datos de precios al consumidor, los precios al productor sorprendieron al alza, las ventas minoristas del mes de enero fueron particularmente fuertes y los datos del mercado laboral siguen siendo sólidos. En términos simples, los datos económicos de las últimas semanas han sorprendido mayoritariamente al alza, dando cuenta de una economía y en particular una demanda, que se mantiene bastante resiliente.

Por supuesto, esto ha seguido ejerciendo presión al alza sobre las tasas de mercado (las tasas del tesoro a 10 años ya se acercan nuevamente al 4%) y las expectativas de la tasa terminal de fondos federales ya se cotiza cercana a 5,5%, esos son 50 pb más que hace apenas unas semanas.

Haz click en la imagen para ver en tamaño original

Una tasa terminal en esos niveles no debería ser tan sorpresiva, porque básicamente es lo que ofreció la FED en sus proyecciones de diciembre, pero para un mercado que venía muy fuera de precio e incluso incorporando recortes de tasas en el segundo semestre de este año, explica el fuerte ajuste al alza en las tasas de mercado en las últimas semanas.

¿Dónde pueden entonces empezar a complicarse más las cosas? Que los datos económicos más fuertes y una moderación menos rápida de la inflación pueden terminar inclinando la balanza a un FED más agresiva. Recuerde que el propio presidente Powell a destacado en más de una oportunidad que a la FED le preocupa “el riesgo de hacer muy poco”, mientras que “el riesgo de apretar demasiado” parece menos preocupante, ya que tienen herramientas que funcionarían en ese caso. Y que el peak de la tasa de fondos federales podría ser mayor, particularmente si el mercado laboral se mantiene fuerte.

Pues bien, dos intervenciones de miembros de FOMC llamaron la atención esta semana, la presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester, que dijo que había visto un “caso económico convincente” para el despliegue de otra alza de 50 puntos básicos en febrero, y la del presidente de la Reserva Federal de St. Louis, James Bullard, quien dijo que no descartaba apoyar un aumento de medio punto porcentual en la reunión de la Fed de marzo, en lugar de un cuarto de punto.

Finalmente, dada la incertidumbre que persiste sobre la inflación y tasas de interés, en términos de estrategia seguimos recomendando sobre ponderar activos menos sensibles a las tasas, como efectivo, sectores value, acciones internacionales y activos reales.

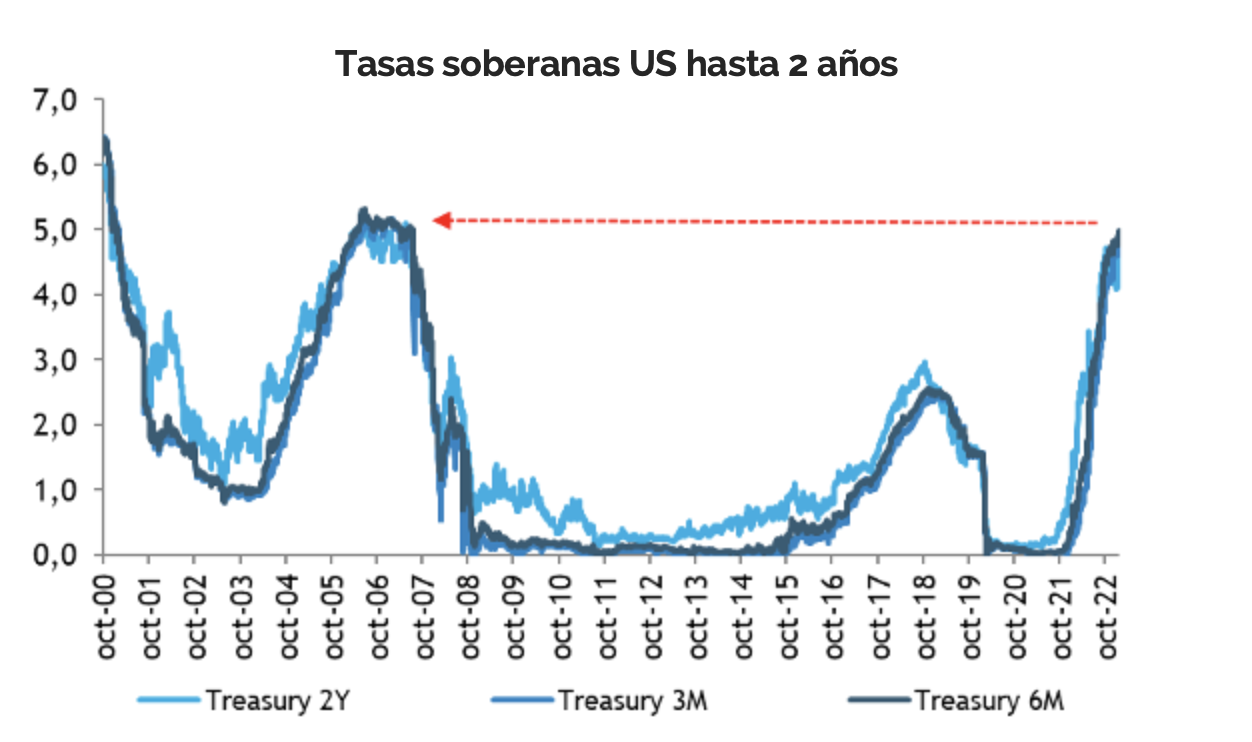

En particular aumentar la exposición a “efectivo” puede ser una buena alternativa. Tasas libres de riesgo en la parte corta de la curva soberana se han vuelto particularmente atractivas y pueden aportar no solo “yield” (un treasury Bill de 6m ya se acerca la 5%), y diversificación, sino también menos volatilidad a la cartera, en momentos en que las valorizaciones no son particularmente atractivas en los activos tradicionales.

Haz click en la imagen para ver en tamaño original

Las tasas soberanas en la parte corta de la curva se han vuelto “bastante competitivas” frente a la yield que ofrece tanto la renta variable como la renta fija

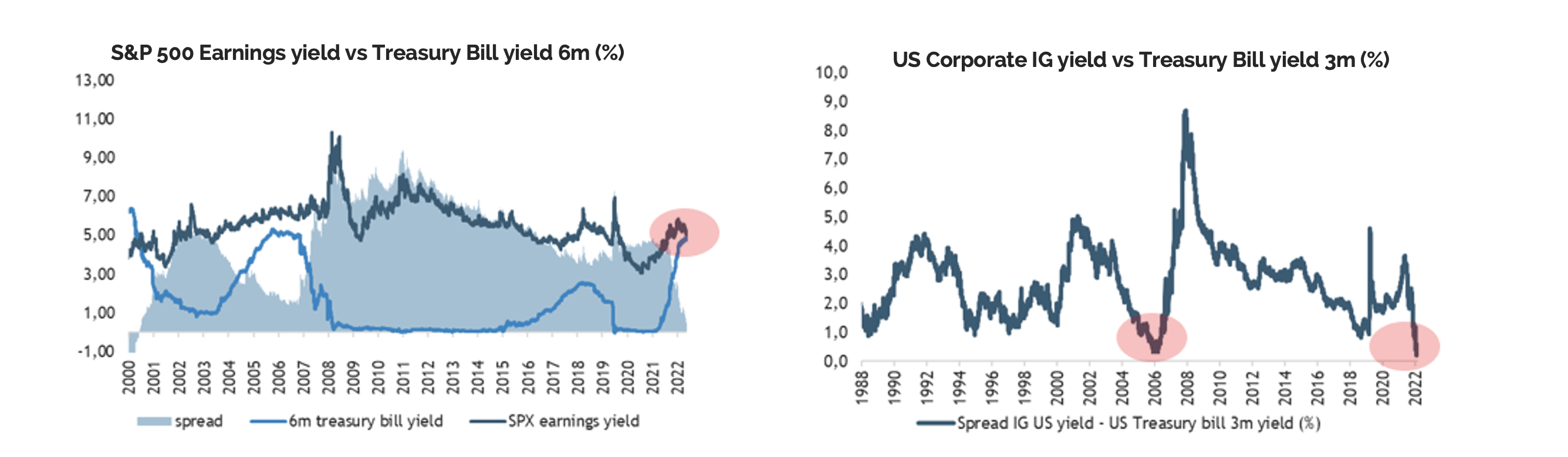

Haz click en la imagen para ver en tamaño original