Como se esperaba ampliamente, la FED elevó la tasa de los fondos federales en 25 puntos base a un rango actual de 4,5% a 4,75%. Ese movimiento fue otro paso hacia una mayor moderación tras el aumento anterior de 50 puntos base y los cuatro aumentos de 75 puntos base en las cuatro reuniones del FOMC (Comité Federal de Mercado Abierto) antes de eso.

En su comunicado, el “comité anticipa que los aumentos continuos en el rango objetivo serán apropiados para lograr una postura de política monetaria que sea lo suficientemente restrictiva para devolver la inflación al 2% con el tiempo”. Eso fue esencialmente una repetición del lenguaje que ha usado en declaraciones anteriores.

Indicando que se acerca el final del ciclo, el lenguaje sobre la inflación en el comunicado se suavizó, para señalar que la inflación “ha disminuido un poco“, lo que refleja una confianza creciente en el peak de la inflación y que esta se mueve más “en el espejo retrovisor”, mensaje que se reforzó en la conferencia de prensa, donde el presidente Powell mencionó favorablemente la “desinflación” en curso o esperada.

A la FED todavía le preocupa “el riesgo de hacer muy poco”, mientras que “el riesgo de apretar demasiado” parecía menos preocupante, ya que tienen herramientas que funcionarían en ese caso.

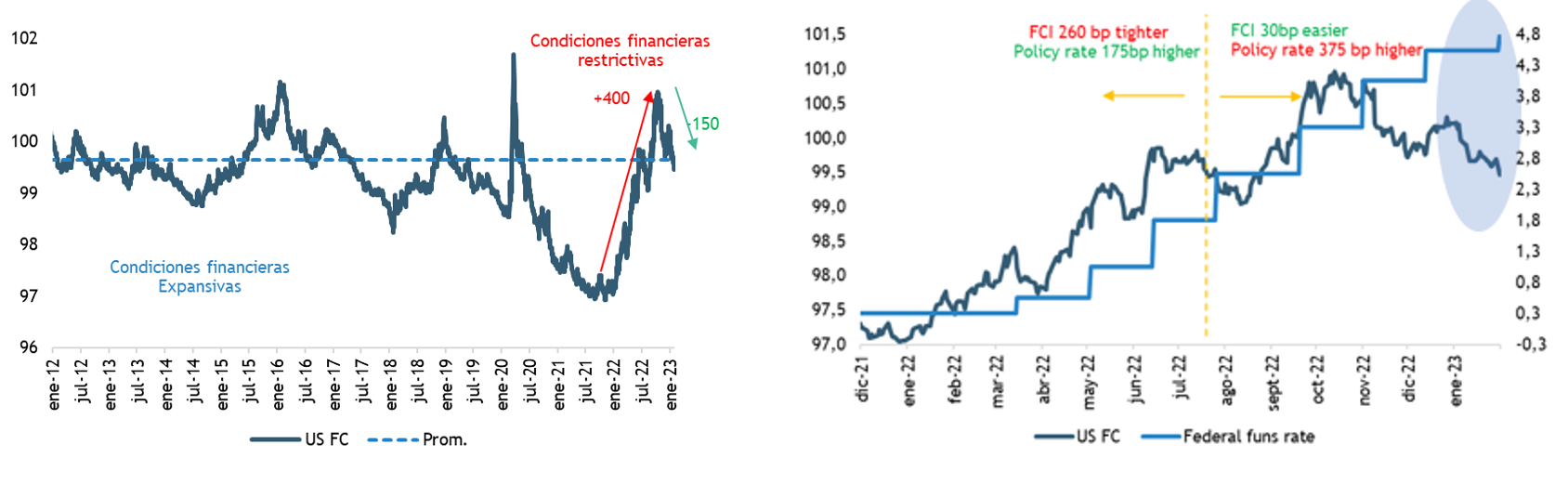

Ahora bien, cuando se le preguntó acerca de la reciente relajación de las condiciones financieras, Powell no pareció demasiado preocupado. De hecho, no creía que las condiciones cambiaran mucho en las últimas seis semanas y sigue creyendo que las mismas se han “ajustado significativamente” durante el último año, algo bastante cuestionable al observar cualquier gráfico de condiciones financieras, que muestran que se encuentran en los mismos niveles del mes de julio a pesar de que la FED ha subido 375 puntos base adicionales las tasas de interés desde entonces.

Las condiciones financieras en EE.UU. se encuentran en los mismos niveles del mes de julio a pesar de que la FED ha subido 350 puntos base adicionales las tasas de interés desde entonces

Federal funds rate vs condiciones financieras

Ver gráfico en tamaño completo

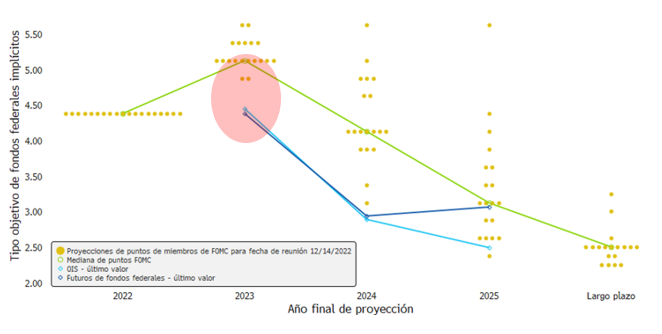

De manera similar, no estaba preocupado por la divergencia entre los dots plot* y los precios de mercado (forward de tasas), diciendo que reflejaba una “diferencia de perspectiva” y, lo que es más importante, que el mercado tiene una perspectiva de inflación más benigna que la Fed.

Respecto a este punto, creemos que lo que podría terminar inclinando la balanza para disuadir al mercado de fijar precios de recortes de tasas en el segundo semestre de este año es la fortaleza continua del mercado laboral, que sigue siendo categorizado como estrecho.

Los mercados no solo incorporan una mayor moderación en el ritmo de alzas de tasas por parte de la FED, sino también una tasa terminal más baja y derechamente un giro, con recortes de tasas a partir del segundo semestre de 2023.

Federal funds rate dot plot vs mercado

Ver gráfico en tamaño completo

Hacia adelante esperamos que cualquier aumento adicional sea a razón de 25 puntos base; pero es probable que la Fed tenga más trabajo por delante para convencer a los mercados de que los recortes de tasas no son probables para fin de año, a menos que se produzca un deterioro más significativo en la economía y/o el mercado laboral.

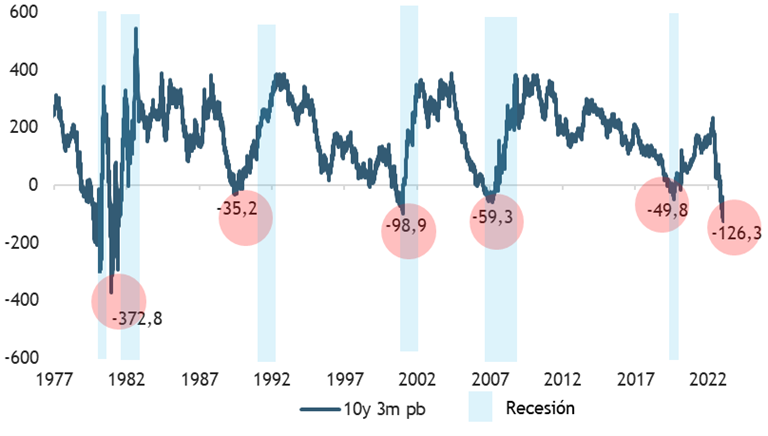

Por ahora, la economía de EE.UU. permanece en medio de una marcada desaceleración en el mercado de bienes de consumo y vivienda, pero un mayor gasto en servicios sirve como compensación positiva por ahora. Una recesión sigue siendo un riesgo dados los mensajes que emanan de una curva de rendimiento profundamente invertida. Sin embargo, la clave para recordar es que el mercado de valores es un indicador líder por excelencia y, como suele ser el caso, debería liderar la economía a medida que esta finalmente se estabiliza. Eso no quiere decir que el mercado bajista haya terminado, sino que una buena parte del “dolor económico” y la inflación que ya se ha experimentado se ha ido reflejado en el ajuste de mercado que ha estado en marcha durante los últimos 12 meses.

La inversión la curva de rendimiento a precedido a cada recesión desde la década del 70

Pendiente de la curva 10y3m

Como era esperable, el tono “más moderado” de Powell fue bien recibido por los mercados. Ahora bien, para el caso de la renta variable seguimos pensando que el upside es limitado (especialmente para el caso US), con valorizaciones que no son atractivas y el mayor riesgo sobre las perspectivas de ganancias corporativas. Donde sí vemos una desventaja cada vez menor es en el mercado de bonos (Ver más acá).