El carry trade implica pedir prestado en una moneda con baja tasa de interés para invertir en activos denominados en una moneda con una tasa más alta. Japón, con sus históricas tasas bajas, ha sido una fuente popular para esta estrategia. Sin embargo, cambios recientes en la política monetaria nipona han alterado esta dinámica, afectando significativamente a los mercados financieros globales. Los inversores convierten yenes a monedas de mayor rendimiento, invirtiendo en activos como —por ejemplo— el peso mexicano, bonos del tesoro estadounidense y acciones tecnológicas.

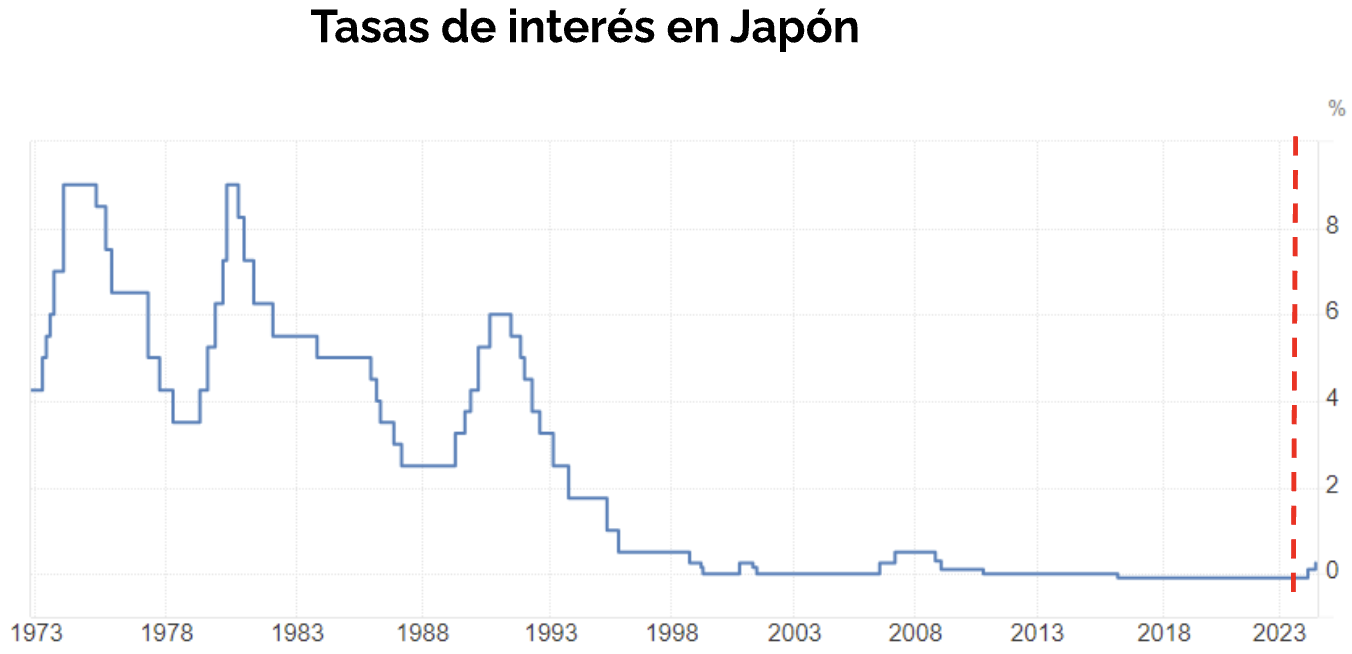

El cambio en la política monetaria de Japón es notable, ya que el Bank of Japan (BoJ) aumentó las tasas de interés por primera vez en 17 años, en marzo de 2024, subiendo del -0.1% a un rango de 0% a 0.1%. Este incremento refleja un esfuerzo por contrarrestar la inflación y aumentar los salarios, después de décadas de tasas de interés negativas y una política de control de la curva de rendimiento que mantenía bajas las tasas de los bonos a largo plazo. Posteriormente, el 31 de julio, el BoJ sorprendió a los mercados al aumentar su tasa de interés al 0.25%.

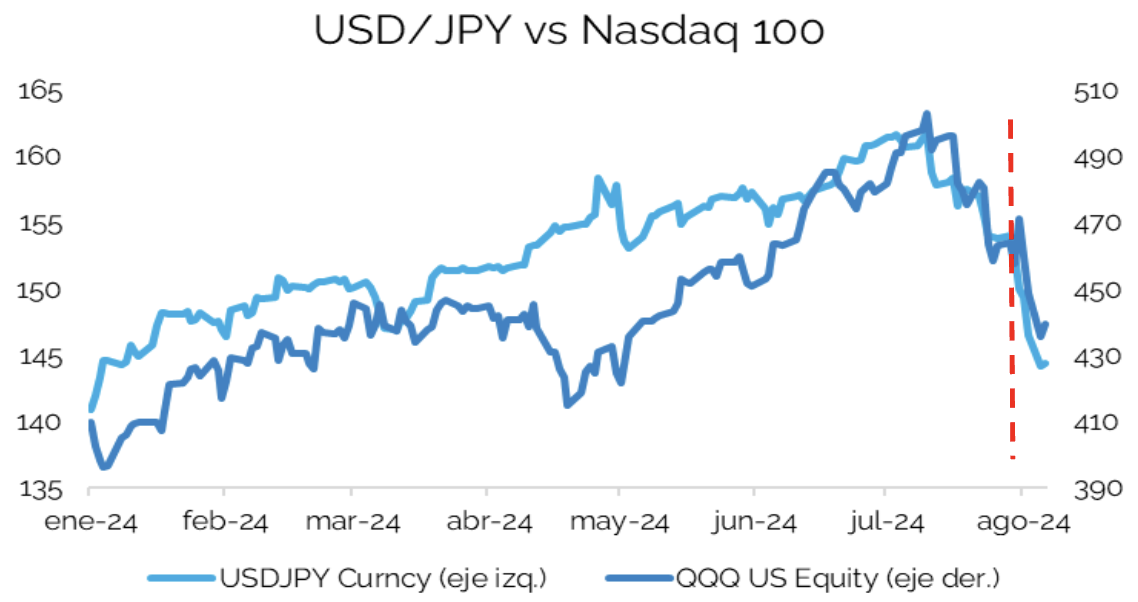

El repentino cambio en la política monetaria de Japón, sumado a datos débiles del mercado laboral de EE. UU., que ha aumentado las expectativas de bajas de tasas por parte de la FED (50pb en septiembre), ha obligado a los inversionistas a liquidar rápidamente sus posiciones de carry trade, generando una ola de ventas en varios activos, efecto que se amplifica por el apalancamiento. El desmantelamiento del carry trade en yenes ha impactado a los mercados de renta variable, pues el yen se ha apreciado frente al resto de monedas y la volatilidad ha aumentado. En efecto, el índice VIX alcanzó niveles no vistos desde la pandemia, en marzo de 2020.

El gráfico muestra la relación entre la apreciación del yen y la caída del Nasdaq 100:

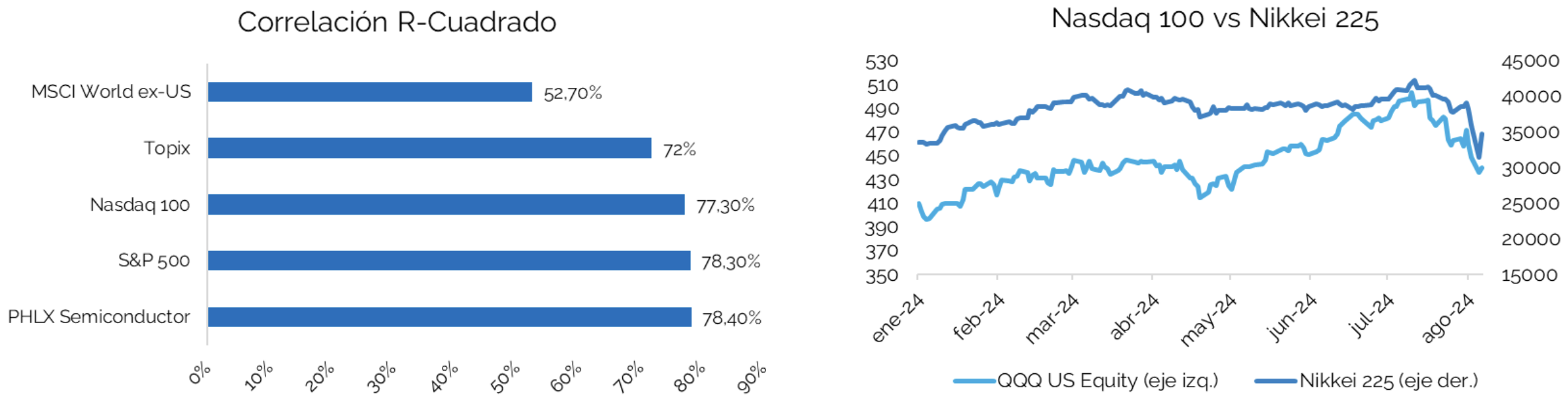

En este contexto, las acciones japonesas sufrieron una de las mayores liquidaciones de su historia, cayendo un 20% aproximadamente tras el alza de tasas y acumulando una pérdida del 24% desde su punto más alto en julio. De todas formas, parte de la caída se ha revertido recientemente tras intervenciones verbales del BOJ, señalando que no aumentarán nuevamente las tasas de interés en mercados inestables, acotando el riesgo a corto plazo. Este impacto no se limitó a Japón, sino que afectó a los mercados globales, mostrando una correlación más estrecha con el S&P 500 y el sector tecnológico que con el propio Topix, evidencia de que muchas operaciones de carry han ido a financiar parte del rally del mercado americano, como se puede ver en los siguientes gráficos.

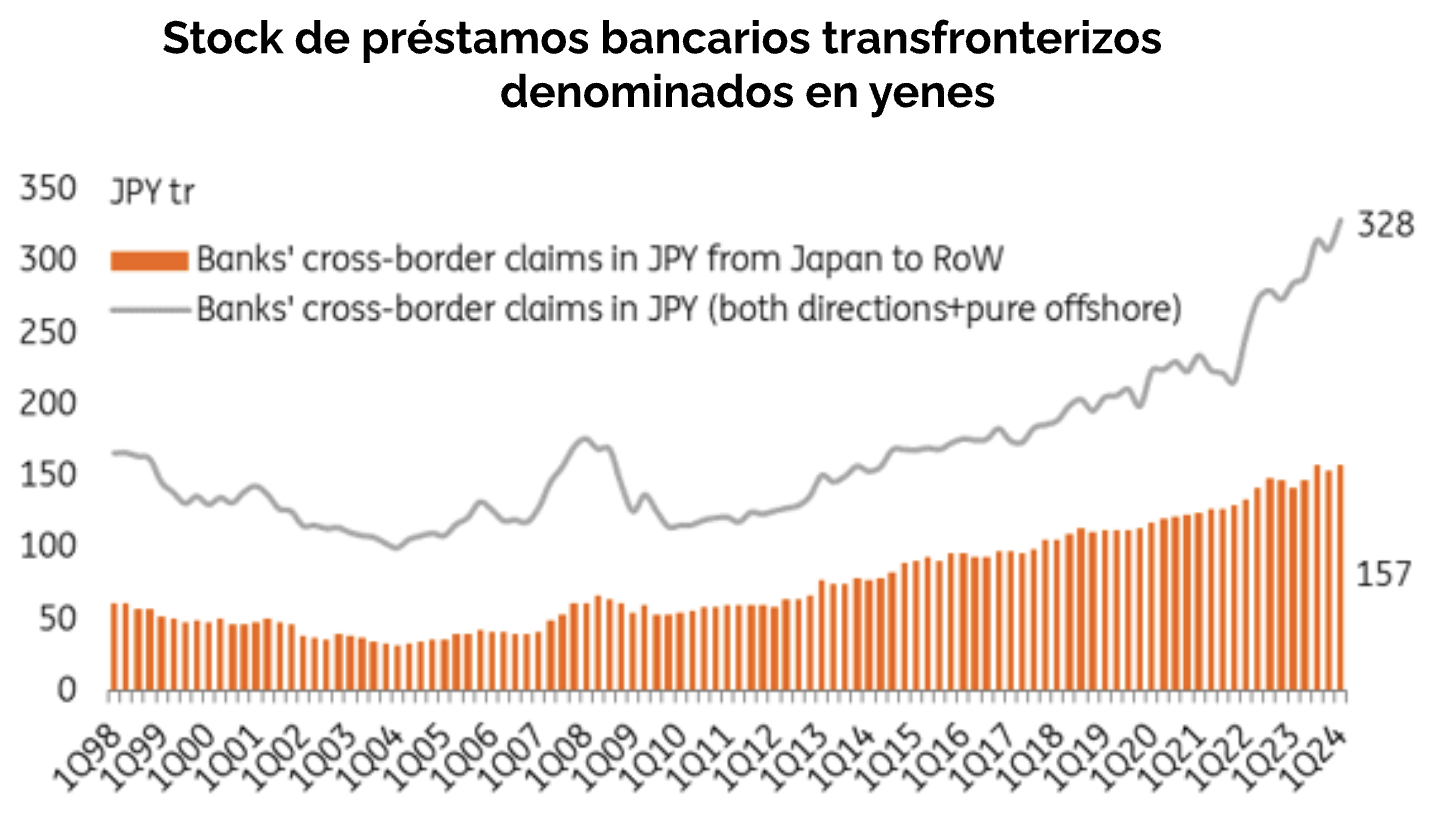

El próximo gráfico destaca la evolución de los préstamos bancarios transfronterizos en yenes. Desde 2010, los bancos internacionales en Japón han incrementado estos préstamos a JPY 157tr (US$1.0tr). El total incluye créditos del país nipón al resto del mundo (RoW), del RoW a Japón y préstamos offshore puros en JPY 328tr (US$ 2.2tr). Los datos al final de cada período reflejan una tendencia creciente, según el Banco de Pagos Internacionales (BIS) y ING.

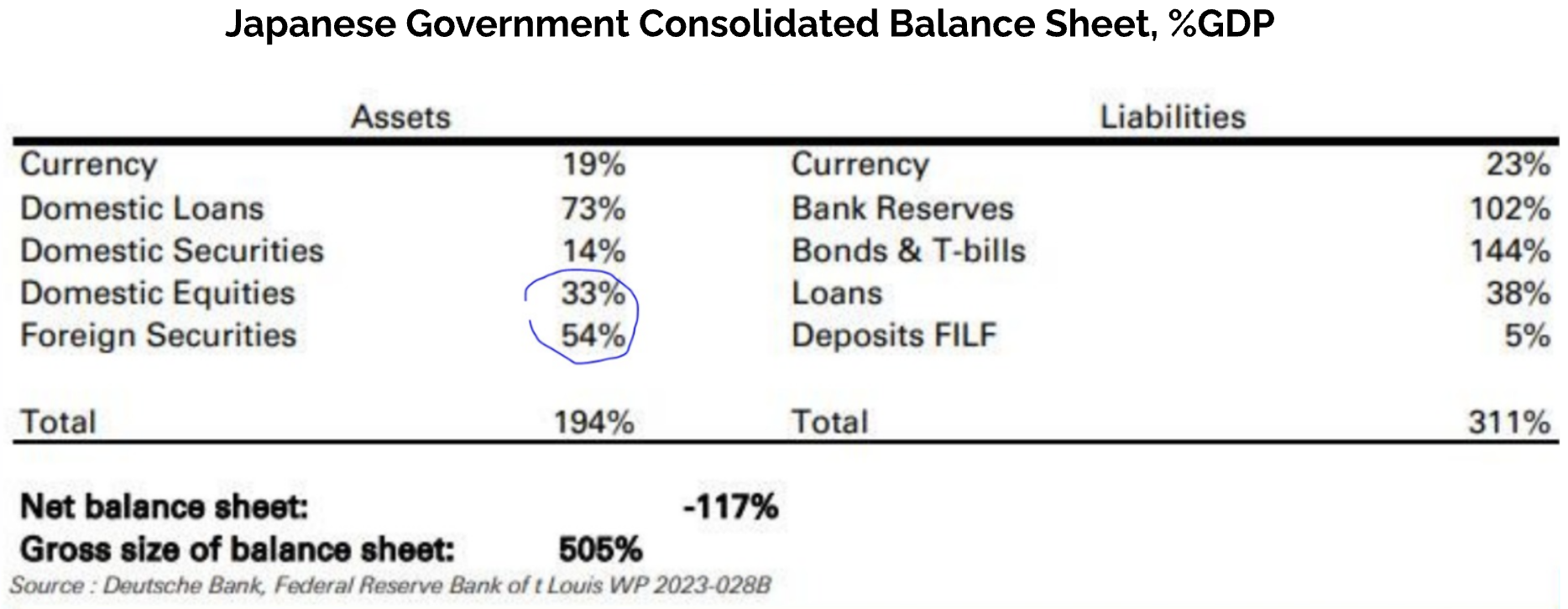

Un informe de Deutsche Bank sugiere que el enorme balance del Banco de Japón, que representa alrededor del 500% del PIB del país, es esencialmente un gigantesco carry trade. Esto implica que el BOJ está tomando préstamos a tasas bajas e invirtiendo en activos de mayor rendimiento, posiblemente para apoyar la economía o administrar el valor del yen.

En conclusión, el desmantelamiento del carry trade en yenes, debido al aumento de tasas del BoJ, ha generado volatilidad en los mercados financieros globales. Cuántos de los efectos que hemos estado viendo en los mercados y potenciales impactos sobre la estabilidad financiera puedan extenderse en el tiempo, dependerá —por cierto— de las decisiones de política monetaria que pueda tomar no solo el BOJ, sino que la propia Reserva Federal.

Dicho esto, según estimaciones de JP Morgan, el 75% del carry trade global ya se ha eliminado y, de momento, todo indica que las cosas se irían inclinando porque el BOJ se abstenga de nuevas alzas de tasas, toda vez que lo más probable es que la FED comience a recortar las tasas a partir de septiembre y eso podría ejercer presión adicional sobre los diferenciales de tasas con Japón.

Fuentes: Fynsa Estrategia, Bloomberg, BIS, CLSA.

Tomás Haase

Analista de inversiones Fynsa