Las actuales condiciones económicas han afectado directamente el acceso a la compra de vivienda y al sueño del hogar propio a las familias, aumentando el déficit habitacional, el que, según cifras del MINVU, alcanza las 650 mil viviendas. Esto representa un 62% de aumento en los últimos 10 años, y para los próximos 4 años el gobierno contempla la construcción de 260 mil viviendas, siendo el programa más estable en Latinoamérica.

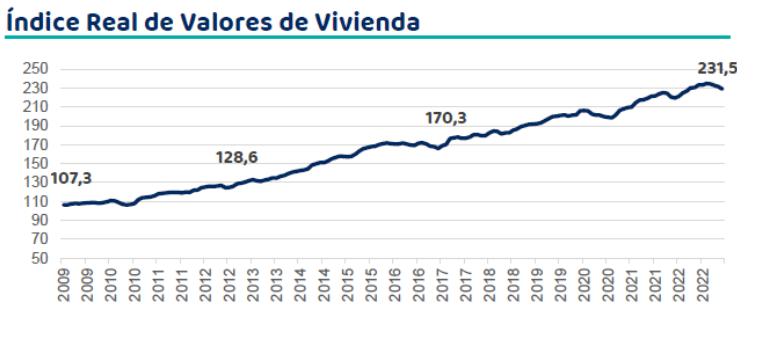

A lo anterior se suma el aumento de los costos de las viviendas en Chile, que crecieron en promedio un 5,8% anual, ajustado por inflación, entre 1990 y 2022, además de la correlación con el aumento del ahorro necesario para la compra de una vivienda. Este último cayó un 0,7% del PIB en el 2022, llegando a ser el menor en 20 años. En consecuencia, un 92% de las personas declara no tener el pie necesario para el crédito hipotecario, según la última encuesta de Enlace Inmobiliario.

Acceso a la vivienda: Crédito de Pie Hipotecario

Es un financiamiento para personas que aún no cuentan con el ahorro suficiente para dar el pie y comprar hoy su vivienda propia, en momentos donde los bancos exigen un mínimo de 20%, entregando préstamos en cuotas fijas mensuales con plazo hasta de 60 meses, enfocados casi exclusivamente para la compra del hogar propio. Además, esta iniciativa asociada con empresas inmobiliarias les permite a estas últimas disminuir su stock de viviendas nuevas, dándole un impulso a la industria inmobiliaria y de construcción a nivel nacional, teniendo un doble impacto en la economía.

Beneficios para el mercado inmobiliario

Mejores resultados de venta de stock de entrega inmediata y futura, mejorando la velocidad de ventas y permitiendo a las inmobiliarias enfocarse 100% en su negocio, utilizar el capital en su actividad principal, no tener riesgo financiero ni gastos de cobranza y recuperar en caso de default.

Este tipo de financiamiento tiene también un componente social, ya que en algunos casos está dirigido principalmente a la adquisición de viviendas con subsidios, enfocado en mujeres y migrantes, quienes presentan una mayor brecha en el acceso a financiamiento. Esto promueve un desarrollo constante, con reducción de la desigualdad y comunidades más sostenibles en el largo plazo.

Cristián Rodriguez P.

Gerente Deuda Privada Fynsa AGF