Ahorrar e invertir pueden parecer una tarea compleja para muchos (incluso profesionales en el mundo de las inversiones). Sin embargo, seguir una estrategia simple, pero bien pensada, puede ayudarte a tomar buenas decisiones financieras y a construir riqueza a largo plazo.

En este artículo, exploraremos en detalle cómo creo que deberías no solo invertir tu propio dinero, sino también manejar tus finanzas personales, comenzando con la seguridad financiera y avanzando hacia la maximización de tus retornos en el largo plazo.

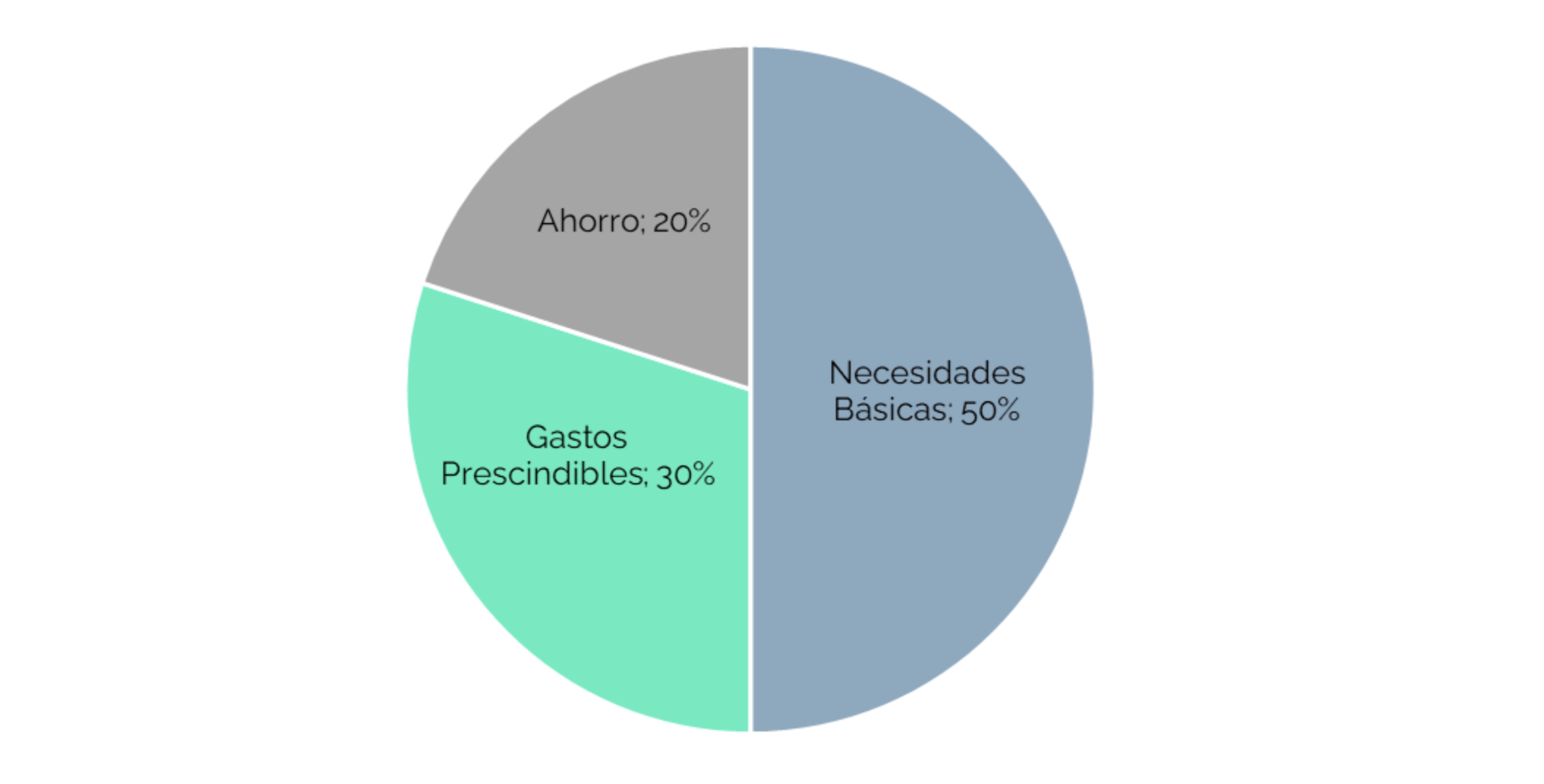

Antes de comenzar a invertir, lo primero en lo que tienes que enfocarte es en el ahorro. Suena más fácil de lo que uno cree, pero hay varios métodos que te pueden ayudar a lograr este fin. En lo personal, sigo una regla bastante conocida en el mundo de las finanzas personales: la famosa regla del 50-30-20. ¿De qué se trata? Es una manera fácil de administrar tu dinero, la cual consiste en dividir tus ingresos netos que recibes cada mes en tres grupos: 50% de tus ingresos para necesidades básicas, 30% para gastos prescindibles como salir a comer, y finalmente, el 20% restante para ahorro.

Seguir esta regla te permite poder organizar tu dinero fácilmente, ya que cada mes tendrás en cuenta el monto que quieres ahorrar y así equilibrar tus gastos para alcanzar tu meta de ahorro, independiente de cuánto sean tus ingresos.

Una vez que ya estés ahorrando y comiences a acumular recursos, tienes que pensar en tu primer objetivo de inversión. Desde mi perspectiva -y es algo en lo que generalmente hay consenso en el mundo de los asesores de inversión- tu primer objetivo de inversión debería ser un fondo de emergencia, el cual pueda cubrir al menos de 3 a 6 meses de gastos básicos, incluyendo vivienda, alimentos, servicios básicos y otros gastos que consideres imprescindibles en tu día a día.

Este primer objetivo de inversión cumple dos grandes propósitos. El primero, brindar tranquilidad y seguridad financiera en caso de que ocurran eventos imprevistos, como la pérdida de empleo o gastos médicos inesperados. Y la segunda, tener un “colchón” al cual acudir cuando quieras gastar un monto más significativo en algo específico, sin tener que salir a liquidar tus otras inversiones que deberían ser de más largo plazo y que pueden tener mayor volatilidad (ojo, si sacas recursos de este “colchón”, tu prioridad número 1 después de esto debería ser refinanciar el fondo de emergencia).

Si bien este es un fondo de “emergencia”, esto no significa que deba estar parado en tu cuenta corriente esperando que surja una emergencia, sobre todo en un ambiente de inflación alta y de altos niveles de tasas de interés como han sido los últimos años, donde inversiones con muy bajo riesgo, como los depósitos a plazo, alcanzaron a tener niveles de rentabilidades sobre el 10% anual y la inflación sigue siendo un tema. A mi parecer, este fondo debería estar invertido en un tipo de instrumento que sea de bajo riesgo, líquido y que te proteja de la inflación. En mi caso en particular, esto es algún fondo de Renta Fija Local que tenga una exposición importante a la UF, poco riesgo de crédito, con una duración acotada menor a 3 años, que sea barato y que te permita tener liquidez rápidamente.

Ya con la tranquilidad de tener establecido e invertido tu fondo de emergencia, es tiempo de abordar cualquier deuda de alto interés que puedas tener, por ejemplo, tarjetas de crédito o créditos de consumo. Estas deudas pueden representar una carga significativa en tus finanzas y pueden disminuir tu capacidad de ahorro por los altos pagos de intereses que se acumulan en el largo plazo, por lo que sería deseable evitarlas o, si ya las tienes, pagarlas en el menor tiempo posible.

Con tu fondo de emergencia establecido y tus deudas en orden, ya te vas a sentir más tranquilo y seguro, por lo que podrás comenzar a pensar en una cartera de inversiones.

Lo primero que debes tener en cuenta para diseñar tu cartera es el horizonte de inversión y tu tolerancia al riesgo, por lo que saber para qué estás invirtiendo y tener autoconocimiento es clave en esta primera etapa. Por ejemplo, si eres joven, como es mi caso, y estás invirtiendo para tu jubilación, puedes permitirte asumir más riesgo para tratar de alcanzar mayores retornos. Pero si estás invirtiendo para metas de más corto plazo, por ejemplo, las vacaciones o un auto, es posible que desees adoptar una estrategia más conservadora.

Según la teoría -y para muchos en la práctica- una característica clave de una cartera bien pensada es que sea diversificada. Es decir, invertir en una variedad de clases de activos como divisas, acciones, bonos, bienes raíces, activos alternativos y un cada vez más largo etc., con el objetivo de reducir el riesgo y maximizar los retornos a largo plazo.

Hoy en día, diversificar es más fácil que antes. La industria de los fondos mutuos y de inversiones en el plano local o de los ETF (Exchange-Traded Funds) han facilitado tremendamente este fin, pudiendo delegar en profesionales el proceso de invertir y alocar recursos en instrumentos en específico dentro de una misma clase de activo, pudiendo “comprar” un solo activo (cuota de fondo o ETF) que represente o replique de mejor manera el movimiento de un mercado completo.

Ya teniendo definida tu estrategia diversificada de inversión, es importante revisar y ajustar regularmente tu cartera según las condiciones de mercado, tus objetivos y tu situación financiera. Rebalancear y aportar a tu cartera periódicamente, te permite mantener una asignación de activos adecuada y aprovechar las oportunidades de inversión que puedan surgir, así como asegurarte de que tu estrategia de inversión siga en línea con tus objetivos de inversión, ya sean estos de corto, mediano o largo plazo.

Invertir de manera periódica y efectiva implica seguir una escala de prioridades que garanticen tu seguridad financiera en el corto plazo, mientras maximizas tus retornos a más largo plazo. Estableciendo un fondo de emergencia, eliminando deudas caras, conociéndose y con una cartera diversificada en línea con tus propósitos (que vayas revisando regularmente) estarás bien encaminado. Recuerda, esto es un proceso continuo, en el cual debes estar siempre dispuesto a aprender y adaptarte a medida que cambian tus circunstancias personales y el entorno de mercado. Al menos así lo hago yo, un profesional de las inversiones, en sus propias finanzas personales.

Gabriel Méndez C.

Portfolio Manager Fondos Financieros, Fynsa AGF