Después de mejoras constantes en las salidas agregadas de depósitos y en los precios de las acciones bancarias en los últimos meses, un débil anuncio de ganancias del cuarto trimestre por parte de New York Community Bancorp NYCB (un banco regional con sede en Nueva York) ha provocado una renovada preocupación sobre los balances de los bancos pequeños/regionales. Dado el importante papel que desempeña el sector bancario en la financiación de bienes raíces comerciales (CRE), este anuncio (así como las ganancias igualmente negativas de un banco japonés con una gran cartera de préstamos en EE.UU.) naturalmente ha planteado dudas entre los inversionistas sobre los posibles efectos de contagio.

Mas allá del impacto directo sobre los bancos regionales, que cayeron más de un 10% en 2 días, mientras que el NYCB se desplomara un 45%, no hemos visto un efecto contagio sobre el resto del mercado, salvo en el mercado de tasas, donde las tasas de los bonos del tesoro cayeron en promedio 20pb, con un mayor impacto en la parte larga de la curva. Esto a pesar de que la dinámica de datos económicos en EE.UU. sigue siendo positiva y que la Reserva Federal, pese a que retiró el “sesgo restrictivo” en su comunicado de esta semana, sigue entregando un diagnóstico que no es consistente con recortes de tasas inminentes (con una economía que se sigue expandiendo a un ritmo sólido, un mercado laboral fuerte y una inflación que si bien disminuyó a lo largo de 2023, sigue siendo elevada), ni menos con las agresivas expectativas de recortes incorporadas por el mercado para este año.

Esto nos lleva a pensar que, o el mercado juzga que una FED “menos sensible” con los recortes de tasas pone en “riesgo el softlanding”, o bien, que al igual como ocurrió en marzo de 2023, los bancos regionales “forzaran” una mayor moderación por parte de la FED y un adelanto de los recortes de tasas.

Pero la razón por la que la situación de los bancos regionales parece ser diferente a la de marzo de 2023, es que no se trata de un tema de duración sino más bien de riesgo de crédito, ya que los bancos finalmente se están viendo obligados a reconocer las pérdidas en sus libros de CRE. No se trata de un desfase de duración de las tenencias de cartera, sino más bien de una cuestión de calidad crediticia. Así que esto realmente no es algo que la Reserva Federal pueda o vaya a rescatar rápidamente como lo hizo la última vez si las cosas se enredan más, ya que han estado hablando de los riesgos de los bienes raíces comerciales durante los últimos 18 meses en sus comunicados y eso no se resuelve simplemente inyectando liquidez.

Dicho esto, un informe reciente de GS constata que la información anunciada en las ganancias de NYCB es en su mayor parte idiosincrásica. NYCB tiene vulnerabilidades inusuales en relación con el sector bancario regional en general: exposición excesiva a bienes raíces comerciales (especialmente multifamily de la ciudad de Nueva York), liquidez más débil y capital regulatorio más liviano.

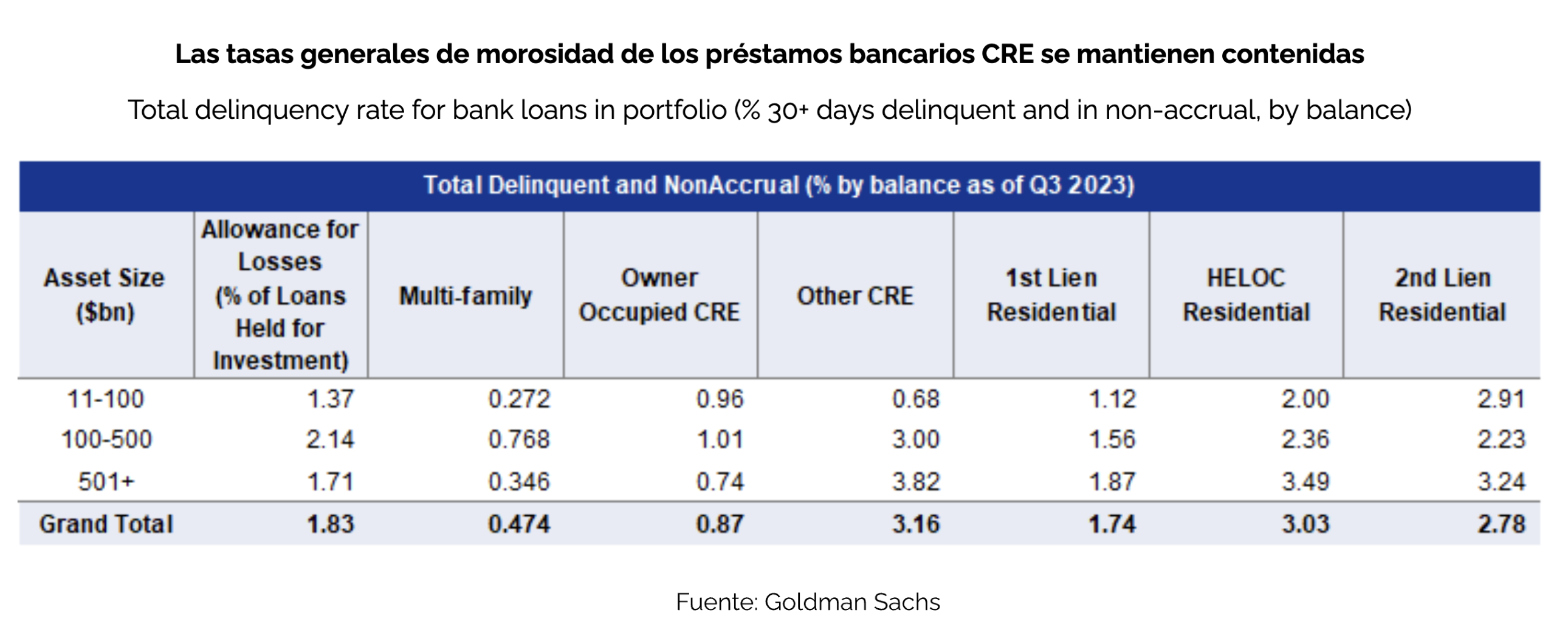

Al poner en contexto las tenencias de CRE de los bancos, la tabla adjunta muestra el desglose de los préstamos morosos para préstamos multifamily, CRE y residenciales (en total más de 30 días en mora y sin acumulación). Centrándonos en el grupo medio de bancos de activos de US$101-us$500 billion, las tasas de morosidad de CRE multifamily y ocupadas por sus propietarios son las más altas, mientras que otros préstamos comerciales, aunque altos, siguen siendo más bajos que los de los bancos de activos más grandes de US$500+ billion. Además, los bancos de entre US$100 y US$500 billion tienen el mayor porcentaje de reservas para pérdidas en relación con los préstamos/arrendamientos mantenidos para inversión. Así entonces, la tasa de morosidad general de la deuda CRE en los balances bancarios no indica un riesgo sistémico para el sistema bancario, aunque existe la posibilidad de que los bancos puedan acumular reservas como resultado de la tensión sobre estos dos bancos con problemas esta semana. Cabe señalar también que los préstamos multifamily, un factor clave de las mayores provisiones para pérdidas del NYCB, sólo representan el 5% del total de los libros de préstamos bancarios. Además, los desafíos para el segmento multifamily son en gran medida de naturaleza cíclica, a diferencia de los desafíos seculares que enfrentan las oficinas.