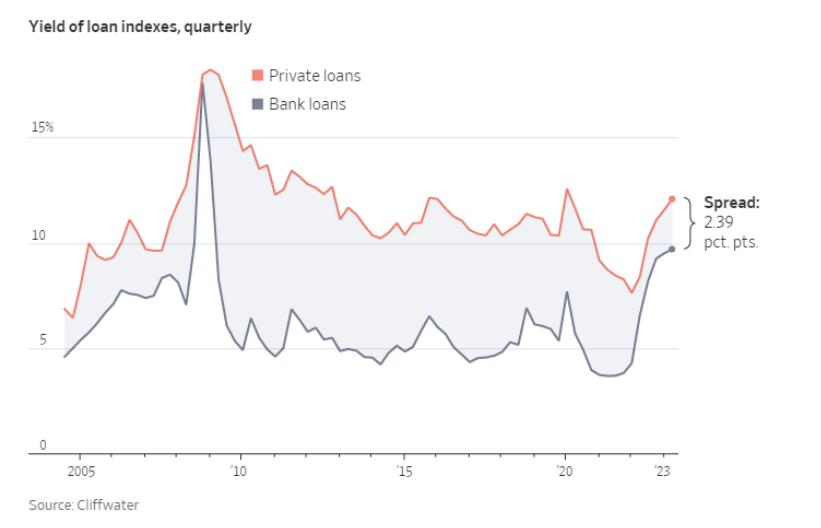

En la década pasada se vio una tendencia de aumento en la industria de la deuda privada: si los créditos bancarios crecieron 180% desde 2010 hasta 2022, esta clase de activo lo hizo en un 278%.

Este fenómeno empezó producto de que los reguladores impusieron mayores requerimientos de capital a la banca con el fin de asegurar la solvencia del sector, dado que es esencial para el funcionamiento de la economía. La normativa bancaria se ha ido desarrollando a través de los años, y luego de la gran crisis financiera del 2008, se implementa Basilea 3, que corresponde a un conjunto de medidas acordadas internacionalmente para mitigar riesgos inherentes al negocio bancario. Estas medidas, que permiten dar seguridad al mercado respecto del funcionamiento del sector bancario, terminan siendo una oportunidad para los actores que no están regulados por dichas normas.

Para adelante, la perspectiva de la deuda privada es positiva. La quiebra de algunos bancos regionales de Estados Unidos generó nerviosismo en reguladores e inversionistas, por lo que los bancos prestan menos por una base de depositantes más inestable, y en la actualidad están acumulando mayores niveles de reservas de capital, preparándose para posibles aumentos en los requerimientos exigidos por los reguladores, dado que estos últimos ya han mencionado la importancia de contar con mayores reservas luego de los eventos de inicios de año.

Por otro lado, ha existido una menor demanda por créditos bancarios debido a que el financiamiento se ha hecho relativamente más costoso que la deuda privada como consecuencia de los aumentos de tasas de interés que se han visto en los mercados, producto del aumento de la inflación que derivó de la pandemia del Covid 19. Además, la perspectiva de crecimiento más débil hace que los bancos se vuelvan más restrictivos para evitar pérdidas, restringiendo su oferta.

Todo esto se ve reflejado en la última Senior Loan Officer Opinion Survey on Bank Lending Practices (octubre 2023) que aborda los cambios en los estándares, los términos y la demanda de préstamos bancarios a empresas y hogares durante los últimos tres meses. Según la encuesta, los préstamos a empresas tuvieron estándares más estrictos, y dentro de estas restricciones destaca que hoy los bancos pueden requerir mayores niveles de garantía, un historial crediticio más sólido o condiciones más favorables antes de otorgar créditos, esto junto con una demanda más débil de préstamos comerciales e industriales a empresas de todos los tamaños.

Sin embargo, no todo está exento de riesgo. La deuda privada enfrenta los mismos riesgos que los bancos, y por primera vez, también se enfrentan a una economía con tasas de interés más elevadas y a una desaceleración económica que podría ser prolongada (a diferencia de la pandemia, en donde la economía creció rápidamente por los estímulos fiscales). Con esto, se espera que la morosidad de estos créditos aumente, afectando el crecimiento de este tipo de activo. Por eso mismo, es importante seguir teniendo cautela y prevenir posibles deterioros en las inversiones, por lo que la selección de un buen gestor de deuda privada es fundamental a la hora de invertir.

Vicente Dourthé

Equipo Deuda Privada Fynsa AGF